Redaksjon:

Anders Bjartnes (ansvarlig redaktør)

Anne Jortveit (redaktør)

Lars-Henrik Paarup Michelsen

Bidragsytere:

Tord Hustveit, Mats Kirkebirkeland, Torfinn Harding og Andreas Wulff

Grafikk og design:

Marianne Thrap, Pål Dybwik (forside og illustrasjoner)

Redaksjonsslutt:

30.12.2015

Norsk klimastiftelse er Norges grønne tankesmie. Vi sprer kunnskap og ideer til et bredt publikum om klimaendringer og klimaløsninger. Målet er et samfunn uten menneskeskapte klimagassutslipp. Klimastiftelsen tror på åpenhet og samarbeid. I stiftelsens formelle nettverk sitter landets fremste universiteter, høyskoler og forskningssentre.

Vi takker våre hovedsamarbeidspartnere:

Innhold

- Innhold

- Forord

- Fakta og figurer om petroleumsskatten

- Oljenæring i særstilling

- Betaling for råvaren eller bare skatt?

- Balanse og nøytralitet

- Rask avskriving

- Rentefradrag i særskatten

- Generøs friinntekt

- Ingen god begrunnelse for ny skattelette

- Leterefusjonsordningen ga økt konkurranse

- Oljesektoren i en særstilling

- Ulike målsettinger

- Overskridelser for Goliat gir skattetap for staten

- Kontantstrømbeskatning

- Et kostnadsproblem

- Statens risikovilje

- All grunn til å begrense oljeaktiviteten

- Skjevheten i petroleumsskatteregimet

- Beskatning av naturresurser

- Avskrivinger og friinntekten gir skjevhet

- Risikodeling mellom stat og oljeselskap

- Hvordan bør togradersmålet påvirke norsk petroleumsskatt?

- Hvilken petroleum skal bli liggende?

- Forslag til endringer

- På tide med kontantstrømbeskatning på sokkelen?

- Forutsigbarhet vs. behov for endringer

- Leterefusjonsordningen

- Konklusjon

- Ei for høg friinntekt kan føre til uopprettelege tap

- Er politikken næringsnøytral?

- Hva er en god næringspolitikk?

- Petroleumssektoren

- Norsk sokkel

- Innføring av tiltak

- Effekter

- Goliat – det dyre opningsshowet i barentshavet

- «Marginalt lønsamt»

- Kraftig kostnadsvekst frå 2012

- Stortingets oppfølging

- Om Goliat var eit sjukehus?

- Goliat skaper ringvirkninger

- Utgått på dato

- Forutsetning nr. 1: Markedet for olje og gass vil vokse inn i evigheten.

- Forutsetning nr. 2: Prisen på olje og gass vil gradvis øke og gjøre nye utbygginger lønnsomme.

- Forutsetning nr. 3: Olje og gass vil i overskuelig fremtid dekke store deler av verdens energibehov.

- Forutsetning nummer 4: Oljen og gassen gir store inntekter til statskassen og sikrer velstand og velferd.

- Oppsummert:

- Betyr det noe hvor vi utvinner fossil olje og gass?

- Referanser

Forord

Det norske skattesystemet for petroleumssektoren ble skrudd sammen flere tiår før klimapolitikk og energiomstilling kom på den politiske dagsorden. Målsettingen var at vi stødig og sikkert skulle vokse innen fossil energi og salte ned store deler av inntekten til fremtidige formål.

Oljeskatteregimet er innrettet slik at staten bærer en stor del av den økonomiske risikoen ved prosjektene til havs. Det gjør vi blant annet ved at skattesystemet inneholder flere gunstige avskrivingsregler og fradragsmuligheter. Mangt kan trekkes fra før særskatten – grunnrenten og dermed vederlaget for oljeressursen – betales. Hele tiden har det ligget i bunn at oljeskatteregimet skal være investeringsvennlig.

Hvordan oljeskattesystemet innrettes fremover kan ha mye å si for hvordan vi klarer å buksere oljelandet inn i lavutslippsamfunnet, om vi klarer å få til det grønne skiftet politikerne våre snakker om stadig oftere, eller om vi risikerer å satse store samfunnsressurser i en sektor som kanskje vil slutte å gi god avkastning.

For et lite oljeland som Norge står mye på spill og debatten om rammevilkårene – skattesystemet – bør i større grad ut i det offentlige rom.

Omgivelsene endres, og da må politikken også gjennomgås. Det gjelder også skatteregimer. Det skjer rett og slett for mye rundt om i verden til at vi kan bruke det samme kartet og de samme brillene som før:

- Fornybar energi brer om seg og blir stadig mer konkurransedyktig på pris.

- I transportsektoren skjer teknologiutviklingen raskt og prisene både på elbiler og batterier synker.

- Og ikke minst strammes klimapolitikken sakte, men sikkert til, og både stater, næringsliv og enkeltpersoner leter etter muligheter for å erstatte fossil energi med fornybare løsninger.

Alt dette tilsier grundigere diskusjon her til lands før vi trår til med nye gigantinvesteringer i en næring der det kan ta mer enn ti år fra man fatter investeringsbeslutning til man kan forvente å få noe tilbake. Mange spørsmål knyttet til oljenæringen og oljeskatteregimet hører med i det offentlige ordskiftet og er relevante både for det offentlige, næringslivet og enkeltpersoner:

- Energiomstillingen er i full gang rundt om i verden, hvordan kan oljelandet Norge posisjonere seg for å være med på omstillingen?

- Er dagens oljeskatteregime til hinder for en energiomstilling?

- Oljebransjen ber om gunstigere skattevilkår for Johan Castberg-feltet i Barentshavet. Hvordan bør Stortinget møte en bønn som innebærer at enda mer av den økonomiske risikoen havner hos staten?

- Er det på tide å justere skattefordelene knyttet til letevirksomhet og investeringer på norsk sokkel for å bidra til at felt som krever en høy oljepris for å være lønnsomme, ikke blir utbygd?

- Kan vi bruke noen av erfaringene med et investeringsvennlig oljeskatteregime til å fremme aktivitet, utvikling og investeringer innen utslippsfrie, fornybare næringer?

- Kan oljeskatteregimet justeres slik at det legger mer vekt på høsting enn nyinvestering?

- Er en omlegging av skattesystemet et hensiktsmessige virkemiddel hvis målet er å minske aktiviteten på sokkelen og kutte klimagassutslipp? Eller bør staten ganske enkel utlyse færre lisenser? Det er rådet fra professor Diderik Lund som i et dybdeintervju i denne rapporten setter oss inn i ulike sider ved det norsk oljeskatteregimet.

Målet med denne rapporten er å bidra til en kunnskapsbasert diskusjon om dette viktige – men vanskelige – feltet. I mars 2016 følger vi opp med en ytterligere rapport om oljeskatt i energiomstillingens tid.

Vi takker bidragsyterne som har delt av tid og kunnskap i denne rapporten og som gjennom det bidrar til en informert og saklig diskusjon.

God lesing!

Oslo, 30. november 2015

Anne Jortveit, prosjektleder

Norsk Klimastiftelse

Fakta og figurer om petroleumsskatten

ANNE JORTVEIT

Prosjektleder i Norsk klimastiftelse

Oljen og gassen på norsk sokkel er folkets felleseie. Det prinsippet er lagt til grunn når våre folkevalgte har skrudd sammen – og justert – skattesystemet for petroleumssektoren. Verdiskapningen skal først og fremst tilfalle staten.

Samtidig er skattesystemet rigget slik at mange nok skal finne det fristende nok å investere tid, penger og ressurser på leting, boring og produksjon. For å få til denne balansegangen har våre politikere bestemt at petroleumsskattesystemet skal være såkalt «nøytralt» på den måten at investeringer som er lønnsomme for et oljeselskap før det betales skatt, også er det etter at skatten er betalt.

I Norge har vi en egen «Lov om skattlegging av undersjøiske petroleumsforekomster m.v.» – den kalles Petroleumsskatteloven. Prinsippene i den er ganske like det som gjelder for vanlig bedriftsbeskatning. Men fordi det er så store fellesverdier knyttet til oljeutvinning har våre folkevalgte lagt på en egen skatt på oljevirksomheten – særskatten. Den kalles også grunnrenteskatt og er å anse som en betaling for en naturressurs som ikke er knyttet til selve verdiskapningen.

Selskapsskatten skal fra januar 2016 senkes til 25 prosent, særskatten skal øke med tilsvarende to prosentpoeng til 53. Marginalskatten blir dermed fremdeles 78 prosent.

Før skatteberegning kan også oljeselskapene få fradrag for utgiftene de har. Men avskrivningsperioden er mye kortere for oljenæringen enn for annen virksomhet. Kostnadene kan avskrives med inntil 16 2/3 prosent hvert år lineært, i til sammen seks år. Dette er langt kortere enn for lengelevende driftsmidler til lands, der man vanligvis kan avskrive kostnader over like mange år som man beregner at driftsmidlene vil vare. Her har oljeselskapene en åpenbar fordel.

Oljeselskapene kan konsolidere mellom flere felt, det vil si at skattegrunnlaget blir beregnet på selskapsnivå og ikke per felt.

I tillegg har oljeselskapene det som kalles en friinntekt, som innebærer at oljeselskapene kan trekke fra 22 prosent av investeringene, 5,5 prosent hvert år i fire år fra det året investeringen skjer. Friinntekten trekkes fra beregningsgrunnlaget for særskatt, hensikten er å skjerme «normalavkastningen» mot særskattesatsen.

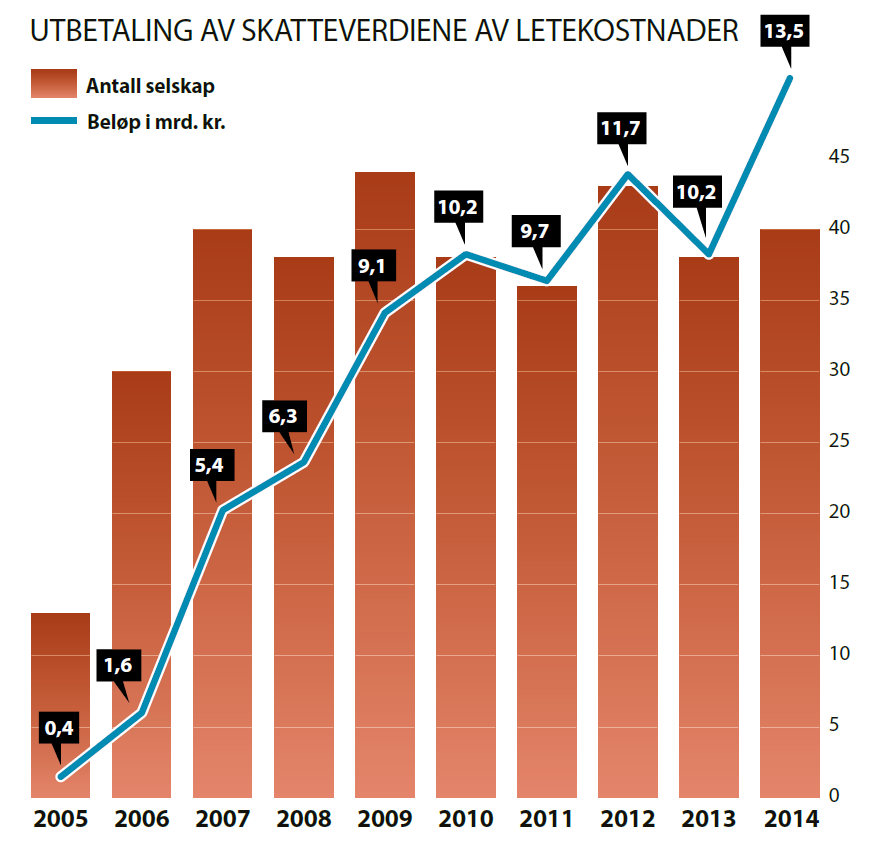

Leterefusjonsordning

Med virkning fra skatteåret 2005 innførte staten en såkalt leterefusjon som innebærer at oljeselskaper som driver letevirksomhet, men som går i underskudd, kan få utbetalt verdien av skattefradraget i kontanter fra staten. Hvis selskapet senere kommer i skatteposisjon kan selskapet ikke kreve skattefradrag enda en gang. Formålet var å stimulere til økt leting og større konkurranse med utsikter til flere inntekter til staten.

Skatterådgiverne i KPMG skriver på sin hjemmeside at «Dette er en relativt unik ordning. Ordningen gjør det lettere for nye selskap å etablere seg på norsk sokkel uten først å måtte kjøpe produksjon for å konkurrere på noenlunde lik linje med selskap som allerede er i skatteposisjon». Selskapet opplyser om at det også er «mulig å pantsette utbetalingen av skatteverdien, noe som medfører at leteutgifter kan belånes med opp til 78 %.»

Ordningen har fått mye oppmerksomhet de siste årene, blant annet fordi oljeselskapet North Energy, som ble stiftet av nordnorske investorer i 2007, har fått over 2,3 milliarder i leterefusjoner fra staten uten å gjøre drivverdige funn. Gjennom leterefusjonsordningen slip-per selskaper som dette å låne penger til driften eller skaffe dem på det åpne markedet. Lundins megafunn Johan Sver-drup knyttes til leterefusjonsordningen og brukes som eksempel på at ordningen har vært økonomisk vellykket.

Som en parentes kan nevnes at ordningen dreier seg om såpass store utbetalinger at Økokrim har funnet det nødvendig å ha et årvåkent blikk i den retningen. I Økokrims rapport «Trusselvurdering» fra sommeren 2015 heter det: «Det er også et betydelig potensial for skatteunndragelser på områder der skattyterne har mulighet for å få store utbetalinger direkte fra staten, som ordninger med fradrag for kostnader til forskning og utvikling (skattefunn) og refusjon av skatteverdien av leteutgifter i oljesektoren (leterefusjon).»

Siden ordningen ble innført i 2005 og frem til skatteåret 2014 har staten betalt ut drøyt 78 milliarder kroner til selskaper som ikke er i skatteposisjon.

Driftsinntekter (normpris)

- Driftskostnader

- Avskrivning (lineært over 6 år)

- Letekostnader, FoU og avslutningskostnader

- Miljøavgifter og arealavgift

- Netto finanskostnader

- Ordinært skattegrunnlag (27 %)

- Friinntekt (5,5 % av investeringer over 4 år)

- Særskattgrunnlaget (51 %)

Dette er Olje- og energidepartementets oversikt over hvordan petroleumsskatten regnes ut. Som det fremkommer i intervjuet med professor Diderik Lund i denne rapporten, får olje-selskapene dessuten fradrag for renteutgifter også ved beregningen av særskatt.

På hjemmesiden til Oljedirektoratet – www.norskpetroleum.no – kan du lese mer om skattesystemet for petroleumsnæringen. Samme nettside har også vært kilde for mange av faktaopplysningene i denne artikkelen.

Oljenæring i særstilling

Anne Jortveit

Prosjektleder i Norsk klimastiftelse

Omlegging av skattesystemet er ikke den mest hensiktsmessige veien å gå hvis målet er å minske aktiviteten på sokkelen, mener økonomiprofessor Diderik Lund. Han vil heller utlyse færre lisenser.

- Oljeselskapenes mulighet til å trekke fra renteutgifter ved beregningen av særskatt, er det mest uheldig ved det norske petroleumsskattesystemet.

- Mener det samme nå som i 2013, at friinntekten er for generøs.

- Ingen god begrunnelse for ny skattefordel.

- Oljenæringen er i en særstilling på grunn av høy skatt og lang ledetid.

- Vanskelig å sammenlikne oljenæringen med fornybarnæringen.

- For klima og miljø er det viktigere å utlyse færre lisenser enn å endre oljeskattesystemet.

Med akademisk fri og uavhengig stemme deltar økonomiprofessor Diderik Lund med jevne mellomrom i det offentlige ordskiftet. Da dreier det seg først og fremst om spørsmål knyttet til det norske oljeskatteregimet og hvilke konsekvenser ulike endringer i dette vil få både for skatteinngangen og oljenæringen.

Diderik Lund har sitt daglige virke ved Økonomisk institutt på Universitetet i Oslo. Det har han hatt siden 1984. I 2001 ble han utnevnt til professor. To år før ble han bedt om å være medlem av det såkalte «Petroleumsskatteutvalget», oppnevnt av Kjell Magne Bondeviks første regjering. Men Bondevik kastet kortene på datidens store petroleumspolitiske verkebyll: gasskraftverket på Kårstø. Dermed var det Stoltenberg 1–regjeringen som tok imot «NOU 2000: 18 – Skattlegging av petroleumsvirksomhet» i juni 2000. Senere ble Lund bedt om å delta i den danske regjeringens kommisjon for oljeskatt.

Dette intervjuet med Diderik Lund – om ulike sider ved norsk oljeskatteregime – foregikk på hans kontor ved UiO i oktober 2015.

Betaling for råvaren eller bare skatt?

Om særskatten – eller grunnrenten – først. I Norge har vi en petroleumsskatt på 78 prosent. Den ordinære selskapsskatten er i skrivende stund på 27 prosent, særskatten på 51 prosent. Poenget med denne særskatten er at den skal ta høyde for at oljeselskapene får en rettighet fra staten Norge til å forsyne seg av oljen og selge den videre.

– For å rydde i debatten om norsk petroleumsbeskatning, ville det vært mer riktig å kalle særskatten en betaling for råvaren olje og ikke en skatt?

– Dette er jo egentlig mest snakk om språk og språkbruk. Men det er en viktig grunn til at særskatten benevnes nettopp som skatt – og ikke betaling for en ressurs – og det skyldes særlig de amerikanske aktørene på norsk sokkel. Overfor skattemyndighetene i USA er det svært viktig om disse selskapene betaler en skatt i Norge eller om de betaler for retten til å drive virksomheten. Hvis det som er særskatt i dag skulle bli kalt for betaling for ressursen – oljeressursen – ville ikke amerikanske oljeselskaper få den samme type fradrag for amerikansk skatt som det de nå får, sier Lund.

«Man kan godt kritisere det norske petroleumsskattesystemet for mye, men oljeselskapenes mulighet til å trekke fra renteutgifter også ved beregningen av særskatt, det er det jeg synes er mest uheldig.»

– Når oljesærskatten er rigget slik i Norge at den bare blir betalt hvis selskapet har et overskudd, og at den betales etterskuddsvis etter at overskudd er realisert, da godtar amerikanske skattemyndigheter at dette er skatt. Og da slipper de amerikanske oljeselskapene å betale amerikansk selskapsskatt av det samme overskuddet. For Norges del er det jo en veldig fordel, hadde de måtte betale skatt i USA også, ville dette legge begrensinger på hva Norge kunne ha tatt inn i skatt fra de samme amerikanske selskaper. Vi ville med andre ord fått inn mindre penger til staten.

– Så dette er ikke bare en retorisk sak, men en sak som avgjør det samlede skattetrykket for amerikanske aktører på norsk sokkel?

– Ja. USA er et stort og viktig land i denne sammenhengen, og dette er den reelle grunnen til at det kalles særskatt og ikke betaling for at man får hente opp en oljeressurs. Selve betegnelsen, om det er skatt eller betaling for ressursen, synes jeg er en filosofisk diskusjon som ikke er så viktig.

– Den viktigste grunnen til at man har denne høye særskatten – eller grunnrenteskatten som man også kaller den – er at oljeselskapene får lov til å sette i gang virksomheten på sokkelen mot omtrent ingen betaling. De betaler altså ikke for selve retten til å drive virksomheten, men de betaler i ettertid hvis de får overskudd på det de får opp og selger av olje og gass, sier Lund.

Balanse og nøytralitet

– I utgangspunktet skulle man ikke tro at en så høy skattesats som vi har i Norge ville oppmuntre til investeringer, men det er jo derfor vi har alle disse relativt sjenerøse fradragene, for å prøve å balansere disse tingene, forklarer Lund.

Han peker på at norske myndigheter har prøvd å utforme skattesystemet for petroleumsnæringen slik at det hverken hindrer eller subsidierer virksomhet. Høy skatt balanseres mot ordninger som avskrivinger og friinntekt og andre skattemessige innretninger. Målet er at prosjekter som ville ha vært lønnsomme med ordinære selskapsskatt på 27 prosent, også skal være lønnsomme under det norske petroleumsskatteregimet. Utvinningsprosjekter som ville vært ulønnsomme under vanlig selskapsskatt skal være ulønnsomme også under petroleumsskatt.

– Dette kalles på fagspråket «nøytralitet». For å oppnå dette skattlegger man bare overskuddet. Dette er et prinsipp som politikere og næringen i all hovedsak var og er enige om.

Rask avskriving

I det norske oljeskatteregimet kan de viktigste driftsmidlene – som produksjonsinnretninger og rørledninger – avskrives med inntil 16 2/3 prosent årlig, lineært, slik at det er avskrevet etter seks år. Det er en mye kortere avskrivingstid enn for lengelevende driftsmidler til lands, dermed er den også langt mer gunstig økonomisk.

– Hvorfor er avskrivningsperioden så mye kortere for oljenæringen enn for annen næringsvirksomhet?

– Til lands prøver man i prinsippet å få til avskrivingsregler og perioder som samsvarer med det faktiske kapitalslitet. Men det er selvsagt gjort på en skjematisk måte i all næringsvirksomhet, med ulikt antall år for avskriving avhengig hvilken type driftsmiddel det dreier seg om, det være seg hus, maskiner eller annet. Årsaken til at det er mer gunstige avskrivinger for næringsvirksomhet offshore enn på land ligger så langt tilbake i tid at jeg ikke kjenner grunnlaget for det.

– Det viktigste når det gjelder avskrivingene er summen av avskrivinger og det som kalles friinntekter og hvordan denne påvirker beslutningene til selskapet. Jeg kan godt være enig i at avskrivingene er litt for generøse, det vil si at det blir gitt fradrag litt for raskt, men hvis man skulle trekke dette mer ut i tid ville man etter min mening ha måttet øke friinntekten for å lage en nogen lunde riktig balanse. Det viktige er at den totale summen av avskrivinger og friinntekt er proporsjonal med investeringene.

Rentefradrag i særskatten

– Det er et annet fradrag i det norske skattesystemet for petroleumsnæringen som er nokså problematisk. Det er at selskapene har fradrag for renteutgifter også ved beregningen av særskatt. Det mener jeg man ikke hadde trengt å ha. Dette er egentlig en litt underlig side ved det norske særskattesystemet, mener Lund.

Han forteller at dette fradraget er så underlig at når utenlandske økonomer har analysert den norske særskatten så har mange ganske enkelt ikke fått med seg at det finnes.

– Fradraget jeg snakker om er med på å gjøre det gunstig å investere og hvis politikerne valgte å ta det bort er det mulig det ville være riktig å øke noen andre fradrag. Men det som gjør fradraget uheldig, er at det er ekstra gunstig å investere hvis man kan finansiere med lån. Når man finansierer med lån betaler man renter til dem man har lånt fra, og disse rentene får man lov til å trekke fra før skatten blir beregnet. Da blir det mindre skatt til staten Norge.

– Med andre ord vil det da være slik at hvis man ikke finansierer med lån, så får man ikke dette fradraget, da blir det mer skatt å betale. På grunn av dette burde myndighetene legge en begrensing på hvor mye oljeselskapene har lov til å lånefinansiere, og det er fullt mulig å få til. Men det ville være mye mer fornuftig å kutte ut det rentefradraget helt etter min mening, mener Lund.

– Man kan godt kritisere det norske petroleumsskattesystemet for mye, men oljeselskapenes mulighet til å trekke fra renteutgifter også ved beregningen av særskatt, det er det jeg synes er mest uheldig.

«Uten friinntekten ville staten gått glipp av oljeinntekter fordi mange prosjekter ikke ville blitt igangsatt.»

Generøs friinntekt

Det norske oljeskattesystemet er innrettet med et eget inntektsfradrag i grunnlaget for beregning av særskatten, eller det mange også kaller grunnrenteskatten. Den såkalte friinntekten beregnes på grunnlag av nøyaktig de samme investeringene som kan avskrives over seks år (altså investeringer i rørledninger og produksjonsanlegg). Friinntekten er en form for ekstra avskrivningsfradrag i særskattegrunnlaget, og oljeselskapene kan gjennom denne friinntekten trekke fra 5,5 prosent årlig hvert år i flere år, til sammen 22 prosent.

– Hvorfor har oljeselskapene dette ekstrafradraget på toppen av avskrivingsregler som er mer generøse enn dem vi har «til lands»?

– Formålet med dette gunstige fradraget er å stimulere til aktivitet på norsk sokkel. Friinntekten ble innført fordi mange prosjekter i oljevirksomheten ville blitt ulønnsomme for oljeselskapene på grunn av en særskatt på godt og vel 50 prosent. Uten friinntekten ville staten gått glipp av oljeinntekter fordi mange prosjekter ikke ville blitt igangsatt, mener Lund.

«Når det gjelder nivået på friinntekten mener jeg det er vanskelig å finne et fasitsvar. Jeg mener fremdeles – som i 2013 – at friinntekten er for generøs.»

– Men også innenfor hver eneste feltutbygging er det mange investeringsbeslutninger som skal tas. Hvor mange brønner som skal bores? Hvor mye skal man sette inn av assisterte utvinningstiltak, det vil si å bruke penger på å pumpe ned et eller annet for å få opp mer olje? Uten friinntekten kunne antall brønner blitt lavere og mengden olje vi får ut av hver brønn blitt mindre. Det er nivået på friinntekten som bør diskuteres, mener Diderik Lund.

Og nivået på friinntekten fikk Lund rikelig anledning til å diskutere for et par år siden. Søndag 13. mai 2013 overrasket Stoltenberg 2–regjeringen de fleste med å redusere friinntekten for oljeselskapene fra 7,5 prosent til 5,5 prosent. Fremdeles skulle den kunne trekkes fra i flere år, dermed ble den samlede friinntekten redusert fra 30 prosent til 22 prosent. «Forslaget vil stimulere til bedre ressursbruk i sektoren», het det i regjeringens pressemelding.

– Det er all grunn til å begrense oljeaktiviteten fremover. Det er viktig å ta denne diskusjonen nå når regjeringen ønsker å gå enda lengre nord i Barentshavet og mange ivrer etter å drive oljevirksomhet i Lofoten og Vesterålen. Men det er viktigere å utlyse færre lisenser enn å endre oljeskattesystemet, mener Diderik Lund, professor i økonomi ved Økonomisk institutt ved Universitetet i Oslo.

Bransjen reagerte med protester etterfulgt av trusler om lavere aktivitet på sokkelen. I Aftenposten skrev professor Diderik Lund samme år: «Jeg mener i hovedsak at forslaget var velbegrunnet og kritikken feilslått.» Han forklarte videre: «Skattesystemet bør lede til at prosjekter som er samfunnsøkonomisk lønnsomme, realiseres. Men for store fradrag for investeringer kan gi overinvestering. Skatten fra de mest lønnsomme prosjektene kan bli redusert av fradrag for mindre lønnsomme prosjekter, som blir attraktive på grunn av dette. Det er ikke opplagt hvor stor friinntekten bør være for å treffe riktig.»

Professorkollegene Petter Osmundsen fra Universitetet i Stavanger og Thore Johnsen ved Handelshøyskolen i Bergen, kritiserte endringene i friinntekten i sterke ordelag og mente at regjeringen bidro til at «samfunnsøkonomisk lønnsomme prosjekter nå kan bli skrinlagt» (Teknisk Ukeblad 2013). De viste til at Statoil brukte endringen i friinntekten som den utløsende årsaken til at megaprosjektet Johan Castberg i Barentshavet ble satt på vent.

Professor Diderik Lund var av en annen oppfatning, han mente tvert imot at Johan Castberg var et godt eksempel på at skatteendringen kunne bidra til samfunnsøkonomisk bedre løsninger. «Det er ikke noe problem at selskapene i lisensen bruker lengre tid på å finne den mest gunstige løsningen. Utsettelsen skyldes delvis en skatteendring og dels som følge av nye opplysninger om kostnadene for utbyggingen», sa han den gangen til Teknisk Ukeblad.

Etter reduksjonen fra 7,5 til 5,5 sa Lund til samme medium at fradragene gjennom friinntektene fortsatt var litt for generøse, men ikke like sjenerøse som før. Nå, to år etter, sier han følgende:

– Når det gjelder nivået på friinntekten mener jeg det er vanskelig å finne et fasitsvar. Men jeg mener det samme nå som i 2013, at friinntekten er for generøs.

«For staten har det vært en stor fordel at leterefusjonsordningen sørget for at mange utenlandske selskaper og nye norske selskaper ble med på letevirksomheten til havs.»

Ingen god begrunnelse for ny skattelette

Diderik Lund gjør oppmerksom på en lite kjent skattelette som kommer som et resultat av høstens forslag fra regjeringen Solberg om å senke den ordinære selskapsskatten fra 27 til 25 prosent og øke oljeselskapenes særskatt tilsvarende fra 51 til 53 prosent med virkning fra januar 2016. Samlet marginalskatt for oljesektoren blir som nå – 78 prosent. Når regjeringen i statsbudsjettet for 2016 øker særskatten, er resultatet at verdien av skattefradraget – friinntekten – blir en god del større.

– Friinntekten blir ikke større eller mindre, men verdien av den – fradraget multiplisert med skattesatsen – blir viktigere fordi beløpet friinntekten trekkes av fra blir større når særskatten økes fra 51 til 53 prosent. Da blir friinntekten viktigere, mener Lund.

– Dette er en skattelettelse for selskapene, og den mener jeg burde være unødvendig. Jeg ville ikke gått inn for dette, sier Lund.

I regjeringens fremlegg til statsbudsjett for 2016 anslås det at det årlige provenytapet for staten er rundt 630 millioner kroner påløpt i 2016. «Overføringer til Statens pensjonsfond utland reduseres tilsvarende» heter det i budsjettforslaget.

– Dette er en lite kjent skattefordel, den er så vidt nevnt i forslag til statsbudsjett. Jeg synes ikke det har kommet noen god begrunnelse for at man skal la oljeselskapene få denne skattefordelen. 630 millioner kroner er ikke noe kjempetall i denne sammenhengen, men det er likevel en viss skattelette som ikke er helt ubetydelig, mener Lund.

– Kunne regjeringen ha foreslått å nedjustere friinntekten for å kompensere for den skatteletten på 630 millioner kroner som justeringene i selskapsskatten og særskatten gir?

– Ja, det kunne man ha gjort. Hvis man reduserer friinntekten litt, vil man i større grad likebehandle oljeselskapene med øvrig næringsvirksomhet på fastlandet, mener Lund.

Leterefusjonsordningen ga økt konkurranse

Med jevne mellomrom hører vi at miljøbevegelsen og representanter fra SV og Venstre ta opp spørsmålet om tiden er moden for å avvikle eller endre den såkalte leterefusjonsordningen i oljeskatteregimet. Ordningen ble innført i 2004 og innebærer at oljeselskap som driver letevirksomhet, men som går med underskudd og dermed ikke er i skatteposisjon, kan få utbetalt verdien av skattefradraget i kontanter fra staten. Når et selskap krever skatteverdien av letekostnader utbetalt gjennom leterefusjonsordningen, vil denne kostnadene ikke være fradragsberettiget når eller hvis selskapet en gang kommer i skatteposisjon og skal lignes.

– For selskaper i skatteposisjon kommer lete-refusjonen inn under det allment anerkjente prinsippet om at man kan trekke utgiftene fra skattegrunnlaget. Men nye selskaper som vil lete har jo ingen inntekt å trekke fra utgiftene på. Det hindret mange i å begynne å lete. Selskaper som fant drivverdig olje kunne framføre utgiftene og trekke fra på særskatten senere, men det ville ta lang tid før man kunne trekke fra utgiftene på skatten. På sokkelen har vi lang ledetid, det kan dreie seg om ti til femten år fra man leter og finner til man kan få inntekt. Man skal avgrense feltet og finne ut hvordan man best kan etablere virksomhet der. Hele prosessen er veldig usikker og mange som leter finner ingen ting.

– Hva var det som gjorde at Stortinget tok dette skrittet og bestemte seg for å gi denne håndsrekningen til oljeselskapene?

– For å oppfordre langt flere til leting under slike usikre vilkår. Med andre ord var det primært av konkurransehensyn. Før ordningen kom i stand var det først og fremst de etablerte selskapene med store inntekter og mulighet til umiddelbart å trekke fra leteutgiftene mot skattesatsen på 78 prosent, som deltok i letevirksomheten. De etablerte selskapene hadde dermed en kjempefordel sammenliknet med selskaper som ikke var etablerte.

– For staten har det vært en stor fordel at leterefusjonsordningen sørget for at mange utenlandske selskaper og nye norske selskaper ble med på letevirksomheten til havs. Dermed fikk man inn flere forskjellige teknologiske miljø, flere som hadde greie på geologi, flere nye ideer og nye letemetoder. Slik kunne man finne nye forekomster.

Lund nevner Johan Sverdrup som det viktigste eksemplet på et stort og relativt uventet funn som kan tilskrives leterefusjonsordningen.

Oljesektoren i en særstilling

– Finnes det noen næringer som nyter godt av ordninger som er sammenliknbare med leterefusjonsordningen for oljeselskapene?

– Jeg kjenner kun til en parallell ordning som kan sies å være sammenliknbar, det er den ordningen som kalles «Skattefunn». Det er en subsidiering av forskning og utviklingsprosjekter i næringslivet. Den er innrettet slik at de som ikke betaler skatt får refundert skatteverdien av det de har brukt på forskningen. Også dette er en ordning som har til hensikt å oppmuntre nye selskaper til å forske, dette dreier seg om selskaper som ikke har inntekter og som derfor ikke betaler skatt og som følgelig ikke kan trekke utgiftene fra på skatten. Når det gjelder «Skattefunn» gjelder regelen for en begrenset sum per år. For et stort selskap vil ikke dette oppfatte som et høyt beløp, men for små norske virksomheter er dette en viktig ordning.

«De to grunnene til at særskatt med leterefusjon ikke er en subsidie, er at staten kan regne med å tjene på ordningen, og at selskapene ikke oppmuntres til mer aktivitet enn om virksomheten bare hadde vært underlagt vanlig selskapsskatt.»

– Jeg vil si det slik at oljenæringen kommer i en særstilling fordi skattesatsen er så høy og fordi det er lang tid mellom oppstart av virksomheten og når man kan regne med å få inntekt på virksomheten. Det er veldig stor usikkerhet både når det gjelder geologi, teknologi, framtidige priser og, med en så høy skattesats var det virkelig et kjempeproblem at alle disse tingene slår veldig uheldig ut. Oljenæringen er etter mitt skjønn usammenliknbar med landbasert næringsvirksomhet. Til lands betaler man jo bare selskapsskatten som per dags dato er på 27 prosent, men som skal senkes til 25. Verken usikkerhet eller tidsdimensjonen er den samme, det er nok det som er grunnen til at oljenæringen har leterefusjonsordningen og andre ordninger som ikke andre har.

«Etter mitt skjønn er ikke en omlegging av skattesystemet den mest hensiktsmessige veien å gå hvis målet er å minske aktiviteten på sokkelen. Mitt syn på det er at vi bør utlyse færre lisenser.»

– Noen mener at leterefusjonsordningen er en subsidie, hva er din mening om det?

– Det er to grunner til at jeg ikke synes det er treffende å kalle det subsidier. Vi må regne med at oljeselskapene oppfører seg rasjonelt. Det vi si at de ikke vil bruke ressurser på å lete etter olje hvis de ikke regner med et overskudd på sikt. Selskapene betaler jo 22 prosent av regningen selv og vil sitte igjen med 22 prosent av det overskuddet de genererer.

– Hvis Staten kan regne med at også selskapene tenker økonomisk rasjonelt her, så betyr det at det ligger et forventet overskudd her. Og som et helhetlig regnskap fra statens side så er det ikke noe forventet tap å drive med dette. Tvert imot, staten er med på en type virksomhet som vil gi staten overskudd på sikt, sier Lund.

– Sagt på en annen måte: Dette er ikke en netto utgift fra staten, bortsett fra hvis hele oljevirksomheten da viser seg å kaste mindre av seg enn det noen hadde ventet. Og det kan jo hende den gjør fordi oljeprisen nå har falt. De to grunnene til at særskatt med leterefusjon ikke er en subsidie, er at staten kan regne med å tjene på ordningen, og at selskapene ikke oppmuntres til mer aktivitet enn om virksomheten bare hadde vært underlagt vanlig selskapsskatt.

– Du mener det var smart – og at det samlet sett har vært lønnsomt for staten Norge – at man innførte leterefusjonsordningen for ti år siden. Men siden den gang har mye fornybar energi blitt rullet ut og klimapolitikken får stadig mer aksept. Kostnadene i bransjen har økt og i det siste har prisen på oljen sunket dramatisk. For mange av de stedene det nå letes vil det være kostbart å få oljen opp og ut i markedet. Gjør dette nye bildet det like sannsynlig at det å betale ut mange milliarder hvert å i leterefusjon – også samlet sett – nødvendigvis økonomisk forsvarlig for staten Norge?

«Både gjennom Statoil og gjennom skattesystemet tar Norge en hel del risiko.»

– Først vil jeg si dette: I det hele tatt å åpne for nye områder i Barentshavet kan være problematisk sett fra et miljøperspektiv. Men hvis man ser rent økonomisk på det kan jeg ikke se for meg at selskapene vil sette i gang noe i Barentshavet om ikke de tror dette er lønnsomt. Jeg kjenner ikke så mye til hvordan selskapenes planer er blitt forandret etter at oljeprisene har falt veldig, men selskapene vil naturligvis redusere virksomheten når prisene faller.

– Så til leterefusjonen for ti år siden og nå: Nå har vi erfaringer med denne ordningen og jeg vil samlet sett betrakte den som vellykket. Andre synes dette har blitt for dyrt. Noen selskaper har lett og aldri funnet, de har fått 78 prosent av utgiftene dekket av staten. Mye av den letingen som har skjedd de siste ti årene er leting som antagelig ikke ville vært igangsatt hvis man hadde visst hvor lav oljeprisen skulle bli. Men sånn vil det alltid være med næringsvirksomhet.

– Vi må ikke glemme at politikerne har innrettet skattesystemet slik at staten i realiteten er en stor deleier i alle virksomhetene og prosjektene, det har vært enighet om at det skal være slik. På den ene siden har staten hatt andeler i oljevirksomheten gjennom SDØE, på den andre siden har man opptrådt som deleier gjennom skattesystemet. Det er ikke noen stor forskjell på Statens Direkte Økonomiske Eierskap (SDØE) og skattesystemet. Det to sider av samme sak at staten tar sin del av kostnader og inntekter og derfor også sin del av risikoen.

– Og slik er det også gjennom leterefusjonsordningen; staten opptrer i realiteten omtrent som en deleier i hele virksomheten, og tar sin del av kostandene og sin del av inntektene som kommer seinere.

– Men staten tar vel en stor del av risikoen også?

– Ja. Det er helt klart. Det er en del av bildet også for leterefusjonsordningen.

– Jeg tror at oljeskatteregimet er gunstig innrettet fordi landet vårt er i stand til å være med på å ta denne risikoen. Hvis statlig eierskap og staten gjennom skattesystemet ikke tar sin andel av risikoen, da vil vi få adskillig færre investeringer på sokkelen. Når man ønsker å ta inn en så stor andel av overskuddet, da bør man også være med på å dekke samme delen av kostnaden. Hvis ikke ville selskapene være mye mindre interesserte i å drive denne virksomheten, mener Lund.

– Nå kan det godt tenkes at man fra miljøbevegelsen synspunkt ønsker å begrense denne virksomheten, men det ville jeg gjort på en helt annen måte. Jeg ville ha delt ut færre lisenser. Så mitt svar er at ja, Norge tar en stor risiko ved å være med på denne virksomheten, men Norge har hatt så store inntekter at Norge har råd til å ta denne risikoen. I fattige land, der befolkningen ikke er i stand til å ta sånne tap, bør staten antagelig ikke gå inn med en så stor andel investeringer som Norge har gjort. Ved å dele risikoen klarer Norge å tiltrekke seg investeringer. Hva fattige oljeland skal gjøre for å tiltrekke seg investeringer i konkurranse med land som Norge, det er det vanskeligere å svare på.

«Det ville også være litt underlig å lage et skattesystem som gjør at bare de aller mest lønnsomme forekomstene blir utvunnet, et lite fordelaktig skattesystem som førte til at de med litt høyere kostand ville få ødelagt lønnsomheten.»

Ulike målsettinger

– Leterefusjonsordningen blir ofte nevnt av de politikere og miljøorganisasjoner som ønsker å diskutere omfang av fremtidig oljeproduksjon i Norge og finansiell risiko knyttet til statens eksponering i oljesektoren. Hva betyr leterefusjonen i så måte?

– Særlig miljøbevegelsen har en helt annen målsetting enn det staten Norge tradisjonelt har hatt når det gjelder oljenæringen. Miljøbevegelsen ønsker å begrense virksomheten, mens flertallet av politikere frem til nå har ønsket å få mest mulig ut av petroleumssektoren. Jeg tror ikke at det å angripe leterefusjonsordningen er den mest hensiktsmessige måten hvis målet er å begrense oljevirksomheten. Det er som sagt mer effektivt å utlyse færre lisensområder, å ikke sette i gang i det hele tatt.

– Ved å utlyse lisenser signaliserer man jo tydelig at man ønsker at selskaper skal lete, det ville være litt underlig å invitere noen til å sette i gang virksomhet for deretter å si at vi vil begrense dette så mye som mulig. Det ville også være litt underlig å lage et skattesystem som gjør at bare de aller mest lønnsomme forekomstene blir utvunnet, et lite fordelaktig skattesystem som førte til at de med litt høyere kostand ville få ødelagt lønnsomheten.

«Når man ønsker å ta inn en så stor andel av overskuddet, da bør man også være med på å dekke samme delen av kostanden.»

Overskridelser for Goliat gir skattetap for staten

Så til en aktuell sak vi helt sikkert kommer til å høre mer om de neste årene. Det gjelder Goliat som det første oljefeltet som bygges ut i Barentshavet. I Statsbudsjettet for 2016 viser det siste kostnadsoverslaget for Goliatutbyggingen en sprekk på over 16 milliarder kroner siden Stortinget i 2009 godkjente Plan for utbygging og drift (PUD) for Goliat. Da var estimert byggekostnad drøyt 30 milliarder kroner. Overskridelsen er derfor på drøyt 52 prosent. Goliat er eid av ENI (65 prosent) og Statoil (35 prosent). Det er ENI som har operatøransvar. Staten har ikke eierandeler i Goliat gjennom SDØE.

– Da leder i Stortinget energi– og miljøkomite, Ola Elvestuen fra Venstre, tok opp saken med olje– og energiminister Tord Lien i Stortingets spørretime i 29. april 2015, svarte statsråden blant annet følgende: «Staten har ikke noe økonomisk engasjement i Goliat, siden SDØE ikke er representert i feltet.» Hva er din mening om hans utsagn?

– Her er jeg ikke enig med statsråden. Både gjennom Statoil og gjennom skattesystemet tar Norge en hel del risiko, sier Lund.

– Hvilke kostnader relatert til Goliat dekkes av staten Norge gjennom skattesystemet?

– De selskapene som er med – Eni og Statoil – har jo andre inntekter på norsk sokkel, det betyr at de kan trekke fra de kostnadene de pådrar seg på Goliat og dermed betale mindre skatt. Så staten Norge er med på å ta risikoen gjennom skattesystemet slik det er rigget. Så hvis det ender opp med at Goliat alt i alt ikke er noe lønnsomt har staten tapt penger på det. Eller sagt slik: om kostnadene blir høyere og inntektene lavere enn det vi har trodd, vil det slå inn både for staten og for selskapene.

–Hvor stor andel av kostnadssprekken på om lag 20 mrd. selskapene må betale «av egen lomme»?

– Slik skattesystemet er i Norge vil dette i utgangspunktet da være 22 prosent.

Kontantstrømbeskatning

– Oljeskatteregimet er komplisert, det er med andre ord ikke en enkel sak å engasjere mange til å delta i det offentlige ordskiftet om hvordan oljeskatteregimet fungerer. Kan tiden være inne til å gjøre endringer også med tanke på å få en større demokratisk diskusjon rundt dette?

– Det er jo noen som har snakket om at en kunne forenklet regimet ved å gjøre det om til å være såkalt kontantstrømbasert. Det vil bety at man ikke lengre bruker disse fradragene som strekker seg ut i tid, men at man, hvis man investerer, bruker samme prinsipp der som man nå bruker for leting. Da er det netto kontantstrøm hvert år som skal skattlegges. Hvis den er negativ bidrar staten og hvis den er positiv så tar staten. Det ville bety at skattesystemet i økonomisk forstand ville fungere akkurat på samme måte som statsdeltakelsen på norsk sokkel, det vil si Statens Direkte Økonomiske Engasjement – SDØE.

– Både kontantstrømskatt og statsdeltakelse innebærer at staten betaler sin andel av utgifter, løpende, og får samme andel av inntekter. Den opplagte forskjellen er at SDØE–andelene ikke er samme prosent på alle felt, mens satsen for en kontantstrømskatt vil være den samme.

«Jeg vil si det slik at oljenæringen kommer i en særstilling fordi skattesatsen er så høy og fordi det er lang tid mellom oppstart av virksomheten og når man kan regne med å få inntekt på virksomheten.»

– Et stort problem med dette spørsmålet til nå er at det ikke har vært helt opplagt hvordan utenlandske selskaper vil bli skattlagt i hjemlandet hvis vi innfører en kontantstrømskatt i oljesektoren, for hvis hjemlandet tolker en kontantstrømskatt som om det skulle være en norsk statsdeltakelse, så kommer jo selskapene hjem med et regnskap hvor det ser ut som om de ikke er skattlagt i det hele tatt. Da vil overskuddet bli skattlagt i hjemlandet. Dette er en av grunnene til at det er utformet mer som en tradisjonell skatt. Så snart utenlandske selskaper blir skattlagt i hjemlandet er det mindre rom for skattlegging her i Norge. Og får de dobbelt skatt, mister de jo interessen for å investere og drive på norsk sokkel.

– Kontantstrømbeskatning kan forenkle og gjøre skattesystemet mer transparent og lettere å følge med på. Men hovedmålet må vel være å få det mer treffsikkert, sikre at den skatt som bør betales til fellesskapet blir betalt. Får vi det mer treffsikkert ved å endre til kontantstrømbeskatning?

– Ja. Ved kontantstrømbeskatning ville man slippe mye av diskusjonen om størrelsen på fradragene. Systemet ville blitt langt mer gjennomsiktig. Jeg ville gått inn for et sånt system hvis jeg hadde vært sikker på at det ikke ville føre til noen komplikasjoner i oljeselskapenes hjemland, men dette er jeg usikker på og slikt må vi vite ganske sikkert før en eventuell omlegging.

Et kostnadsproblem

– Oljeselskapene blir beskyldt for å drive kostnadene i været, noe som vel henger sammen med at man betaler mye skatt og derav også har mye fradrag. Er dette en problematisk side ved det norske petroleumsskatteregimet?

– Dette kan være et problem. Men etter mitt skjønn er ikke selskapene så interesserte i å pådra seg kostnader, fordi de jo vil se dette opp mot hva de får igjen av inntekter.

– Men det som kan være en utfordring er at selskapene pådrar seg kostnader som kan gi dem fordeler andre steder på kloden på et senere tidspunkt, kostnader de kan trekke fra på skatten her i Norge. Dette kan dreie seg om å prøve ut ny og dyr teknologi i den norske petroleumsvirksomheten, som da altså staten er med på å dekke 78 prosent av kostnadene for. Kanskje får selskapene bruk for den nye kunnskapen først senere og et helt annet sted i verden, og antagelig under lavere skatt på petroleumsvirksomheten. Det samme gjelder for det å lære opp nytt personell i Norge og bruke det andre steder i verden. Alle disse utgiftene kan de da trekke fra på skatten med det resultat at det blir mindre grunnrenteskatt for staten Norge. Dette er et problem og kan være et argument for at man skulle gi mindre sjenerøse fradrag. Jeg vet ikke nok om hvor omfangsrikt dette er og det er vanskelig å si hvor mye og hvordan skattesystemet kunne vært justert for å ta høyde for dette. Men jeg ser at det kan være et problem.

– Er dette noe som diskuteres i bransjen?

– Til en viss grad vil selskapene kunne passe på hverandre. De samarbeider i hver lisens. Det er en operatør og så er det andre lisenshavere. Hvis operatøren ønsker å drive med ting som operatøren kan lære av, men som lisenshaverne ikke har noen glede av, må jo begge parter uansett være med på å dekke kostandene. Lisenshaverne vil jo til en viss grad kunne legge en demper på hva operatøren vil kunne tillate seg å påføre av kostnader.

Statens risikovilje

– Gjennom oljeskatteregimet viser staten betydelig risikovilje. For å oppmuntre til nyetablering og investering slik både friinntekten, avskrivingsregler og leterefusjonsordninger har gjort for virksomheten å sokkelen, burde staten ha brukt skatteregimet til å vise noe av den samme risikovilje for større fornybarprosjekt?

– Etter min mening er det vanskelig å sammenlikne oljenæringen med fornybarnæringen. For det første så er det ingen som har tenkt at det er fornuftig å legge 78 prosent skatt på disse fornybarprosjektene, slik oljenæringen har. Og hovedbegrunnelsen for at staten gir oljenæringen fradrag som er såpass gunstige, er at staten tar en så stor del av inntekten seinere. Det er gode grunner til at myndighetene skal prøve å støtte fornybare prosjekter, jeg mener det faktisk er all grunn til å subsidiere dette uten at jeg kan si noe om hvor store beløp og hvordan man burde subsidiere. Men det hadde vært viktig fordi dette dreier seg om å utvikle ny teknologi. Derfor er det god grunn for staten å støtte opp om slik virksomhet. Hele samfunnet ville ha glede av det, ja, hele verden ville ha glede av teknologiske gjennombrudd innen effektiv produksjon og bruk av fornybar energi.

Lund sier at han i stedet for å gi det som skattefradrag slik oljenæringen får, heller ville ha gitt dette som et subsidier og særlig rettet det inn mot nyskapende forskning og utvikling.

All grunn til å begrense oljeaktiviteten

– Det at klimaproblemene tiltar og det at oljeprisen er lav, hvilke konsekvenser bør det få for norsk oljenæring og skatteregimet knyttet til dette?

– Etter mitt skjønn er ikke en omlegging av skattesystemet den mest hensiktsmessige veien å gå hvis målet er å minske aktiviteten på sokkelen. Mitt syn på det er at vi bør utlyse færre lisenser. Den viktigste grunnen til det er klimaproblemene, men lokal forurensing kommer jo i tillegg. Det er med andre ord all grunn til å begrense oljeaktiviteten fremover. Det er viktig å ta denne diskusjonen nå når regjeringen ønsker å gå enda lengre nord i Barentshavet og når mange ivrer etter å drive oljevirksomhet i Lofoten og Vesterålen. Men det er viktigere å utlyse færre lisenser enn å endre oljeskattesystemet.

Skjevheten i petroleumsskatteregimet

Tord Hustveit

Tord Hustveit har studert samfunnsøkonomi ved Universitetet i Oslo. Han er for tiden leder av Unge Venstre.

Selv om petroleumsnæringen har et høyt skattenivå er det mye som tyder på at summen av fradragene tilsammen er for gunstige.

Jeg vil i dette notatet drøfte hvordan fradragene i petroleumsskatten påvirker aktiviteten på norsk sokkel. Dette vil jeg også drøfte opp mot togradersmålet som er en ny begrensing på norsk oljeaktivitet. Jeg vil særlig legge vekt på avskrivningsreglene og friinntekten.

Selv om denne artikkelen kun skraper i overflaten, håper jeg den kan bidra til å opplyse et viktig premiss for aktivitet på norsk sokkel og få vurdert dette opp mot klimapolitikken. Det har ikke blitt gjort i stor nok grad hittil. Hvor raskt og hvor store innstramninger som bør gjøres kan diskuteres, i denne artikkelen fremmer jeg noen endringsforslag som er samfunnsøkonomisk lønnsomme og som jeg mener vårt politiske miljø nå må ta tak i. Forslagene bør heller ikke virke provoserende, all den tid jeg mener de er samfunnsøkonomisk gunstige.

Utgangspunkt for drøftelsene er «NOU 2000:18 Skattlegging av petroleumsvirksomhet» og «Revidert nasjonalbudsjett 2013» som er sist gang det ble gjort endringer i petroleumsskattesystemet.

Beskatning av naturresurser

Beskatning av petroleumsinntekter skiller seg fra skatt på annen næringsvirksomhet. Utsikten til profitt er særskilt høy fordi det dreier seg om en ikkefornybar, knapp og etterspurt ressurs. I denne sammenhengen bruker jeg betegnelsen renprofitten som er den merverdien – eller overskuddet – som er igjen etter at alle produksjonsmidler har fått sin avlønning (blant annet arbeidskraft og kapital). I teorien kan renprofitten beskattes med 100 prosent uten at det stanser produksjonen. I praksis vil et slikt system gi selskaper få incentiver til å holde kostnader nede og gjennomføre innovasjoner.

Det norske petroleumsskattesystemet har på mange måter tjent Norge godt og må sies å være blant de mest vellykkede i verden. Det har ett hovedmål: Å maksimere statens inntekter fra petroleumssektoren. Med andre ord er målet at all olje det er samfunnsøkonomisk lønnsomt å hente opp skal utvinnes, og størst mulig andel av inntektene skal tilfalle staten. For å oppnå dette har vi et regime med høye skattesatser og gunstige fradrag for investeringer. Dermed tar staten store deler av inntektene, men kompenserer ved å betale store deler av investeringene.

Fradragene består av tre komponenter: avskrivinger på investeringer, friinntekten og rentefradrag.

I Norge har vi valgt å ha en skattesats for petroleumsnæringen på 78 prosent. Dermed sitter oljeselskapene igjen med 22 prosent av inntektene. Skatten består av den ordinære selskapsskatten som i skrivende stund er 27 prosent og særskatten for petroleumssektoren på 51 prosent. Den til sammen høye skattesatsen veies opp av muligheten til fradrag på investeringer og retten til å trekke fra utgifter på skatten.

«Det norske petroleumsskattesystemet har på mange måter tjent Norge godt og må sies å være blant de mest vellykkede i verden.»

Petroleumsskattesystemet bygger på det ordinære skattesystemet. At satsene på fradragene er høyere enn i fastlandsøkonomien, må sees i sammenheng med nettopp den høye skattesatsen. I seg selv er ikke dette godet – denne fordelen – et subsidie. Målet er at summen av nåverdien på fradragene skal være slik at skattesystemet ikke påvirker om bedrifter investere eller ikke. Skattesystemet for petroleumsnæringen skal sørge for at investeringer som er lønnsomme før skatt også er det etter skatt og at ulønnsomme investeringer ikke blir lønnsomme etter skatt.

Avskrivinger og friinntekten gir skjevhet

Selv om petroleumsnæringen har et høyt skattenivå er det mye som tyder på at summen av fradragene er for gunstige. Petroleumsskatteutvalget peker på flere forhold. Den ene er at avskrivingene er for høye og ikke følger det naturlige verdifallet på investeringene. Den andre er at den såkalte friinntekten er for høy. Skjevheten har blitt mindre etter at friinntekten ble senket i revidert nasjonalbudsjett 2013.

Samlet er nåverdien av skattefradragene på investeringer på 88 prosent. Med en skattesats på 78 prosent representerer denne forskjellen en skjevhet. Denne skjevheten fører til at investeringer som er ulønnsomme før skatt kan bli lønnsomme etter beskatning.

Avskrivinger: Når det gjelder avskrivinger har oljeselskapene langt gunstigere vilkår enn øvrig næringsvirksomhet. I dag kan oljeselskapene skrive av investeringer med 16,7 prosent årlig i 6 år. Trolig er det høyere enn det reelle verdifallet på investeringen. Konsekvensen er at normalavkastningen til selskapene ikke beskattes så tungt som den bør. Det bør være et mål å gjennomgå avskrivningene for å se om det er mulig å få til et system som i større grad følger det reelle verdifallet til investeringer, slik reglene er for avskrivninger for næringsvirksomhet ellers. For å sikre forutsigbarhet for bransjen er det viktig at eventuelle endringer gjøres på et godt grunnlag som står seg over tid.

Friinntekten: Denne gir mulighet til et fradrag på særskatten på 5,5 prosent årlig i 4 år. Formålet med fradraget er at det skal skjerme normalavkastningen på sokkelinvesteringer. Nivået på friinntekten bør være slik at selskapene får en avkastning på kapitalen slik at samfunnsøkonomisk lønnsomme investeringer faktisk blir gjennomført. Men nivået på friinntekten er i dag for sjenerøs i favør av oljenæringen.

Innstramminger i friinntekten kan gjennomføres relativt enkelt siden den bare gjelder i flere år for hvert prosjekt. Dermed er det lett å lage overgangsordninger. Friinntekten har blitt endret flere ganger gjennom norsk petroleumshistorie, senest i forbindelse med Revidert Nasjonalbudsjett 2013, da ble friinntekten senket fra 7,5 prosent til 5,5 prosent med det resultat at selskapene dermed må betale en noe større del av investeringene selv. Formålet var blant annet å på den måten øke kostnadsbevisstheten i oljenæringen.

Gunstige fradrag på investeringer fører til at det brukes mer kapital. Dermed risikerer vi at det bygges større, og gjennomføres flere utbygginger, som ikke ville vært lønnsomme uten det sjenerøse fradraget.

Risikodeling mellom stat og oljeselskap

Skjevheten ved at oljeselskapene kun betaler 12 prosent av investeringene, men sitter igjen med 22 prosent av inntektene, kan ses på som at staten tar en større del av risikoen ved investeringer på norsk sokkel. Sett med statens øyne har denne skjevheten i skattesystemet trolig aldri vært gunstig, i og med at den er innrettet slik at den fører til høyere kapitalbruk og mindre kostnadsbevissthet hos oljeselskapene. Det gir mindre overskudd og dermed mindre særskatt – det vil si grunnrenteskatt – til Oljefondet og dermed staten Norge.

Det kan likevel gi en viss mening at staten tar en større del av risikoen hvis situasjonen er den at vi har en markedssvikt, det vil si at selskapene nøler med å ta risiko og at det tas for lite risiko fra selskapenes side med for få investeringer som resultat. Det er mulig å se for seg at dette kan gjelde nettopp i oljenæringen der den økonomiske risikoen ved å lete etter og utbygge enkeltfunn kan være stor. Ved å spre risikoen utover flere felt kan risikoen reduseres. Følgelig kan en si at det kan være fornuftig for staten å ta noe større risiko enn det vil være for enkeltinvestorer.

Skjevheten i oljeskatten går ikke direkte på letevirksomheten. Likevel er det god grunn til å anta at denne skjevheten påvirker selskapene når de skal fatte beslutning om å gå i gang med ny leteaktivitet eller ikke. Når marginale og ulønmsomme funn blir lønnsomme etter skatt, slik det er i dag, gir det økte incentiver til å lete mer.

Muligheten for å finne store og lønnsomme felt gjør at skjevheten er mindre problematisk. Men dette bildet er i ferd med å endre seg i takt med at det nå letes mer i Barentshavet. I Barentshavet er det ganske kostbart å bygge ut.

I tillegg endrer bildet seg også fordi en betydelig del av feltene som oppdages ikke er særlig store. Dermed øker risikoen for at det gjennomføres samfunnsøkonomisk ulønnsomme investeringer.

Hvordan bør togradersmålet påvirke norsk petroleumsskatt?

Togradersmålet og trusselen om klimaendringene bør også påvirke hvordan vi utformer petroleumsskattesystemet. Vi har allerede en CO₂-avgift som skal ta høyde for de negative eksternalitetene som utslippene på norsk sokkel medfører.

«Selv om petroleumsnæringen har et høyt skattenivå er det mye som tyder på at summen av fradragene tilsammen er for gunstige.»

Tidligere har det vært et mål om at all olje som er samfunnsøkonomisk lønnsom skal hentes opp. Det vil innebære at felter skal bygges ut så lenge det er marginalt lønnsomt. Med målet om å begrense den globale oppvarmingen til to grader har det kommet en ny begrensing på norsk petroleumsindustri.

Innenfor et scenario der den globale temperaturstigningen begrenses til maksimum to grader, må også deler av norsk petroleumsressurser som i seg selv kan være lønnsomme å bygge ut, bli liggende. Dermed er det ikke lengre nok å se på om en investering er lønnsom, vi må også se på en alternativkostnad som er at petroleum andre steder må bli liggende i bakken.

Dette forholdet gjør skjevheten i skattesystemet dyrere for det norske samfunnet, selv om det kan slå gunstig ut for enkeltselskaper. For det enkelte selskap vil det være gunstig å kunne bygge ut funn og gjennomføre investeringer de mener er lønnsomme. For Norge er det et stort problem dersom mye kapital og kompetanse brukes til å bygge ut felt som blir ulønnsomme som følge av en mer offensiv global klimapolitikk.

Hvilken petroleum skal bli liggende?

Når noe olje skal bli liggende blir spørsmålet hvordan dette skal avgjøres og hvilke ressurser som skal bli i bakken. Følgende forsalg til prinsipper for hvilke petroleumsressurser som skal bli liggende, bør i utgangspunktet være lite kontroversielle:

- Petroleumsressurser i sårbare områder.

- Petroleumsressurser som gir store utslipp når de utvinnes.

- Petroleumsressurser som er dyre og ressurskrevende å utvinne.

Det første punktet krever at politikere går inn og verner områder for oljeaktivitet. Et godt eksempel på dette er kampen mot oljeaktivitet i Lofoten, Vesterålen og Senja. I en situasjon der norske petroleumsressurser må bli i bakken vil det være merkelig å starte utvinning i våre mest sårbare områder.

«Gunstige fradrag på investeringer fører til at det brukes mer kapital.»

Punkt to og tre løses best igjennom skattesystemet. Det er oljeselskapene som sitter på størst kunnskap og kompetanse om hva som er de beste funnene å bygge ut og hvor det er mest gunstig å gjennomføre investeringer. Den politiske oppgaven er å utforme rammevilkår og å ha et skattesystem som sikrer at disse beslutningene blir tatt på en måte som er gunstig for hele samfunnet, og ikke bare det enkelte oljeselskap.

For å løse punkt to og tre må vi få en høy CO₂-avgift som sikrer at utslippene fra produksjonen er en del av beslutningsgrunnlaget. Fradragene på investeringer bør også gjennomgås. Begge deler er viktig fordi vi nå går fra en situasjon der målet har vært at all lønnsom norsk olje skal hentes opp og til en virkelighet der det vil være begrensinger på hvor mye olje som kan utvinnes. Med andre ord må den nye situasjonen vi er i få konsekvenser for hvordan skattesystemet innrettes.

Vi kan ikke vite hvor stor del av oljen på norsk sokkelen som skal bli liggende under et togradersmål. Men det vi vet er at en mer aktiv klimapolitikk globalt vil redusere etterspørselen etter fossil energi og presse ned prisene. Derfor er det den oljen som først blir ulønnsom når prisen går ned, som bør bli liggende i bakken. For å sørge for at dette skjer er det viktig at skattesystemet ikke gjør ulønnsomme funn lønnsomme for oljeselskapene.

Forslag til endringer

For å få et nøytralt skattesystem som ikke oppfordrer til investeringer som kan bli ulønnsomme for staten, må friinntekten senkes og avskrivingene på investeringer må gjennomgås. Etter mitt skjønn må de samlede fradragene senkes til 75 prosent. Det bør gjøres både ved å senke friinntekten og gjøre avskrivingene på investeringer mer treffsikre.

- Senkes friinntekten med 2 prosentpoeng vil nåverdien av skattefradragene ligge på rundt 78 prosent.

- Kombineres dette med noe mindre gunstige avskrivninger, vil skattesystemet bli nøytralt.

- Dersom man ønsker å la mer olje ligge vil det være mulig å stramme inn ytterligere.

Petroleumsnæringens innvendinger mot innstramminger har gått på at økonomien i prosjektene ikke er like gunstige som det Petroleumsskatteutvalget og Finansdepartementet legger til grunn. Følgelig mener bransjen at man trenger dagens nivå friinntekter og avskrivinger. Bransjen begrunner dette med at den interne renten de velger å sette på investeringer er høyere enn den internrenten Petroleumsskatteutvalget og Finansdepartementet bruker. Petroleumsskatteutvalget legger til grunn at renten selskapene bruker når de setter verdien av fradragene, skal tilsvare renten på norske statsobligasjoner. Det er en fornuftig antagelse, for et fremtidig fradrag fra den norske staten har samme verdi som en norsk statsobligasjon.

«Den politiske oppgaven ligger her i å ha rammevilkår og et skattesystem som sikrer at disse beslutningene blir tatt på en måte som er gunstig for hele samfunnet, og ikke bare det enkelte oljeselskap.»

Dersom oljeselskapene insisterer på å sette en høyere rente, altså skal ha høyere avkastning, kan dette tyde på at de har for lite konkurranse på norsk sokkel.

På tide med kontantstrømbeskatning på sokkelen?

Dersom det likevel blir vanskelig å justere og fastsette nivået på fradragene – det vil si friinntektene og avskrivingene, har politikerne andre muligheter som gjør petroleumsskattesystemet mer nøytralt. Et alternativ er å innføre en kontantstrømbeskatning på aktiviteten på norsk sokkel. Da slipper vi utfordringene med å finne fradragenes verdi over tid. En kontantstrømskatt utbetaler fradragene samtidig som investeringen gjennomføres. Et slikt system vil på mange måter virke på samme måte som Statens direkte økonomiske engasjement (SDØE) på sokkelen virker i dag. Petroleumsskatteutvalget drøftet det, men valgte av flere grunner å videreføre dagens system, men det betyr ikke at saken ikke bør drøftes igjen.

Forutsigbarhet vs. behov for endringer

Et viktig argument som førers mot endringer i petroleumsskatteregime er at næringen trenger forutsigbarhet. Det er et viktig poeng, men endringer i friinntekt og avskrivingsregler kan gjøres med solide overgangsordninger slik det også ble gjort da friinntekten ble satt ned i 2013. Uansett må behovet for stor forutsigbarhet veies opp mot kostnader som påføres samfunnet hvis vi har et skattesystem som er så gunstig at vi risikerer store feilinvesteringer på norsk sokkel.

Mange er også skeptiske til å gjennomføre innstramminger i petroleumsnæringen i en tid hvor arbeidsplasser forsvinner og norsk økonomi går dårligere. Det kan i og for seg være et godt poeng at en ikke strammer inn i dårlige tider. Og i og med at pengene vi sparer på å stramme inn i oljeskatteregimet er penger som havner «under streken» på statsbudsjettet, vil det heller ikke være mulig å bruke de innsparte midlene på motkonjunkturpolitikk.

Når jeg mener det likevel er riktig å stramme inn fradragene nå er det av følgende tre viktigste årsaker:

- Lavere oljepris øker sjansen for feilinvestering ved at selskapene investerer i flere marginale prosjekter. Det er ikke rimelig at staten i en slik situasjon skal ta en større risiko enn selskapene.

- I tillegg er det nå åpnet flere områder i Barentshavet som det er knyttet stor risiko til, både økonomisk og miljømessig. Det bør ikke være holdbart at staten tar en større del av risikoen enn det næringen gjør i så risikofylte investeringer som disse vil være.

- Sist, men ikke minst, må vi vurdere dette i forhold til de restriksjonene som legges på norsk petroleumsindustri på grunn av klimapolitikken og togradersmålet.

Det er altså flere forhold som gjør det mer presserende enn før å gjennomgå oljeskatteregimet. Samlet sett taler disse forholdene for en innstramming.

Det beste hadde riktignok vært om endringene ble gjennomført mens det gikk godt i norsk økonomi, men at det nå går noe dårligere er ikke et argument mot å gjennomføre åpenbart fornuftige endringer.

Leterefusjonsordningen

Så litt om den såkalte leterefusjonsordningen for oljeselskapene. Denne ble innført for om lag ti år siden og medfører at selskaper som ikke er i skattbar posisjon også får muligheten til å få refundert sine letekostnader.

Mange i miljøbevegelsen har gjort det å endre eller fjerne leterefusjonsordningen til det viktigste grepet i petroleumsbeskatningen. Denne ordningen blir behandlet av andre i dette notatet, men jeg ønsker likevel å komme med noen raske kommentarer om det.

Siden vi beskatter overskudd og ikke kontantstrøm i det norske skattesystemet, vil selskaper ha mulighet til å trekke fra letekostnader på skatten. Ordningen handler derfor først og fremst ikke om å få mer leting, men om å økt konkurranse på norsk sokkel. Dette er et viktig premiss å få med seg når en velger kampsaker. Hvis vi går ut fra at alle leteoperasjoner som er antatt lønnsomme gjennomføres, vil ikke det å fjerne leterefusjonsordningen føre til mindre leting. Det vil bare føre til at letingen i større grad gjennomføres av store, etablerte selskaper slik situasjonen var inntil politikerne vedtok ordningen.

Om en skal gjøre endringer i petroleumsskatteregimet, er det derfor viktigere å få til endringer som påvirker hvor lønnsomt det er å gjennomføre investeringer når det blitt gjort funn. Det siste vil også påvirke leteaktiviteten til de store aktørene på norsk sokkel og trolig ha mye å si for hva som skjer i Barentshavet.

Leterefusjonsordningen bør også gjennomgås med et kritisk blikk, men jeg skulle ønske flere i miljøbevegelsen vil bruke mindre tid på en ordning der vi ikke er like sikre på de negative konsekvensene, og heller bruke tid på fradragene som det er tungt faglig grunnlag for å si er for rause.

Konklusjon

Det norske petroleumsskattesystemet har mange positive sider, men er innrettet slik at staten tar en større del av risikoen ved investeringer enn det selskapene gjør. Det har også en skjevhet som fører til at det brukes for mye kapital. I takt med at det gjennomføres flere investeringer og utbygginger med marginal lønnsomhet, vil dette kunne få store negative samfunnsøkonomiske virkninger.

For å løse skjevheten i petroleumsskattesystemet bør friinntekten senkes. Avskrivningsregelen for petroleumsnæringen bør også gjennomgå for å få en bedre sammenheng mellom verdifallet på investeringene og avskrivningene selskapene gjør.

I tillegg bør det utredes nærmere hvordan norsk petroleumsindustri skal møte klimautfordringen og hvordan skattesystemet bør se ut i en tid hvor også norsk olje må ligge i bakken.

Vi trenger et skattesystem som sikrer at det bare er den minst ressurskrevende og mest lønnsomme oljen som blir hentet opp. Det har vi ikke i dag.

Ei for høg friinntekt kan føre til uopprettelege tap

Anne Jortveit

Prosjektleder i Norsk klimastiftelse

Å gi for generøse skattevilkår for petroleumsnæringa vil vere sløsing, i tillegg har det ein tilleggskostnad i form av større klimautslepp, seier Linda Nøstbakken, førsteamanuensis ved Norges Handelshøyskole i Bergen.

- For generøse skattevilkår for petroleumsnæringa har større klimagassutslepp som tilleggskostnad.

- Mangel på investeringar på grunn av ei for låg friinntekt kan korrigerast seinare.

- For låg friintekt har tilleggsbonus i form av lågare klimagassutslepp.

Linda Nøstbakken er utdanna økonom og forskar på ulike emne innan naturressursøkonomi, miljøøkonomi og energiøkonomi. Dette intervjuet om friinntekta i oljeskatteregimet er gjort i november 2015.

Tema for intervjuet er nivået for friinntekta i petroleumsskatten -inntektsfrådraget i grunnlaget for utrekning av særskatten. Friinntekta vart i 2013 senka frå 7,5 prosent til 5,5 prosent. Fleire økonomar drøfta både den gong og no kva nivå som er det optimale både for å oppretthalde lysten til å investere på norsk sokkel og sikre staten sin rettmessige del av verdiskapinga.

Nøstbakken peiker på at nøytralitet i skattemessig samanheng har å gjere med om – og eventuelt korleis – skatten endrar åtferda til dei som vert skattlagde. No trekk ho inn i diskusjonen at det å gi for generøst skattevilkår for petroleumsnæringa vil vere sløsing og at det også har ein tilleggskostnad i form av større klimagassutslepp.

– Å finne eit riktig nivå på friinntekta er viktig dersom me skal sikre oss eit såkalla nøytralt oljeskattregime. Nøytral skatt i oljenæringa betyr at ein skatt ikkje bør verken styrke eller svekke selskapa sine incentiv til å investere og byggje ut oljefelt. Dei investeringane det er optimalt for selskapa å ta utan særskatt, skal også vere optimale etter særskatt – verken meir eller mindre. Sidan målet med petroleumsskattesystemet er å hente ut ressursrente, betyr dette at ein ønskjer å hente denne ut på ein måte som i minst mogleg grad påverkar åtferda til oljeselskapa.

«Ein politikk som er for generøs medfører at selskapa kan ha incentiv til å hente ut oljeressursar som det ikkje er lønsamt for Noreg å hente ut, det vil vere sløsing.»

– Då Stoltenberg si regjering i mai 2013 valde å senke friinntekta frå 7,5 prosent til 5,5 prosent, vart dette møtt med protestar frå oljenæringa. Også ulike økonomar meinte det no ville verte for dyrt for oljeselskapa å hente ut olje. Men då saka vart handsama i Stortinget skreiv fleirtalet i sine merknadar at «det vil framleis være eit investeringsvenleg skatteregime på norsk sokkel.» Korleis vurderer du dette?

– Dette er ingen enkel jobb å rekne på om den nye satsen for friinntekt på 5,5 prosent gjer petroleumsskattesystemet vårt nøytralt, sidan både skattesystemet og selskapa sine investeringsavgjersler er komplekse. Eg har ikkje gått djupt inn i tala sjølv. Men eg har merka meg at nokre meiner at frådrag på 5,5 prosent er for lågt, medan andre meiner frådraget framleis er for høgt. Som fagøkonom synest eg argumenta til sistnemnde gruppe verkar mest fornuftige, det vil seie argumenta for at 5,5 prosent frådrag i alle fall ikkje er for mykje. Eg tenkjer difor at reduksjonen frå 7,5 prosent til 5,5 prosent var eit steg i rett retning for å få til eit nøytralt oljeskattesystem, seier Nøstbakken.

Førsteamanuensis Linda Nøstbakken ved Handelshøyskolen i Bergen meiner at kva nivå friinntekta skal liggje på også er eit viktig poeng dersom me i Noreg opnar opp for å sjå på oljepolitikken i samanheng med klimapolitikken.

– Gitt at det er vanskeleg – og kanskje umogleg – å finne den eksakte satsen for friinntekta som gir eit mest mogleg nøytralt skattesystem, så synest eg det er viktig å få fram eit anna og relatert poeng. Når me ikkje kjenner den «optimale» satsen for friinntekta er det mogleg å gjere feil, enten ved at skattesystemet er for generøst fordi satsen for friinntekta er for høg, eller for forsiktig fordi satsen for friinntekta er for låg. Ein politikk som er for generøs medfører at selskapa kan ha incentiv til å hente ut oljeressursar som det ikkje er lønsamt for No-reg å hente ut, det vil vere sløsing. Ein politikk som er for forsiktig innebere at ikkje-utnytta, men lønsame oljeressursar, likevel kan hentast ut seinare. Kanskje dette best kan gjerast ved å justere skattesystemet dersom feilen var at dette ikkje var nøytralt.

– Kva for konsekvens vil det då ha om friinntekta er for generøs?

– Ei for høg friinntekt kan føre til uopprettelege tap, i den grad det gjer at selskapa får incentiv til å byggje ut det som for samfunnet er ikkje-lønsame felt. Feil investeringar på grunn av ei for låg friinntekt vil derimot kunne korrigerast seinare, sidan dette eventuelt vil medføre for lita utbygging. Olja ligg jo framleis der. Det er ikkje sikkert dette har hatt særleg mykje å seie så langt, men etter som norsk sokkel modnar og selskapa må konsentrere seg om stadig mindre og dyrare felt, vil dette verte stadig meir aktuelt, meiner Nøstebakken.

– Dette er også eit poeng dersom me i Noreg opnar opp for å sjå på oljepolitikken i samanheng med klimapolitikken. Olje ein gir selskap incentiv til å utvinne gjennom et for generøst skattesystem, men som ikkje er lønsam for Noreg, gir samstundes klimagassutslepp. Det vil auke den samla kostnaden ved denne typen feiljustering i skatteregimet.

Nøstbakken peikar på at olje som på grunn av eit for lite generøst skattesystem ikkje vert utnytta sjølv om det ville vore lønsamt, derimot gir ein liten bonus i form av reduserte klimagassutslepp.

Er politikken næringsnøytral?

Mats Kirkebirkeland

Mats Kirkebirkeland er rådgiver, fast skribent i Minerva og aktiv i Høyre. Han har studert finans ved Handelshøyskolen BI og statsvitenskap ved Universitetet i Oslo. Twitter: @Kirkebirkeland

Det trengs en seriøs diskusjon om det er riktig at staten skal ta opptil 90 prosent av risikoen ved oljeleting og investeringer. Det bør vurderes om mer risiko bør vris over på de private petroleumsselskapene, ved å gradvis fjerne friinntekter, gunstige avskrivningsregler og leterefusjonsordningen.

Dagens sjeføkonom i Konkurransetilsynet, Linda Orvedal, skrev i 2006 en artikkel i Magma (Econas tidskrift for økonomi og ledelse), der hun ser på forskjellen mellom en næringsnøytral og konkurransenøytral næringspolitikk.1

Jeg kom på artikkelen da jeg leste om høstens protester fra norske banker mot myndighetenes krav om strengere kapitaldekning, som visstnok fører til dårligere konkurransevilkår overfor utenlandskeide banker som opererer i det norske bankmarkedet. Idar Kreutzer, administrerende direktør i bransjeorganisasjonen Finans Norge, ber derfor om like konkurransevilkår mellom norskeide og utenlandskeide banker.2

Det Kreutzer ber om er en konkurransenøytral næringspolitikk. Skauge-utvalget (NOU 2003:9) forklarer en konkurransenøytral politikk slik: «Rammebetingelsene for hver enkelt næring bør tilsvare de beste rammebetingelsene i land det er naturlig å sammenligne seg med.»

En slik næringspolitikk reiser, i følge Orvedal, en rekke kritiske spørsmål: Hva mener man med like rammebetingelser? Betyr dette at norske bedrifter bør ha like kostnader, i form av ansattes rettigheter og lønnskrav, myndighetenes nivå på skatter og avgifter, eller andre reguleringer i form av dokumentasjonskrav, forsikringer, rapporteringer og så videre? Orvedal stiller også spørsmål om hvilke land det er naturlig å sammenligne seg med. Norden, EU, OECD, Asia?

Uavhengig av hvor man setter grensene for en konkurransenøytral næringspolitikk, vil en slik politikk vri ressursene mot næringer som andre land støtter eller gir ekstra gode rammebetingelser. Landbruksnæringen er et klassisk eksempel. Ettersom alle OECD-land støtter sitt landbruk, så krever det nasjonale landbruket i hvert enkelt land konkurransenøytralitet i form av subsidier og differensierte tollsatser for å ha mulighet til å konkurrere mot utenlandske landbruksvarer. Effektene av en slik politikk vil, i motsatt ende, bidra til at nasjonale næringer med en høyere verdiskapning og lønnsomhet får, relativt sett, mindre tilgang og mer kostbare knappe ressurser, som arbeidskraft og kapital, fordi myndighetene ønsker å korrigere markedet for å oppnå like konkurransevilkår innen en spesifikk næring, sammenlignet med vilkårene til samme næring i andre land.

Hva er en god næringspolitikk?

Med utgangspunkt i økonomisk teori, nevner Orvedal to faktorer som har betydning for vår verdiskapning: Våre egne absolutte ressurser og vår egne absolutte evne til å utnytte disse ressursene. Dersom målsetningen med næringspolitikken er å sikre en høyest mulig verdiskapning, bør man føre en næringspolitikk som maksimerer disse to faktorene.

«Gitt store nasjonale forskjeller i rammebetingelser i den globale petroleumssektoren, hvilke rammebetingelser og markedsinngrep er da «riktig» å ha på norsk sokkel?»

En næringspolitikk som forsøker å korrigere rammebetingelser for utenlandsk konkurranse, subsidier og reguleringer, strider mot disse to prinsippene fordi ressursgrunnlaget i hvert enkelt land eller samfunn er forskjellig. Når norske banker klager over ulike konkurransevilkår relativt til utenlandskeide banker, glemmer man for eksempel at den norske finansnæringens momsfritak og implisitte statsgaranti, som, ifølge Finanskriseutvalget (NOU2011:1), har en verdi på mange titalls milliarder kroner årlig – relativt til andre næringer i Norge.

En god næringspolitikk er tvert i mot en næringsnøytral politikk, altså en politikk som bidrar til å få det totale markedet og de mindre sektorbaserte markedene til å fungere så «perfekt» som mulig. Denne typen politikk tar ikke hensyn til markedets vinnere og tapere, men skaper likevel et rom for aktivt å korrigere for markedssvikt, som verdien av fellesgoder, effekten av eksterne virkninger, nærværet av asymmetrisk informasjon og tilfeller av ufullkommen konkurranse.

Hvordan skal man tilnærme seg en prinsipiell, næringsnøytral politikk overfor den norske petroleumssektoren?

Petroleumssektoren

I et velfungerende og grenseløst kapitalmarked vil finansiering av letebrønner og feltutbygginger på norsk sokkel konkurrere med tilsvarende petroleumsprosjekter i hele verden. Gitt helt like rammebetingelser, vil ikke kapitalen bry seg om hvorvidt prosjektet befinner seg i Norge, USA, Brasil, Russland eller Nigeria. Det feltet eller prospektet med lavest forventet marginalkostnad vil bli realisert først, og billigst.

Men som mange er klar over, er det ikke like rammebetingelser i alle land med petroleumsproduksjon. Politisk stabilitet, tilgang til og kostnader på kvalifisert arbeidskraft og tjenester, skatter og avgifter, prisen på alternative produkter, og den generelle stabiliteten i rammebetingelsene, er alle faktorer som vil påvirke kapitalbevegelser og investeringsbeslutninger i verdens petroleumsmarked.

Gitt store nasjonale forskjeller i rammebetingelser i den globale petroleumssektoren, hvilke rammebetingelser og markedsinngrep er da «riktig» å ha på norsk sokkel?

Norsk sokkel

Petroleumsforekomstene på norsk sokkel regnes som felleseie. Det vil si at eiendomsretten på disse ressursene er eid av staten Norge, på vegne av samfunnet. Dette er den vanligste eierformen for naturressurser, spesielt om man ser bort fra korrupsjon og oligarki i autoritære og politisk ustabile samfunn og stater. Av liberaldemokratiske stater er det trolig bare USA og enkelte andre anglosaksiske nasjoner, hvor potensielle naturressurser – i hvert fall landbaserte ressurser – er eid av grunneieren og ikke av staten. Norge har dessuten tatt felleseie ett skritt videre, når man mener at fremtidige norske generasjoner også eier de nevnte nasjonale naturressursene, gjennom å opprette oljefondet og dets handlingsregel.

Petroleumsselskaper på norsk sokkel har en marginalskattsats på 78 prosent (normal skattesats på 25 prosent pluss en grunnrenteskatt på 53 prosent), for å sikre at grunnrenten fra naturressursene, i størst mulig grad, kommer den norske staten til gode. I tillegg har staten direkte eierandeler i om lag en tredjedel av alle olje- og gassressursene på norsk sokkel (SDØE), som forvaltes av det helstatlige selskapet Petoro.3

Innføring av tiltak