Forord

Den viktigste bruken av gass i de fleste EU-land er til oppvarming og industri. Derfor er utviklingen i disse sektorene viktig for den fremtidige etterspørselen etter gass – både fra Norge og andre kilder.

Det er mye diskusjon rundt marked for norsk gass, og om denne gassen gjør EU grønnere. Debatten kretser ofte rundt gassens rolle i kraftproduksjon. Derfor har Klimastiftelsen invitert Karen Sund/Sund Energy til å skrive dette notatet om gassens rolle i oppvarming og industri.

Vi er opptatt av at gass er et underdekket felt i det norske ordskiftet, Karen Sunds bidrag gjennom dette notatet er et nyttig og interessant faktagrunnlag for videre diskusjon. Innholdet er ment å komplettere innholdet i boken Europa uten gass. Er norsk gass broen til nullutslippssamfunnet? av Tord Hustveit, som Norsk Klimastiftelse og Frekk Forlag ga ut høsten 2018. Den handler primært om gass til kraftproduksjon.

Ta gjerne kontakt dersom du som leser har forslag til hvordan vi kan bidra til ytterligere diskusjon og kunnskapsdeling om ulike sider ved gassens rolle i Europa: anders.bjartnes@klimastiftelsen.no

Anders Bjartnes

Ansvarlig redaktør

REDAKSJON:

Anne Jortveit

Anders Bjartnes (ansvarlig redaktør)

DESIGN:

Håvar Skaugen og Haltenbanken

Forsidebilde:

CA-TV, CC by 2.0

Redaksjonsslutt:

26.02.2019

UTGIVER:

Norsk klimastiftelse

Odd Frantzensplass 5

5008 Bergen

Klimastiftelsen.no

Gass til varme og industri

Dette notatet gir innledningsvis generell bakgrunn, og ser deretter nærmere på gassforbruket til oppvarming og til industri. Vi fokuserer på EU, og litt mer på tre enkeltmarkeder: Tyskland, Polen og Storbritannia.

Det mest iøynefallende, når vi sammenligner EU med Norge, er redusert energiforbruk i alle sektorer. Gassens andel har likevel økt i flere av sektorene, fordi bruken av olje og kull er redusert betydelig. Alle data brukt her er fra Eurostat, for å gjøre dem konsistente. Noen ganger er Norge inkludert for sammenligning.

Av totalt gassforbruk i EU, brukes nå bare 28 % i kraftsektoren, selv om den ofte har mest oppmerksomhet i debatten. Resten brukes direkte, av industri (20 %), husholdninger (27 %), tjenestesektoren (12 %), egen bruk i gassindustrien (4 %) som råvare i petrokjemi (3 %), fjernvarme (2 %) og transport (1 %). I tillegg kommer landbruket og andre sektorer som bruker under 1 % hver.

Litt historisk bakgrunn og setting: Hva bestemmer lands energi- og miljøpolitikk?

Dette er komplekst, men viktig å forstå. Det er lett å tenke at et land øker fornybarandelen og reduserer bruk av fossil energi mest av hensyn til klima, særlig hvis man er opptatt av klima og synes dette er eneste rasjonelle politikk. Det er viktig å vurdere andre begrunnelser også.

Geopolitikk og leveringssikkerhet

Allerede på 70-tallet ville flere land redusere oljeforbruket, særlig til oppvarming, av frykt for OPEC-makt og høye priser. Dette ga en overgang til mer gass og fjernvarme, særlig hos de landene som hadde egen produksjon av gass, som Danmark og Tyskland. Etterspørselen økte, produksjonen innenlands falt, og landene ble bekymret for dyrere gassimport samt geopolitiske konsekvenser av et rikere Sovjetunionen. Dette var i den kalde krigens dager.

Risikoen for avhengighet var høyere for gass importert i rør, enn for olje, hvor det var lettere å kjøpe laster fra andre land. Det ble også uttrykt bekymring for å være eksponert for en mulig politisk motivert stopp i leveransene. Et viktig mål om flere leverandører ble etablert, først i gamle EU (EF), og i senere tid i de tidligere østblokklandene som i stor grad fortsatt har mest russisk import (og høyere frykt for russisk makt ved dette).

Mye retorikk i EU (og etterhvert fra USA) om å redusere russisk import har ikke fått effekt i det virkelige liv. Det kjøpes stadig mer russisk gass, andelen stiger, og det kan være vanskelig å forsvare reduksjon i kjøp av rimeligere russisk gass for å kjøpe dyrere gass fra andre kilder.

Mål om bedre energieffektivitet

Økonomi er altså viktig, både for forbrukere og politikere. Særlig land som produserer varer med høy energiintensitet vil ønske lave energipriser. Dette forklarer fokus på konkurranselover og til tider «leveringssikkerhet»/ønske om overleveranse. Handelsbalanse er også viktig. Mange land ønsker å eksportere mer enn de importerer, og for land med tungindustri er det viktig med lave energikostnader for å kunne produsere billigere og eksportere mer.

Da 20-20-20 politikken ble lagt frem av EU for ti års tid siden, ble den hyllet av flere. 20 % fornybar og 20 % effektivisering skulle gi 20 % lavere klimautslipp innen 2020. Det hele skulle finansieres av lavere importkostnader på olje, gass og kull – estimert til mer enn 450 milliarder Euro.

Målene om effektivisering har virket, og er viktig å forstå her i Norge hvor vi i mindre grad prioriterer energieffektivisering. «The cheapest and cleanest fuel is the one you don’t use» har nådd frem til mange. Særlig i de østlige landene ble dette i tillegg fremskyndet av markedsøkonomi som ga mye høyere priser etter Sovjetunionens fall.

I EU har det totale energiforbruk falt, i alle sektorer. Bedre teknologi, programmer for isolering og overgang til solenergi, har bidratt til å redusere behovet for fossil energi til varme. Likevel, gassens andel har økt for å legge tilrette for mindre bruk av olje og kull. Nå kommer flere nye teknologier som kan bringe ytterligere forbedringer, både i effektivitet og utslipp.

Oljens andel ned i mange land

Varmemarkedene er store, men beveger seg saktere enn endringer innen kraftproduksjon. Eurostat har begynt å gi mer detaljert data, slik at det blir lettere å få oversikt og innspill til ny politikk for å redusere utslipp fra varmesektoren. I mesteparten av EU er varme dominert av gass, og det viktigste tiltaket er å redusere forbruk. Det er også oppfordret til å installere solceller, blande inn biogass og slutte med bruk av olje og kull i sektoren. Slike endringer betyr at det oppnås utslippsreduksjoner.

Tiltak for redusert bruk av olje i husholdninger, i tillegg til skatter og pris, har hatt en betydelig effekt i EU. Oljens andel av energiforbruket i husholdninger har gått mye ned i mange land.

Tiltak og forbrukstrender

Som nevnt tidligere, er det et betydelig fokus på effektivisering i EU, både fra myndigheter og i befolkningen. Dette har både med økonomi og miljø å gjøre. Det er en høyere betalingsvilje for renere løsninger. Med mer fornybar energi tilgjengelig, kan mer av energiforbruket i husholdninger dekkes av elektrisitet. Særlig gjelder dette oppvarming av vann.

Det er en økning i bruk av biogass, både til fjernvarme og til husholdningene. Dette skjer ofte ved at biogass blandes inn i naturgassnettet.

Det nye EU-målet om å være klimanøytral i 2050 vil naturligvis påvirke alle fossile brensler. Det skal bli spennende å se hvor mye utvikling vi får innen «negative utslipp» innen den tid. Biogass fra fanget metan (landbruk og avfall) og karbonfangst fra fornybare utslipp vil kunne tillate noe fossilt og likevel gi «netto null». Dette målet vil uansett påvirke investeringsbeslutninger i gassinfrastruktur. Tendensen går i retning av mer småskala LNG, noe som er mindre kapitalkrevende enn store rørinvesteringer. Normalt krever rørledninger 40 år med grunnlast for at tariffen skal betale for investeringene (vanligvis regulert normalavkastning). Lavere forbruk, kan gi høyerer tariffer og dermed høyere priser til husholdninger.

«Hjemmelaget» biogass – kostnad mot importert naturgass?

De fleste land i EU har lagt til rette for at mer biogass skal lages og brukes. I Sverige var transportutslipp driveren, og man fikk da ordninger for salg av gass til transport med lavere priser enn fossile alternativ. Andre virkemidler ble også tatt i bruk. I Danmark var dette et initiativ for å redusere landbruksutslipp og samtidig gi bøndene en inntekt for energileveranser. Høye feed-in tariffer har gitt høy produksjon i Tyskland, der bønder nå også planter energivekster for å øke produksjonen. Flere land fanger gass fra søppelfyllinger (deponigass) som ellers ville bli sluppet ut.

Produksjonen av biogass i EU var i 2016 13 ganger så stor som i 1996, og øker fortsatt. Andelen biogass i det danske nettet er nå 8.8 % (ved årsslutt i 2018, ifølge Energinet.dk), som gir samme andel i forbuket, naturligvis. Biogass fra fangst av metanutslipp har svært god klimaeffekt. Biogass fra metan er altså «hjemmelaget» energi, som reduserer klimagasser både ved produksjon og bruk.

Prisen er normalt lavere enn naturgassprisene til husholdninger. Kostnaden ved produksjon varierer med rammebetingelser, valg av råstoff, etterspørselssegment og mye mer. Samtidig varierer produksjonskostnaden for naturgass, men med mesteparten av naturgassen importert er det markedsprisen engrosmarkedet forholder seg til. Det finnes ulike prognoser på størrelsen av biogassproduksjon i EU, noen ser for seg 122 mrd m2 innen 20501). Det tilsvarer den norske eksporten av naturgass nå – og gir betydelig redusert importregning. Beregninger viser en reduksjon i importregningen på 138 milliarder euro.

Det snakkes mye om dekarbonisering av gass i varmemarkedet. Dette er ikke bare egenprodusert biogass, men også gass fra kraft og hydrogen til direktebruk. Det er altså flere teknologier som kan benyttes.

Hydrogen kan lages ved elektrolyse basert på fornybar energi, eller man kan ta CO₂ ut av metan, og lagre CO₂ under bakken med karbonfangst og -lagring. Flere store gassaktører ser på det siste, både for direkte distribusjon og kraftproduksjon.

Hydrogen fra metan kan gi mer volum til CCS-prosessen for å utvikle dette feltet. Igjen må vi skille mellom kostnad og pris. Det er ikke tvil om at å konvertere alle brennere i en by, utvikle karbonfangst, rør og lagring for CO₂ har store kostnader. Hvis CCS finansieres over statsbusjettet (vanligste modell), er det en fordel at volumet er stort og gir lavere enhetskostnader. Da kan det være mulig for et land å gi sine innbyggere hydrogen til oppvarming og matlaging til en pris på linje med gass i dag2 – men det forutsetter altså at regningen for karbonfangst plukkes opp av staten.

Gass i Europa – viktig for forbrukerne/velgerne

Hele EU har gassnett som når frem til boliger, og disse har varmtvannsberedere/sentralfyr og komfyrer (matlaging, liten del) som bruker gass i dag. Dermed spiller gass den rollen mesteparten av strømmen spiller i norske husholdninger. Derfor er tilgangen og prisen på gass viktig både for forbrukere og politikere.

EU-kommisjonen utgir kvartalsrapporter om gassmarkedet3, og er verd å følge. Det at mye gass brukes til oppvarming resulterer i sesongsvingninger, ikke ulikt strømforbruket i Norge. Figur 1, hentet fra siste kvartalsrapport, viser tydelig effekten av simultan kuldebølge i februar/mars, etterfulgt av en varm april/mai.

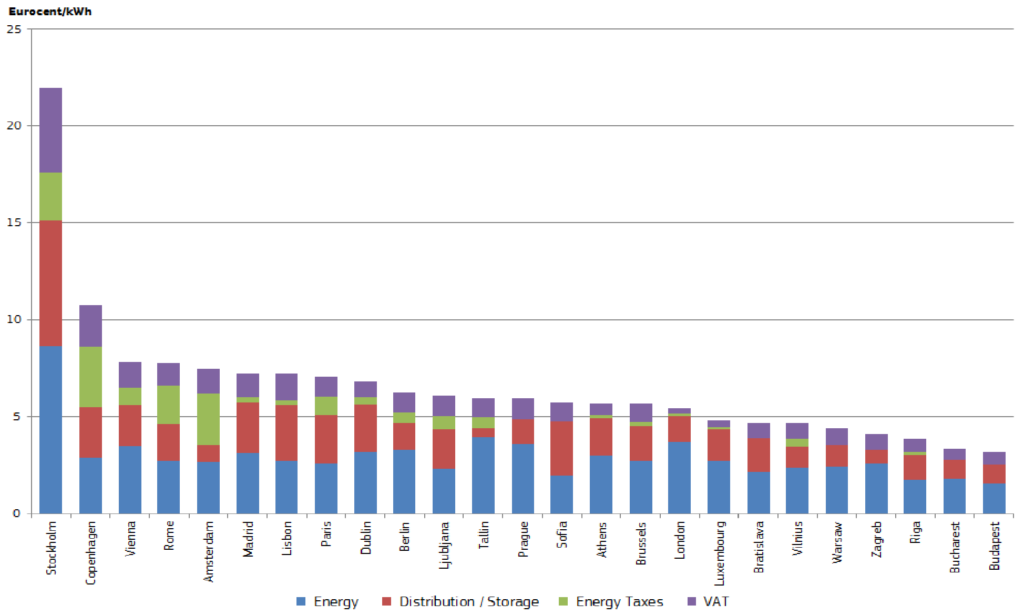

Oversikten i figur 2 (fra samme kvartalsrapport som tidligere) viser det store spennet i forbrukerpriser og fordelingen av de ulike elementene, hvor engrosprisen er en mindre del i de fleste landene.

Disse prisene kan variere innad i det enkelte land, og derfor vises hovedstedene i oversikten. Noen av de østlige landene har lave priser og mindre skatter, selv om de er betydelig høyere enn tidligere tider og fortsatt kan oppfattes som høye av noen. De høyeste gassprisene finner vi i Norden, delvis fordi det her er høye energiskatter. Liberalisering av markedene innfører markedspriser, og dermed vil importpriser reflekteres mer i fremtiden. Dette er et dilemma for politikere i flere land med lave inntektsnivåer og der gass er en stor del av forbrukernes kostnader. Elektrifisering sees foreløpig på som en luksus i disse landene. For strøm er prisene betydelig høyere i de fleste land.

Oppvarming og annen energibruk i husholdninger

Gass til oppvarming/husholdninger har falt litt i volum, men økt i andel av totalforbruket siden effektivisering har begynt å virke, og er nå på 37 % av energiforbruket i husholdninger. Strøm er lavere enn dette. Kull har fortsatt en andel (!), men er nesten halvert siden 1996.

Figur 3 viser at kull har en særstilling i Polen, der den ikke bare dominerer kraftproduksjon, men fortsatt har en betydelig andel i husholdningers energimiks. EU-snittet er mye lavere, og bruken er svært lav og i Storbritannia brukes ikke kull.

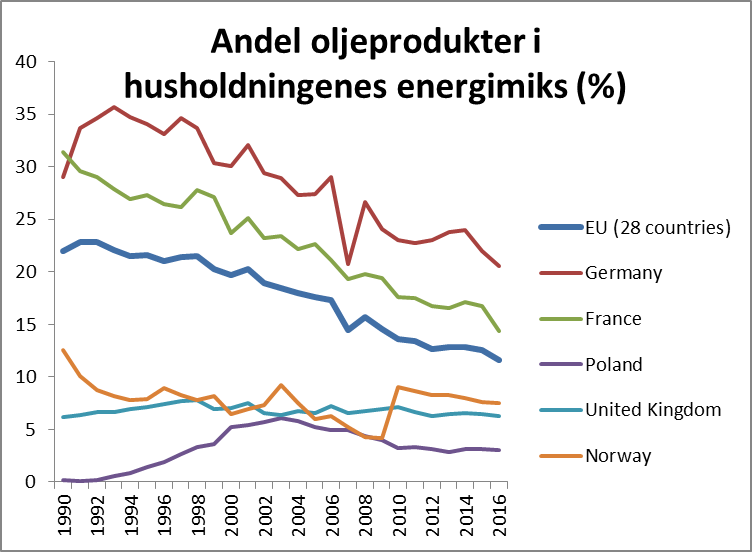

Oljeandelen faller, bortsett fra i Storbritannia, hvor den allerede var lav. Flere forbrukere, også i Norge, har sluttet å bruke olje til oppvarming. Dette var først prisstyrt, og etterhvert miljøstyrt. Overraskende nok har olje fortsatt en sterk rolle i Tyskland og Frankrike, begge landene ligger over EU-snittet. Polen er ulik de andre, delvis fordi både prising og tilgjengelighet var dårlig før 1990. Deretter vokste oljeforbruket noe, for så å falle, og er fortsatt lavest. I figur 4 kan vi se at tyskerne helt klart reagerte på de ekstreme oljeprisene i 2008.

Gassen har høyere andel enn både olje og elektrisitet i de fleste land. Figur 5 viser at gassbruken i husholdninger i snitt er omtrent 30 % av miksen i EU. Storbritannia har en mye høyere andel, delvis på grunn av velutviklet infrastruktur og akseptable priser (her er det veldig lite fjernvarme). Før de gamle gassverkene ble nedlagt (med bydistribusjon), ble det besluttet å bruke egen naturgass. Ettersom den totale energibruken i husholdninger har falt, er det absolutte fallet større enn andelen skulle tilsi, men den er fortsatt dominerende. Det er særlig interessant å se på Tyskland her, tross økt bruk av fornybar (se nedenfor), øker andelen gass brukt i husholdningene. Dette forklares med redusert totalforbruk samt mindre bruk av olje. Polen har en lav andel, delvis fordi det fortsatt brukes en del kull. Med bedre leveringssikkerhet vil mer kull kunne erstattes. Norge vises ikke på denne grafen, men her brukes det nesten ikke gass til oppvarming.

Fjernvarme fremmes ofte som en bedre løsning for land som bruker mye energi til oppvarming, delvis fordi det har en mulighet til å lettere ta i bruk fornybar energi. Figur 6 viser likevel en fallende trend i bruk av fjernvarme i husholdningene. I Polen, hvor fjernvarme har vært viktig for mange, vil pris og tilgjengelighet være en faktor, samt muligheten for individuell styring av varme (særlig utenfor de datobestemte tidene til varmeverket – gjerne oktober til april). Likevel ser vi en økning i Frankrike og også i Norge.

Når vi ser på bruk av strøm, er Norge i en særstilling med høy dominans. EU-snittet ligger på ca 20%, med Polen betydelig under og Frankrike merkbart over – se figur 7. Igjen forventes pris og utbygde systemer å være hovedforklaringen.

Gass til industriformål

Det er to bruksområder for gass i industrien i EU: Råmateriale i kjemisk industri og kraft/varme (gjerne egenprodusert), samt energi. Da gassmarkedene ble liberalisert, var det også flere industriaktører som bygget egen kraft/varmeproduksjon (industrial CHP) for å unngå ekstra kostnader fra strømselskapene. Det ga i første omgang noe overkapasitet, og noe av denne er nå ikke i bruk. Dette gjelder særlig i Tyskland.

Råvare: Hovedtrenden her har vært noe effektivisering og noe nedlegging – se figur 8. Dette notatet handler om metan, 97 % av naturgass (tørrgass) eller oppgradert biogass. Plastproduksjon bruker polyetylen, som fremstilles av etan (våtgass)4. De som lager ammoniakk, som Yara, forholder seg til globale produktpriser ser fordeler for produsenter i land med lave gasspriser5, siden produktene deres er i sterk konkurranse og ofte prissettes med en liten margin over gasspriser.

Industrisektoren bruker nå mindre energi til varme/sluttforbruk enn i 1996. Det har vært mye effektivisering og noe nedlegging. Kullforbruket er nesten halvert, og olje er mer enn halvert og er nå mindre enn kull. Strøm har gått fra nest størst til størst i industrisektoren, og gass har falt fra førsteplass til annenplass i forbruk i sektoren. Likevel har andelen gass økt til 29 %, siden den har erstattet en del kull og olje. Innen industri er bruk av gass og olje som råvare noe fallende. Det skyldes delvis at mye ny petrokjemisk industri legges til steder med lavere priser for å sikre marginer for globale produkter.

CO₂-kostnader ved gass er mye lavere enn for kull i forhold til energimengden. Økte kvotepriser gjør det først og fremst vanskeligere for kull (og olje). Begge priser svinger, og dermed flytter knekkpunktet seg noe, men kvoteprisen skal som oftest lenger opp enn nå for at industri som går på olje eller kull i dag skal vurdere å endre maskineri for å bruke elektrisitet eller gass.

Både kommuner og industribedrifter har produksjon av kraft og varme sammen (Combined heat and power, CHP). Dette gir en høyere energieffektivitet, men er avhengig av et varmemarked. Derfor er det mest vanlig i fjernvarmeanlegg og industri med varmebehov. I Polen er mesteparten av kraftvarmeanleggene kullfyrte. Tyskland har også noe kraftvarme, og disse er stort sett gassfyrt.

Tyskland

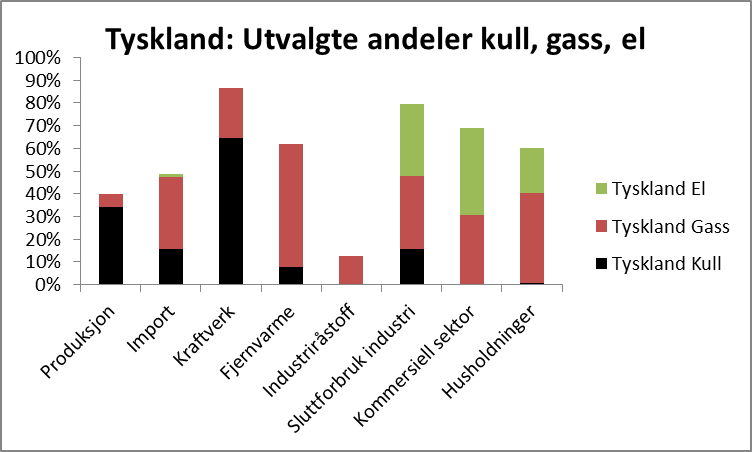

Energiproduksjonen av primærenergi har endret seg betydelig i Tyskland og domineres nå av kull. Produksjonen av naturgass er mer enn halvert siste 20 år. Nå er biogassproduksjonen større enn naturgassproduksjonen. Det importeres mye gass, og Russland er største leverandør. Noe strøm importeres, men nesten dobbelt så mye strøm eksporteres grunnet overproduksjon på dager med mye vind og sol.

Nesten halvparten av gassforbruket i Tyskland er i husholdninger. Andelen er høy blant annet fordi lite gass brukes til kraftproduksjon som domineres av kull og fornybar. Tyskerne trenger i dag kull og handel for å balansere kraftmarkedet. Andelen gass er liten, men noe høyerere når det ikke er vind i perioder med høy etterspørsel.

Fordeling av energimiks i tyske husholdninger viser at gass dominerer oppvarming. Overraskende nok, brukes det omtrent like mye fyringsolje som strøm til oppvarming i husholdningene.

Innen oppvarming ser vi en økning i solenergi, selv om andelen fortsatt er liten. Ellers faller strøm, gass, kull og fyringsolje. Fjernvarme er stabil, men har en liten andel. Biobrensel har en større andel av oppvarmingen enn fjernvarme. Noe av denne erstatter kull og fyringsolje.

Varmtvann utgjør en betydelig del av husholdningsforbruket, og her dominerer gassen. Her er det vekst innen sol – mye større enn sol til oppvarming.

Storbritannia

Prøveprosjekt i UK: Erstatte gass med hydrogen til husholdninger

Byen Leeds vil prøve å konvertere til hydrogen. Det betyr at det ved inngang til distribusjonssystemet vil lages hydrogen fra naturgass (gassen splittes til en hydrogen- og en CO₂ fraksjon, der CO₂ sendes til lagring offshore). Hver brenner (varmtvannstank og komfyr) må skiftes. Distribusjonsrørene er stort sett pwc (plast) og kan dermed brukes til hydrogen uten endring (ikke mulig i transmisjon der rørene stort sett er stål).

Av produksjon av primærenergi i Storbritannia er nesten halvparten olje. Det gjelder også importen, over halvdelen er olje mens gassen har en mindre andel.

Forbruk av primærenergi er mest olje, tett etterfulgt av gass. Gassforbruket i husholdninger har gått noe ned, men strømforbruket er det samme som i 1996. Her det det viktig å huske på at strøm hovedsakelig brukes til lys og elektrisk utstyr og at strøm oppfattes som mye dyrere enn gass.

Som andre land har Storbritannia et ønske om å være mindre importavhengig, noe som gir økt andel fornybar og dels også gass.

De fleste hus i Storbritannia er tilknyttet gassnettet og bruker gass til vannbåren varme og varmtvann. Ofte brukes gass også til peis og komfyr. Britene er opptatte av å redusere varmetapet ved å isolere husene sine bedre.

Storbritannia har betydelig vekst i solenergi og det satses på varmepumper. Det er ønske om mer grønn gass, både biogass og kunstig gass som lages ved elektrolyse: «power to gas». Fullelektrifisering ble vurdert som en mulighet for flere år siden, men forkastet da det ville kreve store nettinvesteringer og ville gitt betydelig høyere energikostnader til en befolkning som allerede synes disse er høye.

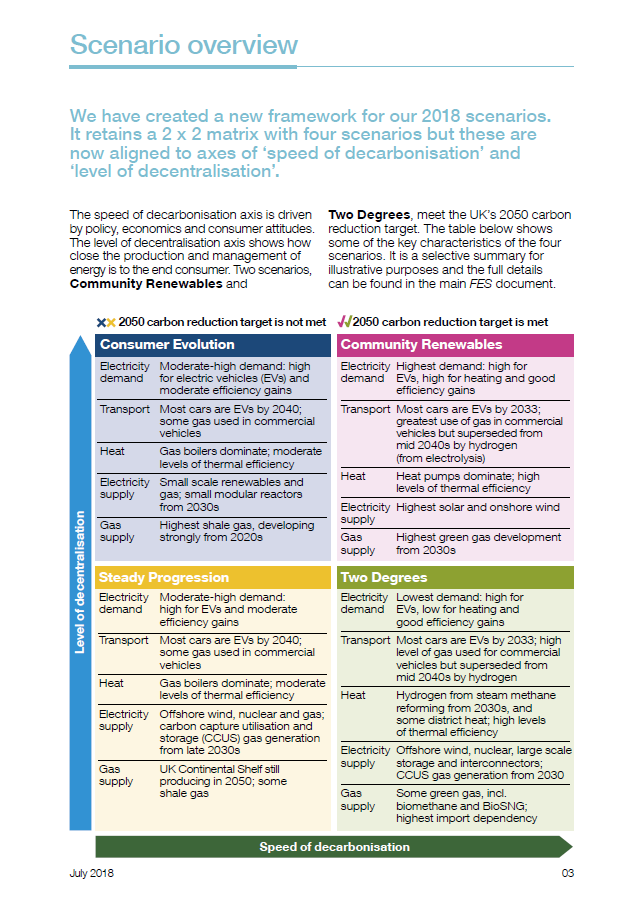

For å planlegge behov for fremtidig infrastruktur, gjør National Grid et arbeid med scenarier og dialog med markedet – se figur 11. De siste analysene er delt inn i ulike markedssentiment – forbrukeres holdninger til faktorer som pris, miljø og politikk. Dette vil igjen påvirke utslipp, endringstempo og grad av desentralisering. Særlig oppvarming av husholdninger er jo avhengig av endring og til dels investeringer hos forbrukere.

Polen

Med all gass levert fra Russland i mange år, har polakkene holdt gassforbruket nede og foretrukket kull, både til kraft, industri og noe oppvarming. Landet ønsker å importere gass fra Norge for å kunne redusere kullforbruket noe. Nå er det nesten 100 % kullkraft, dette er planlagt halvert, noe som kan la seg gjøre med mer import av ikke-russisk gass.

De siste årene har det vært flere initiativ for annen rørimport og da særlig fra Norge, dessuten også en LNG terminal. Terminalen i Świnoujście (Stettin) er stor nok til å importere gass (LNG) fra hele verden. Første kontrakt var med Qatar, og nyeste kontrakt er med Cheniere for LNG fra USA. Den har også tatt imot laster fra Norge. Likevel ønsker landet mer gass fra Nordsjøen og planlegger nå et eget rør gjennom Danmark for dette. Dermed er det mulig at norsk gass kunne gjøre en merkbar forskjell både på klimautslipp og lokal forurensing i Polen.