Vi trenger mer kunnskap om klima

Klimaendringer og klimapolitikk vil med stor sannsynlighet påvirke økonomien og samfunnet i stor grad de kommende tiårene.

FNs klimapanel har nylig utgitt en rapport som viser hvor store ødeleggelsene vil bli av en global oppvarming på to grader i forhold til 1,5 grader. Endrer vi ikke vår adferd i større tempo enn i dag går det langt verre, for nå styrer vi mot 3 grader. Mange av skadene ved en slik oppvarming vil være irreversible, derfor er det gledelig at rapporten viser at det er mulig å begrense oppvarmingen til 1,5 grader, men det vil kreve meget store endringer og felles global innsats. Alle må gjøre det de kan.

Pensjonsselskapet KLP er eiet av sine kunder; Helseforetak, kommuner, fylkeskommuner, og virksomheter med offentlig tilknytning. Vi forvalter store pensjonsfond som skal sikre en trygg pensjonisttilværelse for nesten 1 million nordmenn, men vi er ikke bare opptatt av best mulig avkastning. For oss er det også svært viktig at vi gjennom våre investeringer bidrar til en bærekraftig samfunnsutvikling, der det å medvirke til å redusere klimagassutslippene som leder til global oppvarming er et helt sentralt mål.

Vi reduserer stadig våre investeringer til fossil energi, og øker våre investeringer i fornybar energi. Vi arbeider aktivt for å påvirke de selskapene vi investerer i til å gjøre det de kan for å redusere sine utslipp også. Med stadig økende oppmerksomhet rundt klima, vil selskaper som ignorerer klimautfordringene kunne miste kunder, bli skattlagt hardere, eller bli rammet på annet vis. Bevisstheten rundt og kompetanse om denne type klimarisiko er viktig. Vi trenger å øke vår egen kunnskap, og vi tror også at samfunnet rundt oss – selskapene vi investerer i, våre konkurrenter, våre kunder og eiere, myndigheter og sivilsamfunn – er tjent med bredest mulig innsikt i feltet. Klimarisiko er et ganske nytt tema. Kunnskapen må modnes over tid.

Arbeidet med og støtten til denne rapporten er vårt bidrag til å øke forståelsen for feltet, både internt og bredere i samfunnet.

Sverre Thornes,

Konsernsjef KLP

Klimarisiko angår alle

Norsk klimastiftelses mål er å bidra til at overgangen til nullutslippssamfunnet går så raskt som mulig. På veien trengs et åpent og kunnskapsbasert offentlig ordskifte. Som Norges grønne tankesmie er vi opptatt av å få til en bred samfunnsdebatt om klimarisiko. Vi var tidlig ute med å ta tak i dette arbeidet, og for oss er dette prosjektet sammen med KLP et viktig steg videre.

Ulike samfunnsaktører, både i politikk og forvaltning, næringsliv og finans, akademia og sivilsamfunn, må legge vekt på klimarisiko når de tar beslutninger. Noen næringer og sektorer vil bli berørt mer enn andre, men ingen slipper unna.

Klimastiftelsen er utgiver av denne rapporten og har redaktøransvaret for hvert eneste ord som er publisert.

Vi håper den stimulerer til god og fruktbar diskusjon.

Lars-Henrik Paarup Michelsen,

Daglig leder Norsk klimastiftelse

Klimarisiko kort forklart

Både klimaendringer og klimapolitikk kan føre til økonomiske rystelser. Klimarisiko er begrepet som favner både klimaendringer og tiltakene som bekjemper dem, altså fremtidig klimarelatert utvikling.

Av Anders Bjartnes, redaktør Norsk klimastiftelse/Energi og Klima

Finansiell klimarisiko har de siste to-tre årene blitt gjenstand for stadig mer oppmerksomhet, ikke minst innen finans- og næringsliv. Men også for stater og kommuner blir klimarisiko viktigere. Høsten 2017 nedsatte Erna Solbergs regjering et eget ekspertutvalg under Martin Skanckes ledelse for å analysere hvordan Norge og norsk økonomi er utsatt for klimarisiko.

I tiden fremover blir oppfølgingen av dette utvalgets arbeid viktig; hvordan kan vi, som samfunn og i hver enkelt virksomhet, best ta beslutninger som hensyntar virkningene både av klimaendringer og klimapolitikk?

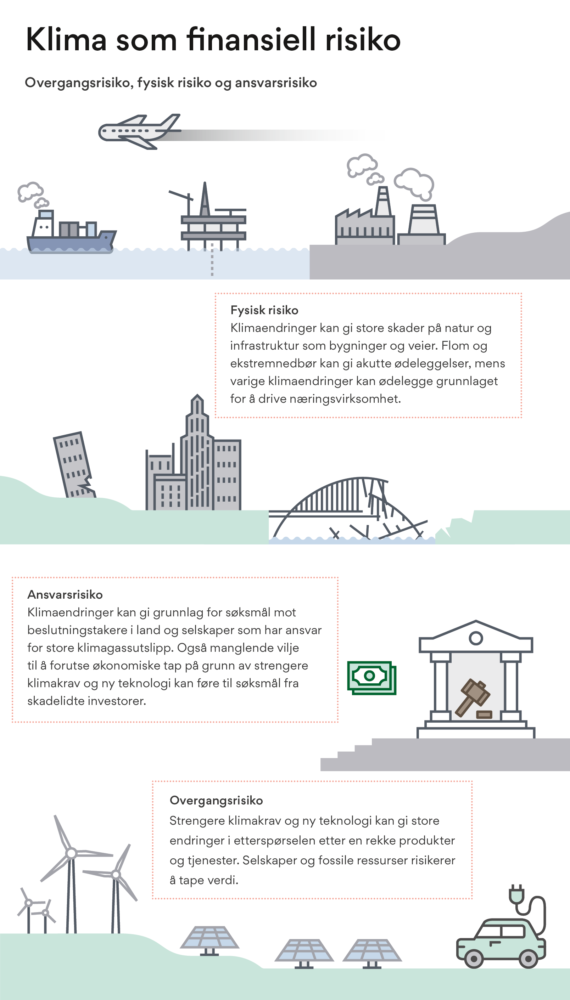

Den britiske sentralbanksjefen Mark Carney har vært svært sentral i arbeidet med å definere hva økonomisk klimarisiko betyr. Han identifiserte i 2015 tre områder der klimaspørsmålet medfører risiko.

- Fysisk risiko: Kostnader knyttet til fysisk skade som følge av klimaendringer.

- Overgangsrisiko: Økonomisk risiko knyttet til overgangen til lavutslippssamfunnet.

- Ansvarsrisiko: Erstatningskrav knyttet til beslutninger eller mangel på beslutninger som på en eller annen måte kan knyttes til klimapolitikk eller klimaendringer.

Som leder i G20-landenes Financial Stability Board nedsatte Mark Carney i 2016 en ekspertgruppe med den tidligere New York-ordføreren, milliardæren og filantropen Michael Bloomberg i spissen. Denne ekspertgruppen fikk navnet Task Force on Climate-related Financial Disclosures (TCFD) og utarbeidet retningslinjer for hvordan selskaper bør rapportere om klimarisiko. Disse retningslinjene implementeres nå gradvis i mange selskaper verden over. Kanskje den viktigste komponenten i arbeidet er at TCFD etablerer et felles begrepsapparat som gjør det lettere å analysere og drøfte hva dette handler om.

(Artikkelen fortsetter under illustrasjonen).

Fysisk risiko inndeles i to grupper; akutt og kronisk.

Den akutte er knyttet til stormer og uvær, altså ekstreme værhendelser. Nå er hverken stormer eller uvær noe nytt, men klimaendringene gjør at ekstremværet forsterkes. Utbetalinger etter skader kan for eksempel bli kostbart for forsikringsselskaper, og samfunn må planlegge og bygge slik at bygninger og annen infrastruktur bedre tåler mer ekstremvær.

Den kroniske risikoen kan for eksempel innebære at områder blir uegnet for matproduksjon på grunn av mer tørke, eller at mangel på tilgang på ferskvann skaper store vansker for vannforsyningen i storbyer. Et annet eksempel er at snømangel kan gjøre at skiturisme bortfaller som næringsvei i fjellområder.

Overgangsrisiko deles inn i fire kategorier; politikk og reguleringer, teknologi, marked og omdømme. Endringer som på en eller annen måte knyttes til overgangen mot et samfunn i tråd med målene i Paris-avtalen representerer en gigantisk transformasjon som forandrer rammene for næringsvirksomhet, både i smått og stort. Utfordringen er å kartlegge hvordan disse endringene kan påvirke ulike former for økonomisk aktivitet.

Politikk og reguleringer kan være beslutninger på globalt nivå som Paris-avtalen, det kan være nasjonale beslutninger om eksempelvis en økt CO2-skatt. Det kan også være lokale politiske vedtak om forbud mot visse typer drivstoff eller andre restriksjoner på kjøring i byer.

Ny teknologi skaper også forsterket risiko. Billig solenergi utkonkurrerer fossil energi i mange deler av verden. Elbiler gjør at forbrenningsmotoren gradvis får avløsning.

Summen av politikk og reguleringer på den ene siden, og ny teknologi på den andre, gjør at markedsforholdene forandres. Det skapes nye markeder for lavutslippsteknologier, samtidig som gamle produkter faller i verdi.

En sektor, selskaps eller produkts omdømme er også en viktig faktor når klimarisiko skal vurderes. Å tiltrekke seg den beste arbeidskraften kan være vanskelig for et selskap som er tungt lastet med fossil energi. Forbrukernes atferd kan også vendes raskt i favør eller disfavør av en virksomhet. Investorer og långivere kan også skremmes bort fra selskaper og bransjer som oppfattes som potensielle «stranded assets» i en framtidig grønn økonomi (se tekstboks).

I tillegg til disse kategoriene har Mark Carney pekt på ansvarsrisiko som en egen mulig trussel. Forskjellige versjoner av klimasøksmål er reist mange steder i verden. De er ulike i sin karakter. Én variant kan være at det søkes erstatning fra selskaper eller land som har tjent store penger på salg av fossil energi. En annen kan være at selskaper saksøkes fordi de har tilbakeholdt, eller unnlatt å ta hensyn til, informasjon om hvordan klimaendringer eller klimapolitikk kan ha påvirket virksomheten. Dette er et felt der det trolig vil skje mye de kommende årene, etter hvert som både klimaendringene og klimapolitikken biter hardere.

Klimarisiko-rapportering: Hvordan påvirker klimaendringer og klimapolitikk virksomheten?

Tradisjonell klimarapportering forteller om hvordan et selskap påvirker klimaet gjennom egne CO₂-utslipp. Rapportering om klimarisiko vender perspektivet trill rundt: Hvordan påvirker klimaendringer og klimapolitikk selskapets virksomhet?

Maria Gjølberg er spesialist innen bærekraftsrapportering og klimarisikoanalyser. Hun har ledet en rekke klima- og bærekraftsprosjekter for norske og internasjonale industriselskaper og finansforetak. Hun har doktorgrad i statsvitenskap fra Universitet i Oslo.

Av Maria Gjølberg, PHD, Partner i The Governance Group

Tradisjonell klimarapportering forteller om hvordan et selskap påvirker klimaet gjennom egne CO₂-utslipp. Rapportering om klimarisiko vender perspektivet trill rundt: Hvordan påvirker klimaendringer og klimapolitikk selskapets virksomhet?

Mange forveksler rapportering om klimarisiko med klimarapportering, men forskjellen er fundamental.

- Klimarapportering redegjør for virksomhetens egne CO₂-utslipp, tiltak og målsettinger, og inngår gjerne i en bærekraftrapport med bred målgruppe, altså om hvordan virksomheten påvirker klimaet.

- Klimarisikorapportering handler om det motsatte; hvordan vil klimaendringer og klimapolitikk påvirke virksomheten? Fokuset er på de finansielle konsekvensene av klimaendringer og klimapolitikk, og målgruppen er primært finansaktører; investorer, banker, forsikringsselskaper og andre kritiske samarbeidspartnere.

Både myndigheter, investorer, forsikringsselskap og banker har fått øynene opp for at mange selskap sitter på potensielle kostnads- og tapsbomber både som følge av klimaendringer og klimapolitikk. Samtidig kan nye muligheter åpnes, både på kortere og lengre sikt. Første respons har vært å etterspørre mer informasjon. For finansaktørenes del bunner informasjonskravet i ren egeninteresse. For myndighetenes del inngår dette i samfunnsoppdraget om å sikre finansiell stabilitet og velfungerende markeder.

Formålet med å kreve rapportering om klimarisiko er å gi relevant informasjon om de finansielle konsekvensene av klimaendringer og klimapolitikk:

- Hvordan håndterer selskapet risiko knyttet til forventede fysiske endringer og endringer i rammebetingelser?

- Har virksomheten vurdert om produkter, produksjonsanlegg, forsyningskjeder eller infrastruktur er sårbare for klimaendringer, og hvordan håndteres risikoen?

- Hvordan vil forventede klimareguleringer påvirke virksomhetens viktigste markeder, teknologier, produkter og tjenester?

- Er det risiko for søksmål eller juridiske konsekvenser?

- Hvordan håndteres risikoen i selskapets drift, og av ledelse og styret?

Kort oppsummert er klimarisikorapportering informasjon om hvordan virksomheten skal fortsette å tjene penger dersom vi skal nå Parisavtalens mål om maksimalt to graders temperaturøkning, med alle de endringene det vil medføre for dagens økonomiske, politiske og teknologiske system.

Frivillig vs. lovpålagt rapportering

Frankrike er det eneste landet som har et eksplisitt lovkrav om rapportering av klimarisiko. Artikkel 173 i den franske energiomstillingsloven1 pålegger børsnoterte selskap og finansforetak2 å redegjøre for hvordan de håndterer sosiale og miljømessige konsekvenser av sin aktivitet. Lovkravet har fått mye oppmerksomhet ettersom det i tillegg krever at større3 kapitalforvaltere og institusjonelle investorer redegjør for porteføljens eksponering for klimarisiko; altså de finansielle konsekvenser av klimaendringer, herunder både hvordan fysisk risiko og overgangsrisiko håndteres og kan påvirke porteføljen.

En gjennomgang4 av rapporteringen til de 50 største franske finansforetakene som omfattes av regelverket viser at 36 av 50 rapporterer om klimarisiko etter artikkel 173, men at rapporteringen er svært mangelfull: Mange av selskapene rapporterer kun CO₂-utslipp og diskuterer overgangsrisiko. Kun 24 prosent redegjør for porteføljens eksponering for fysisk risiko. Konklusjonen er at finansaktørene mangler både metoder, verktøy og data for å gjøre gode analyser. Et stort problem er jo at selskapene som inngår i porteføljene til disse foretakene ikke er pålagt tilsvarende rapporteringskrav, og at det derfor blir vanskelig for finansbransjen å innhente nødvendig informasjon.

Det mest omforente rammeverket for frivillig rapportering av klimarisiko er retningslinjene utviklet av Task Force on Climate-related Financial Disclosures (TCFD), som du kan lese mer om også i andre artikler i rapporten. Dette er kun en frivillig retningslinje, men den er allerede integrert i flere etablerte rammeverk for bærekraftsrapportering5.

Historien viser at det er liten grunn til å tro at frivillig rapportering vil gi brukbar informasjon; rapporteringen blir lite etterrettelig, ufullstendig og lite sammenlignbar på tvers av selskap. For eksempel viser en gjennomgang av årsrapportene til de 100 største selskapene på Oslo Børs året etter at TCFD ble lansert, at kun 25 prosent nevner ordet «klimarisiko». Av disse er det kun to selskaper som kan sies å rapportere meningsfullt og i nærheten av TCFDs anbefalinger6.

Trenger vi nye paragrafer?

Temperaturen på debatten er høy, og mange aktører er i favør av lovpålagt rapportering, spesielt i finansbransjen. På EU-nivå jobbes det nå i høyt tempo med å utforme rapporteringskrav og i Storbritannia er nye rapporteringskrav om klimarisiko ute på høring.

Ser vi på eksisterende lovkrav til årsrapportering, ser nye paragrafer egentlig ut til å være overflødige: De aller fleste lovverk har allerede en formulering inne som også dekker klimarisiko: Virksomheten skal redegjøre for alle vesentlige risikoer som kan påvirke selskapets finansielt. Hvis klimarisiko vurderes som en vesentlig risiko for et selskap er det derfor hjemmel i eksisterende lovverk som pålegger rapportering rundt dette.

UK Companies Act, Section 172 sier for eksempel at virksomhetene i årsrapporten skal “report on the principal risks and uncertainties to their business, and long-term factors and trends that affect their businesses, where they are material”. Tilsvarende sier norsk regnskapslov §3.3.a at virksomheten skal gi en beskrivelse av «de mest sentrale risikoer og usikkerhetsfaktorer» og «finansiell risiko som er av betydning for å bedømme foretakets eiendeler, gjeld, finansiell stilling og resultat».

Dette må tolkes slik at styret allerede i dag er pålagt å redegjøre for klimarisiko dersom det utgjør en vesentlig finansiell risiko. Flere norske selskap og næringer vil åpenbart påvirkes finansielt av klimaendringer, og er dermed implisitt allerede i dag er juridisk pålagt å rapportere om klimarisiko for å gi et riktig bilde selskapets framtidige finansielle stilling:

- Selskap innen olje/gass og kraftkrevende industri som er direkte eksponert for ulike forventede utslippsrelaterte reguleringer (Co2-skatt, utslippskvoter, energieffektiviseringskrav mm)

- Selskap i eller nært tilknyttet primærnæring i landbruk, havbruk, skogbruk, som er direkte eksponert for allerede beviste fysiske klimaendringer (ekstremvær, sykdommer, endrede vekstvilkår for avlinger mm)

- Bank, finans og forsikringsforetak som er direkte eksponert gjennom porteføljene (økte forsikringsutbetalinger, fallende lønnsomhet i klimaeksponerte næringer mm)

- Tilbydere av produkter og tjenester som er årsak til store klimagassutslipp, og som vil møte høye avgifter, forbud eller offentlig kritikk, og dermed lavere etterspørsel.

- Leverandørnæringer som har en vesentlig andel av sine inntekter fra næringer som påvirkes negativt av klimarelaterte endringer.

- Selskaper som operer i geografiske områder hvor fysiske klimaendringer vil utfordre driften over tid.

Styrets juridiske ansvar

Denne typen formuleringer i regnskapslovverk åpner også for juridisk risiko og fare for at selskapets styre saksøkes for handlinger eller unnlatelser som på en eller annen måte er knyttet til klimarisiko.

Den mest omtalte saken av denne typen er statsadvokaten i New Yorks etterforskning mot Exxon. I oktober 2018 ble det tatt ut et søksmål mot Exxon der hovedpoenget er at selskapet har kommunisert overfor investorer at det brukes en annen og høyere karbonpris ved vurdering av investeringer enn den som i mange tilfeller reelt har blitt lagt til grunn ved investeringsbeslutninger. Dette er «materially false and misleading», ifølge søksmålet. Hvordan det videre går med søksmålet mot Exxon, vil bli fulgt tett av mange interessenter i feltet.

Det første eksemplet på et slikt søksmål kom i 2017, da styret i Commonwealth Bank of Australia (CBA) ble saksøkt for å ha unnlatt å redegjøre for bankens klimarisikoeksponering, med basis i tre paragrafer i the Corporations Act som krever at selskap skal redegjøre for forhold som har betydning for forståelsen av selskapets finansielle stilling. CBA korrigerte med bedre rapportering året etter, og søksmålet ble trukket. Likevel viser prosessen at det finnes juridisk plikt i eksisterende lovformuleringer. Mange lovverk har også krav om forvalteransvar («fiduciary duty») og ulike krav til styrets plikt om å følge opp vesentlige risikoer og muligheter i selskapet.

Norske myndigheter har etablert «Forskrift om risikostyring og internkontroll» som klart og tydelig sier at finansforetak løpende skal vurdere vesentlige risikoer som er knyttet til virksomheten. Ifølge forskriften skal styret fastsette foretakets risikoprofil. Daglig leder er ansvarlig for å følge opp endringer i relevante risikoer og gi styret tidsriktig informasjon om disse.

Som man spør, får man svar: Vi trenger nok en ny paragraf

Til tross for at eksisterende lovverk i stor grad

implisitt omfatter rapporteringskrav på klimarisiko via formuleringer om

rapportering på «vesentlig risiko», peker erfaring på at man oftest må ha en

eksplisitt formulering dersom man skal oppnå noen reell effekt innen rimelig

tid. Ser vi på norsk lovverk, så vil mange selskaper være eksponert for en

rekke typer «vesentlig risiko» uten at dette redegjøres for i styrets

beretning: cyberkriminalitet, industrispionasje, terrorisme etc. De eneste

risikoene som omtales systematisk, er de som nevnes eksplisitt i § 3.3.a;

markedsrisiko, kredittrisiko og likviditetsrisiko.

Som man spør, får man svar. Tilsvarende vil ansvarlige myndighets- og tilsynsorgan

selv sannsynligvis ikke evne å følge opp klimarisikorapportering uten en

eksplisitt formulering i lovverket. Kompetansen, kapasiteten og tidshorisonten

til tilsynsmyndighetene er ikke god nok til å fange opp manglende rapportering

av klimarisiko dersom det ikke kommer et klart, etterprøvbart lovkrav. De

fleste piler peker dermed i retning av behov for lovpålagt rapportering av

klimarisiko, og Finanstilsynet har nå fått budsjett for å utrede hvordan

tilsynet skal følge opp klimarisiko i norsk finansnæring.

Veien videre

Forståelsen av de finansielle konsekvensene av klimarisiko er definitivt umoden, men de fleste fremadskuende myndigheter, finansaktører og selskap ser behovet for mer konkret rapportering. Tre hovedtrender peker i retning av tydeligere rapporteringskrav:

- Dagens implisitte lovformuleringer om å redegjøre for «vesentlige risikoer» kan komme til å benyttes mer aktivt av både myndigheter, aktivister og investorer, slik søksmålet mot CBA og Exxon tyder på.

- Finansbransjen etterspør i økende grad klimarisikoinformasjon for å gi lån, forsikring og investeringskapital utfra egeninteresse. Signaler fra store aktører som Blackrock og anbefalingene i Finans Norges «Veikart for grønn konkurransekraft i finansnæringen» er eksempler som peker i denne retningen.

- Myndighetene innføre rapporteringskrav ut fra tanken om at rapportering har en oppdragende og bevisstgjørende effekt som vil forberede næringslivet. Her er EU-kommisjonens handlingsplan for grønn finans, og Regjeringens klimarisikoutvalg mulige startpunkt.

Mye tyder på at TCFDs anbefalinger vil bli en sentral referanse for klimarisikorapportering. Men selv om finansaktørene har behov for informasjon om klimarisiko i sine porteføljer, så er det de operative selskaper som til syvende og sist må kunne redegjøre for dette. Selskapene vil trenge en klar retning på hva som skal rapporteres – det er lett å gå seg vill og rapportere om mindre viktige forhold, dersom klimarisiko ikke defineres tydelig i lys av selskapets strategi og mål. Det er bare selskapenes egen ledelse og styre som kan analysere seg frem til hvilke klimarisikofaktorer som er relevante. Det er de som kjenner virksomheten de er satt til å lede.

Tilnærming for å kartlegge klimarisiko – trusler og muligheter for virksomheten

Klimaendringer og klimapolitikk er svært viktige premisser for næringslivet. Derfor er det i økende grad forventninger om at selskaper skal rapportere om hvordan de er eksponert for klimarisiko – og hvordan de håndterer ulike konsekvenser slike endringer vil kunne ha for selskapet.

Av Lars Erik Mangset, seniorrådgiver ansvarlige investeringer, KLP

Anbefalingene fra G20-landenes Task Force on Climate Related Financial Disclosures (TCFD) har etablert seg som det sentrale rammeverket for hvordan klimarisiko skal analyseres og rapporteres. Når begrepet klimarelatert utvikling brukes i denne teksten, så refererer det både til klimaendringer og virkninger knyttet til klimapolitiske tiltak i veldig bred forstand. (Se Klimarisiko kort fortalt på side 4 og 5).

Risiko kan forstås som effekten usikkerhet har på virksomhetens mål7. Klimarisikoanalyser fokuserer på hvorvidt klimarelatert utvikling kan hindre (nedsideorientert) eller forbedre (oppsideorientert) virksomheten i å nå sine kommersielle og finansielle mål. Berørte selskap må nå gjøre sine egne klimarisikovurderinger, definere tilnærming til risikohåndtering, og rapportere eksternt på en hensiktsmessig måte.

TCFD peker på at gjennomføringen av en klimarisikoanalyse er en analytisk utfordring for næringslivet. Dette har sammenheng med at:

- Organisasjoner har begrenset kunnskap om hvordan klimarelatert utvikling eventuelt vil påvirke selskapet, og om en slik påvirkning eventuelt vil være positiv eller negativ.

- Næringslivet har en tendens til å fokusere på mer kortsiktig risiko fremfor langsiktig risiko.

- Det er utfordrende å beskrive klimarelatert utvikling og konsekvensen dette kan ha på virksomheten på en konsekvent måte.

Klimarisikoanalyse er komplisert. Men det er verdifullt å komme i gang med forenklede og overordnede analyser som et første steg, slik at organisasjonen kan få en felles virkelighetsforståelse for hva klimarisiko kan bety for selskapet. Over tid både kan og bør datatilgang forbedres og kompetansenivået heves, slik at evnen til å analysere, prise og håndtere risiko forbedres. En slik tilnærming er i tråd med TCFD, som ser for seg at det vil ta fem år før det er en bred forståelse av klimarisikoeksponeringen i ulike deler av næringslivet.

Her presenterer vi en tilnærming til hvordan ulike konsekvenser, positive eller negative, kan kartlegges i lys av klimarelatert utvikling. Kartleggingen handler om å identifisere og overordnet vurdere ulike klimarelaterte endringer, og mulige konsekvenser dette har for selskapet. Funnene fra denne øvelsen kan danne et utgangspunkt for første versjon av selskapets rapportering om klimarisiko.

Hva er kjent og hva er nytt i en klimarisikoanalyse?

Likheter mellom klimarisikoanalyse og etablerte strategianalyser i næringslivet

- En PESTEL (Political, Economic, Social, Technological, Enviornmental, Legal) analyse har som formål å analysere utvikling i makroforhold som endrer konkurransesituasjonen for et selskap. Klimarisikoanalyse handler om å identifisere makroforhold som lar seg påvirke av klimarelatert utvikling, endringer i klima og vær, og endringer i reguleringer, teknologi, markeder og interessenters forventninger til selskapet.

- Porters femkraftsmodell analyserer konkurransesituasjonen til et selskap. Klimarisikoanalyse gjør også dette, i den forstand at klimarelatert utvikling kan medføre endringer i selskapets forhold til leverandører, kunder, og potensielt føre til ny rivalisering i form av nye konkurrenter eller introduksjon av substituerende produkter eller tjenester.

- En SWOT-analyse er også relevant i en klimarisikoanalyse, fordi selskapet må vurdere interne styrker og svakheter (nåværende markedsposisjon, håndtering) og evne til å utnytte eksterne muligheter og redusere trusler (eksponering).

På mange måter er en klimarisikoanalyse lik andre strategiske risikoanalyser selskaper normalt gjør. Det handler om å analysere hvordan omgivelsene, som reguleringer, kunder, teknologilandskap og værforhold, påvirker konkurransesituasjonen til selskapet. Metodisk har klimarisikoanalyse en rekke likheter med kjente metoder for strategianalyser i næringslivet.

Det som er nytt med klimarisikoanalyse er å forstå og i noen tilfeller skille ut hvordan klimautviklingen – både når det gjelder fysiske klimaendringer og klimapolitikk, markeds- og teknologiutvikling, i vid forstand – kan utarte seg og hvilke finansielle konsekvenser dette kan ha for et selskap.

Fysiske endringer som mer ekstremvær kan forventes å inntreffe, men å estimere den presise konsekvensen er vanskelig for et enkelt selskap. Et grønt skifte i næringslivet hvor globale klimagassutslipp reduseres i takt med Paris-avtalens ambisjoner vil føre til store endringer, som dramatisk kan endre konkurransesituasjonen til et selskap. Men om og hvordan dette kan skje, kan ikke forutsees. Klimarelatert utvikling er usikkert, men kan likevel ha en stor påvirkningskraft på et selskaps fremtidig lønnsomhet. Det foreligger omfattende publikasjoner og tilgjengelige datasett innen klimascenarier, som til tross for å være knyttet til stor usikkerhet om fremtidsprognosene, danner et godt grunnlag for å igangsette interne kartleggingsprosesser i selskaper. En slik prosess er det første steget for å forstå hvordan klimarelatert utvikling kan påvirke selskapet.

Kartlegging i sammenheng med risikoanalyser

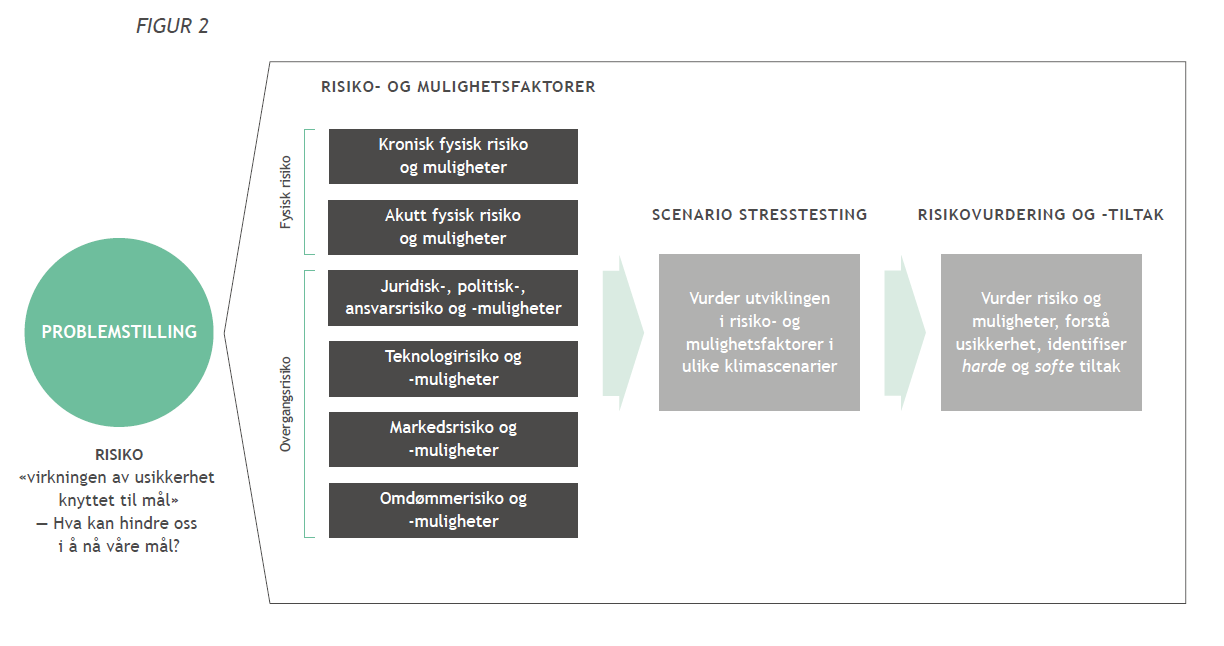

Målet med denne teksten er å bistå selskaper med å gjennomføre en enkel klimarisikovurdering, tilsvarende nivå «0–2» slik det er beskrevet i Figur 1. På nivå «0» kan dette innebære en overordnet vurdering av usikkerheten rundt klimarelatert utvikling og hva dette betyr for selskapet, skrevet som et memo. Fra nivå «1–2» identifiserer selskapet klimarelaterte risikofaktorer, og analyserer disse på best mulig måte, til tross for at det ofte vil være mangelfull tilgang på både data og annen kunnskap.

Tilnærmingen til kartlegging av klimarisiko er skjematisk fremstilt i figur 2.

Utgangspunktet for analysen er å identifisere forhold som er vesentlige for selskapets evne til å nå sine mål, og formulere en problemstilling som risiko vurderes mot: Hvordan påvirkes vår virksomhet av ulike former for klimarelatert utvikling?

Risiko- og mulighetsfaktorer som påvirker disse målene identifiseres, innenfor kategoriene som TCFD har identifisert, som vist i figur 2.

Scenarioanalyser må gjennomføres for å se hvordan faktorene kan endres og hvilke finansielle konsekvenser dette har for selskapet. Gjennom stresstesting får selskapet anledning til å vurdere hvor godt posisjonert de er i lys av ulike antagelser om fremtidsutviklingen. Dette danner grunnlag for anbefalinger om risikohåndtering, overvåkning og videre læring i selskapet.

Identifisering av risikofaktorer

Risiko- og mulighetsfaktorer er eksterne hendelser og forhold som har direkte eller indirekte finansiell påvirkning på selskapet. Et rammeverk for å forstå hva faktorer er, og hvordan det påvirker selskaper er gjengitt i figur 38.

De eksterne rammebetingelsene er faktorer som et selskap ikke kan påvirke direkte. Hvordan klimapolitikk, grønn teknologiutvikling, værforhold og ressurssituasjonen kan endre seg er sentrale spørsmål som et selskap må ta stilling til.

Trusler og muligheter – slik kan driverene kategoriseres

TCFD har definert kategoriene som trussel- og mulighetsfaktorer skal identifiseres innenfor. Driverne i disse kategoriene påvirker hverandre ofte gjensidig.

- Fysiske endringer: Dette knytter seg til kroniske klimaendringer som havnivåstigning og økte gjennomsnittstemperaturer. Tørke og vannmangel kan utfordre operasjoner i visse geografiske områder. Ekstremvær er en annen fysisk endring, gjerne benevnt som akutt fysisk risiko, som direkte kan skade eiendeler eller påvirke verdikjeden, for eksempel ved å hindre transport eller på annen måte forstyrre leveranser.

- Faktorer innenfor denne kategorien kan være økt havnivå, flom, jordskred, erosjon, snøskred, tørke, skogbrann eller orkaner, samt temperaturendringer og forsuring av havet.

- Reguleringer: Paris-avtalen legger til rette for skjerpede reguleringer av klimagassutslipp, og en rimelig antagelse er at disse blir strengere, dess høyere ambisjoner verdenssamfunnet har for utslippsreduksjoner. Reguleringer kan bli gjennomført på mange politiske nivåer. Det er også potensiale for økt søksmålsrisiko knyttet til skader fra historiske utslipp eller manglende evne til å ta klimaansvar.

- Faktorer innenfor denne kategorien kan være karbonprising, krav til CO₂-effektivitet, krav til nullutslipp, krav til materialgjenvinning, promotering av fornybar energi, tiltak for å unngå tap av naturlig karbonlagring, grønne skattereformer og klimarelaterte søksmål.

- Teknologi: Ny teknologi og økt bruk av kjent teknologi som reduserer utslipp, eller produserer energi uten utslipp, må på plass hvis klimamålene skal nås. Dette kan føre til at nye teknologier blir mer konkurransedyktige i markedet. Dette kan bety risiko for at «gammeldags» teknologi ikke vil være lønnsom i fremtiden fordi de ikke er klimavennlige nok, og økte vekstmuligheter for grønne teknologier.

- Faktorer innenfor denne kategorien kan være teknologigjennombrudd og fallende priser på ny teknologi, slik at gamle og forurensende teknologier blir erstattet med nye. Vekst i eksisterende eller nye markedssegmenter for lavkarbon teknologiløsninger.

- Marked: Å redusere klimagassutslipp til et nivå som legger til rette for at global oppvarming begrenses til under 2 °C vil medføre andre forbruks- og produksjonsmønstre enn vi har i dag. Etterspørselen etter produkter og tjenester med relativt høye klimagassutslipp kan reduseres til fordel for grønnere alternativer, drevet frem av reguleringer, teknologi eller endrede kundepreferanser. Verdikjeden kan også bli påvirket, for eksempel kan bransjer som er avhengig av flyfrakt oppleve høyere priser. Råvarepriser kan også bli endret som følge av klimarelatert utvikling. Disse endringene kan slå ulikt ut i forskjellige markedssegmenter og geografier.

- Faktorer innenfor denne kategorien kan være endringer i kundepreferanser, produktsubstitusjon, offentlige innkjøpskrav, og endrede priser for eksempel på råvarer.

- Omdømme (interessenters forventing): Hvis verdenssamfunnet når målene i Paris-avtalen vil en viktig faktor trolig være knyttet til omfattende holdningsendringer. Dette vil påvirke selskaper ved at interessentenes forventninger og holdninger utvikles. Dette kan resultere i endrede krav fra kreditorer og aksjonærer, eller omdømmetap hvis selskapet ikke møter de klimaforventningene interessenter stiller.

- Faktorer innenfor denne kategorien kan være kredittkrav, aksjonærkrav, stigmatisering, svekket tillit og omdømmetap.

I kartleggingen av klimarisiko er en god tilnærming å legge til rette for en brainstormprosess hvor en rekke risikofaktorer identifiseres. Deretter kan selskapet føre en prosess hvor listen med risikofaktorer prioriteres i forhold til hvor vesentlige de er for selskapet. Dette resulterer i en kortere og mer håndterbar liste over risikofaktorer som vurdere i de videre stegene i kartleggingsprosessen.

Disse faktorene kan påvirke betingelsene selskapet opererer under, enten det gjelder relasjon til kunder, konkurrenter, leverandører, kreditorer, aksjonærer og/eller interessegrupper. Konkurrentbildet og relasjonen mellom selskapet og andre aktører kan endres som følge av klimarelatert utvikling. Risikokartleggingen bør gi en vurdering av dette. For eksempel kan følgende spørsmål være relevante:

- Hvis klimapolitikken lykkes – hvordan kan det påvirke konkurransesituasjonen i din bransje?

- Kan fysiske klimaendringer endre leverandørbildet?

- Kan kundepreferanser endres?

- Kan nye konkurrenter vokse frem? Kan våre produkter/tjenester bli utkonkurrert av substitutter eller nyetableringer?

- Vil kreditorer endre lånebetingelsene?

Kartleggingen må resonnere frem relevante spørsmål og på denne måten identifisere og beskrive de relevante risikofaktorene.

Hvordan kan scenarioene utvikles?

Når risiko- og mulighetsfaktorer er identifisert, kan det være hensiktsmessig å bruke scenarioer for å identifisere mulige utfall for enkelt faktorer, og for alle faktorene samlet sett. TCFD ønsker at scenarier med mer ekstreme utfall skal inkluderes, slik at selskapet kan stressteste nåværende posisjon og lønnsomhet i de fremtidsbildene som er knyttet til høyest usikkert og potensielt størst finansiell konsekvens.

Scenarioer kan deles opp i to kategorier; de som fanger effekten av fysiske klimarisiko og de som beskriver overgangsrisiko. Vi vil diskutere disse to typene scenarier nærmere.

Hva kjennetegner scenarier om fysisk risiko?

Det finnes en rekke framskrivninger og modelleringer som peker på effekter av klimaendringer, både på globalt, regionalt, nasjonalt og i økende grad også lokalt nivå. Innen en tidshorisont på de nærmeste par tiårene, vil disse påvirkes lite av endringer i utslippsnivå. Dette er klimaendringer som kommer, uansett hva vi nå gjør på utslippssiden. Jo lenger frem scenarioene peker, jo større blir avviket mellom dagens klima, et 2 °C-scenario og et scenario som gir 4–5 °C oppvarming.

Konsekvensene av klimaendringer beskrives på overordnet nivå for eksempel i rapportene fra FNs klimapanel (IPCC) og det publiseres kontinuerlig forskning om tema. En gjennomgang av ulike scenarier presenteres av TCFD og i ulike fremstillinger av scenarioer som er utviklet av FNs klimapanel, blant annet presentert av Cicero9.

På det praktiske plan vil utfordringen svært ofte ligge i å identifisere hvordan ulike uttrykk for klimaendringer kan tenkes å påvirke en bestemt næring, på en bestemt geografisk lokasjon. Hva betyr det for eksempel for kraftproduksjon hvis langt mer av nedbøren i lavereliggende fjellstrøk kommer som regn, og ikke som snø? Evne til å «oversette» klimavitenskapens funn til et språk og et presisjonsnivå som kan brukes for å fatte beslutninger i næringslivet og i politikken, blir svært viktig.

Mange næringer har en investeringshorisont som strekker seg forbi de nærmeste to tiårene. Et eksempel er utvikling av byområder som ligger i sjøkanten. For slike investeringer, kan det være fornuftig å se på ulike utslippsscenarioer som peker kangt frem i tid. Risikoen for betydelig havnivåstigning mot slutten av århundret vil for eksempel være mye større i et utslippsscenario som peker mot 4–5 °C oppvarming enn om det stopper på 1,5–2 °C.

Utvikling av scenarioer for fysisk risiko på selskapsnivå

Fysiske klimarisikoscenarier er tilgjengelig fra en rekke datakilder. I en mer overordnet kartleggingsøvelse må selskapet ta stilling til om det er ønskelig å gjøre delvise kvantitative analyser, eller om det er tilstrekkelig med rene kvalitative analyser.

I en ren kvalitativ analyse kan eksperter fra ulike funksjoner, med ulik bakgrunn i selskapet samles, og basert på tilgjengelig vitenskapelig kunnskap, gi en kvalifisert gjetting av hvordan de fysiske klimaendringene vil bli i den relevante tidsperioden som vurderes. Dette kan resultere i kvalitative vurderinger av endringer i fysiske risikofaktorer som for eksempel; «vi forventer at flom vil bli et større problem» og/eller «vi anser flomrisiko som høy, medium eller lav».

En kvantitativ øvelse kan gjennomføres ved å benytte tilgjengelige datasett for å estimere endringer i fysiske risikofaktorer, for eksempel ved benytte historiske data om ekstremvær for å estimere fremtidig utvikling enten basert på prediksjoner/ekstrapoleringer (f.eks. frem til 2040) eller data fra klimamodeller (f.eks. fra 2040 og fremover). I denne type datasett/verktøy kan selskapet spesifisere lokasjonen til de relevante og vesentlige eiendelene til selskapet. Denne type analyser gir ikke detaljerte resultater om sannsynlighet, intensitet og varighet på ekstremvær, men gir en indikasjon på tendenser – det vil si en vurdering av trendutvikling i risikofaktorene. Dette kan danne grunnlag for å vurdere hvilke konsekvenser fremtidige klimaforhold kan ha på selskapet.

Hva kjennetegner scenarier for overgangsrisiko?

Et scenario hvor globale klimagassutslipp reduseres vesentlig fra en business-as-usual utvikling. Et scenario hvor utslippstrender begrenser global oppvarming til 2 °C (eller enda mer «ned mot» 1,5 °C) er det som i de fleste tilfellene vil medføre de største endringene når det gjelder overgangsrisiko. TCFD nevner eksplisitt at et selskap må vurdere dette i klimarisikorapporteringen. La oss kalle det et «Paris-scenario» ettersom utslipp i slike scenarioer er på linje med klimamålene. Men også et scenario hvor dagens klimapolitikk implementeres, et ~3 °C scenario er også beheftet med store endringer fra dagens situasjon og bør vurderes.

Når overgangsrisiko vurderes, er det nødvendig å ta stilling til at ulike utviklingsbaner kan manifesteres innenfor en ganske kort tidshorisont. Et eksempel kan være forskjellige baner for CO2-priser. Skjerper EU sine klimamål mot 2030, vil CO2-prisen i det europeiske kvotemarkedet, alt annet likt, være høyere enn om den nåværende ambisjonen beholdes.

Her er det en vesensforskjell mellom overgangsrisiko og fysisk risiko. Der ulike baner når det gjelder de mer alvorlige fysiske klimaendringer først vil komme til syne noen tiår frem i tid, kan endringene slå inn mye raskere innen overgangsrisiko.

Utvikling av scenarioer for overgangsrisiko på selskapsnivå

Det er liten enighet om hvordan overgangsrisikoscenarier skal utvikles10. For energisektoren, utvikler Det internasjonale energibyrået (IEA), og en rekke selskaper egne scenarioer. Utenfor energisektoren er det mindre informasjon tilgjengelig. Selskaper utenfor energibransjen kan derfor oppleve at det er en rekke mangler i litteraturen, og lite tilgjengelig data for overgangsrisiko.

Her presenterer vi den tilnærmingen til utvikling av scenarier vi mener er mest praktisk og anvendbar i en klimarisikokartlegging.

Hva er scenarier?

Scenarier er en beskrivelse av en plausibel fremtid. Det er en foretrukken metode for å representere og håndtere usikkerhet om fremtiden ved å forenkle data og informasjon til en et begrenset sett med fremtidsbeskrivelser. Scenarier er mest verdifulle på medium sikt til lang sikt (>10 år).

Scenarier utvikles ved å identifisere drivere/risikofaktorer og vurdere den samlede konsekvensen endringer i disse har på et selskap. Scenarier bør ha følgende karakteristikk:

- Plausible: Må falle innenfor grensene for hva som er en troverdig fremtidsbeskrivelse.

- Differensierende: Ulike scenarier må være strukturelt ulike, og ikke enkle variasjoner av hverandre.

- Konsistente: Logikken som brukes for å vurdere utvikling i drivere/risikofaktorer må ikke være inkonsistent, slik at kredibiliteten til scenariene svekkes. F.eks. må ikke en uønsket, men plausibel, utvikling holdes skjult fordi det er lite ønskelig for et selskap.

- Verdifull for å ta beslutninger: Scenariene må utvikles slik at de er relevante for å selskapet kan lære og ta beslutninger som følge av kunnskapen som kommer frem.

- Utfordrende: Scenariene bør utfordre selskapets konvensjonelle syn om fremtiden.

Kilder:

Forelearn 2009. Online Foresight Guide. Available at: http://forlearn.jrc.ec.europa.eu/guide/4_methodology/meth_scenario.htm

Ramirez, R. Selsky, J. W. and van Der Heijden, K. (2008). Business Planning for Turbulent Times: New Methods for applying Scenarios. Eartscan, London.

EEA 2009. Looking back on looking forward: a review of evaluative scenario literature. European Environmental Agency (EEA), Copenhagen. Available at: http://www.eea.europa.eu/publications/looking-back-on-looking-forward-a-review-of-evaluative-scenario-literature

Schoemaker, P.J.H. (1995). “Scenario planning: A tool for Strategic Thinking”. Sloan Management Review. 35(2): 25-40

van der Heijden, K. (2000). “Scenario and forecasting: Two perspetives. Technolgy Forecasting and Social Change.

For å tilfredsstille kravet til TCFD om å inkludere, blant annet, et scenario som er forenlig med togradersmålet, er det nødvendig å bruke såkalte future-backward metode for å utvikle scenarioer.

I denne metoden må selskapet ta utgangspunkt i en fremtidsbeskrivelse (for eksempel beskrivelsen i et Paris-scenario) som samsvarer med et utslippsnivå som vil begrense oppvarmingen til 2 °C eller lavere.

Fremtidsbeskrivelsen hentes fra eksisterende litteratur, for eksempel fra det internasjonale energibyrået IEA, FNs klimapanel, eller andre. Scenariene som utvikles for selskapet fokuserer på å forstå utviklingen som fører til fremtidsbildet som er beskrevet i scenarioet.

Dette kan gjøres ved å stille «hva hvis» eller «hvordan»-spørsmål, for eksempel:

- Hva hvis utslippene i vår industri begrenses til XX?

- Hva hvis det legges begrensninger på karbonfotavtrykket på produkter?

- Hva slags reguleringer kreves for å nå utslippsnivået XX?

- Hva slags teknologi må på plass for å oppnå disse målene?

- Hvordan kan dette påvirke markedet vårt?

- Hva slags omdømmerisikoer eller muligheter oppstår i denne overgangen i vår bransje?

Ved hjelp av denne type spørsmålstilling, resonnering og argumentasjon bygges scenarioene steg for steg basert på en blanding av tilgjengelig data/informasjon og ekspertvurderinger fra de involverte i scenarioutviklingen.

Scenarioene bør tegne et gjenkjennelig bilde for selskapet. Dette innebærer å vurdere endringer i eksterne rammebetingelsene og bransjeforhold som selskapet forholder seg til i dag, og forventer å forholde seg til å fremtiden. I praksis betyr dette å ta utgangspunkt i tilgjengelig klimascenariolitteratur og annen relevant data, og analysere hvordan bransjeforholdene kan endres, og hvordan konkurransesituasjonen til selskapet påvirkes. Et enkelt eksempel på hvordan risiko- og mulighetsfaktorer kan vurderes er gitt for et teoretisk tenkt shippingselskap i tabell 1.

Begrensninger i eksisterende litteratur for overgangsrisiko

TCFD peker på at rapporter fra det internasjonale energibyrået (IEA) og tilsvarende publikasjoner danner et grunnlag for scenarioutvikling. Men disse har også en del begrensninger:

- De fleste rapportene fokuserer på energisystemet, og gir estimater rundt energietterspørsel, kapasitetsutvidelse, energipriser og klimagassutslipp. Scenariene er strukturert rundt ulike globale utslippstak, hvor noen beskriver utvikling i energimarkedet som er på linje med 2-, 4-, og 6 °C oppvarming. For selskaper utenfor energisektoren vil det kreve ytterligere arbeid med å utvikle komplette scenarier.

- Eksisterende scenarier behandler industrisektorer på et globalt nivå uten å differensiere innad i en sektor. Eksempelvis vil den globale landbrukssektoren ha et overordnet behov for utslippsreduksjoner, uavhengig av historiske utslippstrender og nåværende CO2-effektivitet for ulike geografier og selskaper. Et annet eksempel er karbonprisen, som ofte spesifiseres på regionalt nivå, og som dermed ikke gir anledning til å vurdere effekten av differensiert karbonprising mellom sektorer, f.eks. karbonskatten for norsk oljeindustri. Selskapene må derfor selv forsøke å forstå dynamikken innad i en gitt bransje og mellom bransjer i møte med definerte utslippsbegrensninger for sektoren.

- Eksisterende scenarier har et globalt og regionalt geografisk dekningsområde, ofte med dypdykk i de største landene. Dermed eksisterer ikke data for hvordan en 2 °C utslippsbane ser ut for Norge eller Argentina. Derfor er det nødvendig for selskaper å forstå hvordan ulike utslippsbaner vil utspille seg i de landene de operer i.

- Det finnes flere 2 °C scenarier. IPCC AR5 gir en oversikt over ulike sannsynligheter for å begrense global oppvarming til 2 °C. Jo lavere sannsynlighet det er for å nå målene, dess høyere kan globale utslipp være. Siden TCFD krever at selskaper stress-tester mot et 2 °C scenario som er i tråd med Paris-avtalens ambisjoner, innebærer dette å velge et scenario som gir >66% sjanse for å nå klimamålet. [

- IEA scenariene er blitt kritisert for å undervurdere veksten i fornybar energi. Vekst i nye teknologier kan være vanskelig å forutse i formaliserte energiprediksjoner, men kan tas inn kvalitativt i utviklingen av selskapsspesifikke scenarier. Dette kan knyttes til forhold utenfor energisystemet, som drastiske endringer i forbruksmønstre, transportsystemer, materialbruk og resirkulering.

- Eksisterende energiscenarier for 2 °C oppvarming legger opp til at globale utslipp skal begynne å falle fra 2020. Men hva om de ikke begynner å falle før 2025 eller 2030 – hva vil effekten av dette være for en bransje, eller for et selskap? Det verst tenkelige scenariet for samfunnsøkonomien, og for en rekke bransjer, vil være om utslippene fortsetter å vokse til et nivå hvor de senere må reduseres mer drastisk enn om utslippene begynte å falle i 2020. I scenarioutviklingen bør selskapet også ta stilling til at et 2 °C scenario kan inntreffe på en annen måte enn hva eksisterende publikasjoner tilsier.

Mangelen på sekundærlitteratur som gir en komplett beskrivelse av overgangsscenarier som er praktisk anvendbare for de fleste bransjer, og for spesifikke selskaper, betyr at data- og informasjonshullene må dekkes av selskapet selv. I en kartleggingsøvelse vil det være for tidkrevende å utvikle scenarier med en høy grad av detalj og bruk av kvantitative parametere. En tilnærming til hvordan disse kan utvikles beskrives nedenfor.

Hvordan kan scenarioene brukes?

En analyse basert på kartlegging av klimarisikofaktorer og scenarioer, kan gi en forenklet konsekvensvurdering av hva klimarelatert utvikling kan bety finansielt for virksomheten.

Risiko er effekten usikkerhet har på virksomhetens mål. Således skal de identifiserte risiko- og mulighetsfaktorene, og den tenkte trendutviklingen i disse samlet sett, konsekvensvurderes i forhold til hvordan de kan påvirke selskapets mål. Denne vurderingen vil være basert på ekspertvurderinger men ha en høy grad av usikkerhet. Det viktige i en kartleggingsprosess er å få en første ide om viktigheten av ulike risikofaktorer, sammenhengen mellom faktorer, og den samlede effekten av trendutviklingen i faktorene, som grunnlag for videre arbeid – ikke å være presis i selve konklusjonen fra analysen.

Det er to forhold som må vurderes.

Eksponering: Det første er selskapets eksponering mot identifisert klimarelatert utvikling som kan ha en vesentlig konsekvens på selskapet, som analyseres i de foregående stegene.

Evne til håndtering: Det neste steget er å vurdere selskapets forretningsmodell, posisjon, strategi og evne til å nå sine mål i de ulike scenarioene.

Kan for eksempel innføring av karbonpris direkte eller indirekte øke selskapets kostnader? Er dette i så fall positivt eller negativt? Hvis selskapets konkurrenter er mindre CO2-effektive (de slipper ut mer CO2 per produserte enhet), kan de være mer sårbare for karbonbeskatning.

«Vårt» selskap kan i dette eksempelet øke sin markedsandel hvis konkurrentene må øke prisen på sine produkter for å kompensere for karbonbeskatningen.

Denne type resonnement rundt risikoeksponering og nåværende posisjon danner utgangspunktet for å gjøre en forenklet konsekvensvurdering av hva klimarelatert utvikling kan bety finansielt for virksomheten. Spørsmål virksomheten kan stille seg i konsekvensvurderingen av individuelle risikofaktorer og den samlede effekten fra disse inkluderer:

- Kan inntekter øke eller reduseres som følge av endrede konkurransevilkår?

- Hvilke markedssegmenter kan bli berørt?

- Er det potensiale for strukturelle endringer i selskapets inntektsgrunnlag?

- Kan kostnadsbildet vesentlig reduseres eller økes som følge av krav om å redusere klimagassutslipp eller som følge av tiltak for å tilpasse virksomhet til fysiske klimaendringer?

- Kan tilgjengeligheten og/eller kostnaden til viktige innsatsfaktorer påvirkes av klimaendringer eller klimapolitikk?

- Er noen av våre eiendeler sårbare for klimarelatert utvikling?

- Kan verdien av en installasjon reduseres fordi den ikke er klimavennlig nok?

- Kan vi få en kraftig vekst på klimavennlig teknologi vi utvikler?

- Kan våre kapitalkostnader påvirkes?

- Kan det bli lettere eller mer utfordrende å hente inn ny egenkapital eller refinansiere eksisterende gjeld?

Evaluering av kunnskapsstyrke i risikovurderinger

Klimarisikoanalyser, og spesielt scenarioutviklingen, innebærer å gjøre en rekke usikre antagelser om fremtidig utvikling. Det er to grader av usikkert: usikkerhet rundt sannsynligheten til de ulike scenariene og usikkert rundt trendutviklingen av risikofaktorer innenfor scenariene.

Et dilemma kan derfor oppstå. På den ene siden kan det anses at klimarelatert utvikling er en usikkerhetsfaktor for selskapet som kan ha en vesentlig positiv eller negativ finansiell påvirkning på selskapet over tid. På den andre siden vil en klimarisikoanalyse/kartlegging være bygget på en rekke kvalitative antagelser som gjør at resultatet fra analysen kan anses som for usikker til å iverksette risikohåndterende tiltak.

En måte å håndtere denne usikkerheten på er å klassifisere styrken i kunnskapsgrunnlaget som inngår i en risikokartlegging. Dette er usikkerhet som tradisjonelt ikke fanges opp i en risikovurdering. FNs klimapanel er ett eksempel på en aktør som gjør slike klassifiseringer.

En klassifisering av kunnskapsstyrken kan vurderes overordnet og kvalitativt. Eller det kan klassifiseres i henhold til definerte kriterier, for eksempel:

– Vi har god forståelse for det underliggende fenomenet

– Vi har data/god informasjon som understøtter vurderinger vi har gjort

– Det er bred enighet om konklusjonen i vår vurdering

– Forutsetningene i vurderingen vår er rimelige

Hvor regelen er at:

Alle kriteriene tilfredsstilles = sterk kunnskapsstyrke

Ingen av kriteriene tilfredsstilles = svak kunnskapsstyrke

Noen av kriteriene tilfredsstilles: medium kunnskapsstyrke

Hensikten med å klassifisere kunnskapsstyrken er å vurdere hvordan risiko skal håndteres av selskapet. Risiko som antas å være vesentlig, men hvor kunnskapsstyrken er svak, innebærer at investeringer i risikoreduserende tiltak kan ha en usikker effekt. I disse tilfellene kan en mer effektiv håndtering være å lære mer om risikoen. I tilfeller hvor vesentlig risiko er basert på en medium kunnskapsstyrke kan en kost-nytte tilnærming vurderes. I disse tilfellene bør selskapet vurdere om det eksisterer rimelige risikoreduserende tiltak som kan iverksettes. I tilfeller hvor vesentlig kunnskapsstyrke har en sterk bakgrunnskunnskap bør selskapet iverksette tiltak.

Spørsmålene styreledere

og toppsjefer bør kunne svare på

Arbeidet med klimarisiko i et selskap må ha forankring i toppen. Styret har ansvaret og må ha oversikt. Ledelsen må kunne gi svar på relevante spørsmål om hvordan klimarisiko håndteres.

Av Anders Bjartnes, redaktør Energi og Klima/Norsk klimastiftelse

Rapporten fra Task Force on Climaterelated Financial Disclosures (TCFD) er et ganske omstendelig dokument. Denne teksten er et forsøk på å trekke ut de viktigste spørsmålene styreledere og toppledere må kunne svare på – hvis de vil levere i tråd med anbefalingene i denne rapporten.

Alt dette kan egentlig kokes ned til to spørsmål:

- Kan selskapet tjene penger hvis vi lykkes med å nå et klimamål med en oppvarming på 2 °C eller lavere?

- Hvordan vil selskapet påvirkes av klimaendringene det er sannsynlig at vil inntreffe de nærmeste tiårene?

Men TCFD går grundigere til verks. Her har vi utledet spørsmål fra anbefalingene om rapportering i TCFD.

Selskapsstyring

Den første og overordnede anbefalingen i rapporten fra Task Force on Climate-related Financial Disclosure (TCFD), med styring som overskrift, retter seg mot styret og lyder:

- Beskriv styrets tilsyn med klimarelatert risiko og muligheter.

Selskapene blir altså bedt om å gjøre rede for hvordan styret arbeider med klimarisiko.

Spørsmålene styreledere bør kunne svare på er her utledet fra retningslinjene i TCFD om hva det bør rapporteres om:

- Hvordan og hvor ofte informeres styret om klimarelaterte spørsmål?

- Vurderes klimarelaterte spørsmål når selskapet gjennomgår strategien, legger handlingsplaner, utvikler risikohåndtering, lager årlige budsjetter og forretningsplaner, setter mål, rapporterer på gjennomføring og gjør store beslutninger om investeringer, oppkjøp og nedsalg?

- Hvordan følger styret opp målene som adresserer klimarelaterte spørsmål

Selskapene blir deretter anbefalt å gjøre følgende øvelse.

- Beskriv ledelsens rolle i vurdering og styring av klimarelaterte trusler og muligheter.

Spørsmålene det bør kunne svares på under denne overskriften er følgende rekke:

- Har virksomheten tildelt ansvar for klimarelaterte forhold til roller/personer i ledelsen og rapporteres det om dette til styret?

- Hvordan er organisasjonsstrukturen knyttet til klimarelaterte spørsmål?

- Hvordan informeres ledelsen om – og følger opp – klimarelaterte spørsmål?

Strategi

Her gis følgende overordnede anbefaling:

- Beskriv aktuelle og potensielle virkninger av klimarelaterte trusler og muligheter på virksomhetens forretninger, strategi og finansielle planlegging.

Spørsmålene som bør kunne besvares er disse:

- Har selskapet identifisert og beskrevet klimarelaterte trusler og muligheter som kan være relevante med kort, mellomlang og lang tidshorisont?

- Er det spesielle klimarelaterte spørsmål som kan tenkes å ha vesentlig finansiell betydning for virksomheten? (De bør kategoriseres gjennom skillet mellom fysisk risiko og overgangsrisiko.)

- Hvilke prosesser er benyttet for å identifisere hvilke risiko- og mulighetsfaktorer som kan ha vesentlig finansiell betydning for virksomheten?

- Hva slags betydning har klimarelaterte risiko- og mulighetsfaktorer for virksomhetens forretninger, strategi og finansielle planlegging?

- Har klimarelaterte risiko- og mulighetsfaktorer påvirket forretninger, strategi og finansielle planlegging, og i så fall hvordan?

- Hva er klimarelaterte forholds betydning for forretninger og strategi når det gjelder virksomhetens produkter og tjenester, leverandørkjede/verdikjede, aktiviteter innen tilpasning og tiltak for å redusere utslipp, investeringer i forskning og utvikling, samt drift?

- Hvordan benyttes klimarelaterte forhold som «input» i finansielle planleggingsprosesser?

- Hvordan kan klimarelaterte forhold tenkes å påvirke driftskostnader og -inntekter, investeringer og kapitalallokering, oppkjøp og nedsalg, tilgang på kapital?

- Brukes scenarioer for å utvikle informasjon om strategi og finansiell planlegging? (I så fall bør de beskrives.)

- Hva er den potensielle betydningen av ulike scenarioer, inkludert et 2 °C-scenario, på virksomhetens forretninger, strategi og finansielle planlegging?

- Hvordan vil strategiene sannsynligvis levere under forskjellige fremadskuende klimarelaterte scenarioer?

Risikostyring

Under kapitlet dette avsnittet er den overordnede anbefalingen denne:

- Beskriv hvordan virksomheten identifiserer, vurderer og håndterer klimarelatert risiko.

Her utledes følgende spørsmål som selskapene bør rapportere om:

- Hvilke prosesser for risikostyring brukes for å identifisere og vurdere klimarelatert risiko?

- Hvordan oppfattes den relative betydningen klimarelatert risiko har i forhold til annet risiko?

- Hvordan oppfattes eksisterende og forventede reguleringer relatert til klima (utslippsbegrensninger) så vel som andre relevante faktorer?

- Hvordan er prosessene for å håndtere klimarelatert risiko, herunder hvordan tas beslutninger om å motvirke, omstille, akseptere eller kontrollere disse risikofaktorene

- Hvordan er klimarelatert risiko integrert i den helhetlige risikostyringen?

Mål og metoder

Her er den overordnede anbefalingen denne:

- Rapporter på metoder, mål og parametre (metrics and targets) som brukes for å vurdere og håndtere relevante klimarelaterte trusler og muligheter.

Av dette utledes følgende spørsmål som det henstilles at det rapporteres om.

- Hvilke metoder brukes for å vurdere klimarelaterte trusler og muligheter i lys av virksomhetens strategi og prosesser for risikostyring?

- Informeres det om metoder som brukes for å måle og styre klimarelaterte trusler og muligheter?

- Inkluderes informasjon om risiko knyttet til vann, energi, bruk av land og avfallshåndtering når dette er relevant?

- Informeres det om intern karbonpris når det er relevant?

- Informeres det om muligheter for inntekter fra produkter og tjenester designet for en lavkarbonøkonomi?

- Informeres det om tall for tidligere perioder, slik at man kan gjøre en trendanalyse?

- Rapporteres det om klimagassutslipp på Scope 1, Scope 2 og Scope 3 (det siste, der det er hensiktsmessig)?

- Kalkuleres klimagassutslippene i tråd med anerkjent metodologi som gjør det mulig å sammenlikne tall på tvers av jurisdiksjoner og mellom virksomheter?

- Hvilke mål beskrives på klimaområdet? (Klimagassutslipp, bruk av vann, bruk av energi, osv?)

Dette betyr klimarisiko for ulike næringer

Denne teksten og artiklene om klimarisikofaktorer for norsk næringsliv på de kommende sidene er skrevet av:

Anders Bjartnes

Redaktør Norsk klimastiftelse

Maria Gjølberg

Partner i The Governance Group

Lars Erik Mangset

Seniorrådgiver ansvarlige investeringer, KLP

Norsk næringsliv vil bli påvirket av både klimaendringer og klimapolitikk. For noen næringer er klimarelaterte forhold helt sentralt, for andre næringer betyr klima mindre.

På de neste sidene i denne rapporten presenteres 16 artikler der klimarisikofaktorer for en rekke ulike næringer er belyst. Målet for øvelsen er ikke å gi detaljerte svar på hvordan disse næringene bør håndtere klimarisiko, men å vise frem hva slags problemstillinger og spørsmål som er relevante i de ulike sektorene og næringene. Hva bør kraftsektoren være opptatt av? Hva er viktigst å holde øye på for landbruket eller laksenæringen? Hvordan må finansnæringen agere?

Vi har benyttet rammeverket i Task Force on Climate-Related Financial Disclosures (TCFD) som guide i terrenget. Ved å plassere ulike typer risikofaktorer i kategoriene TCFD anbefaler, så blir det lettere å systematisere hva dette handler om. Vi mener dette er et godt verktøy for å fremme en kunnskapsbasert og god dialog internt i selskaper, og mellom selskaper og deres omgivelser, enten det er eiere, politiske myndigheter, kunder eller andre interessenter som står i sentrum.

Metoden er å kartlegge hvilke faktorer og forhold som kan tenkes å være relevante, og å identifisere utviklingstrekk og problemstillinger som bør på bordet når strategier utvikles og beslutninger tas. Det kan handle om fysiske klimaendringer, om klimapolitikk og reguleringer, om teknologi, om markedsforhold og om omdømme.

Ved hjelp av en slik gjennomgang er det mulig å komme ganske langt på veien mot en felles virkelighetsoppfatning, selv om det selvsagt vil være ulike syn på hvordan ulike forhold bør vektlegges, og hvordan de ulike klimascenariene kan tenkes å påvirke rammevilkårene for ulike næringer.

Uten å skulle komme til felles syn på alle forhold, er det mulig å bruke slike kartlegginger til å peke på problemstillinger som man ikke kommer unna å ta stilling til. Med et godt og felles kunnskapsgrunnlag, er det lettere å bli enige. Og der man ikke er enige, vil interessemotsetninger likevel ofte kunne håndteres på en bedre måte når ulike interessenter er enige om virkelighetsbeskrivelsen.

Arbeidet med klimarisiko har kommet til veldig forskjellige stadier i ulike deler av næringslivet. Det er ganske naturlig. For noen sektorer, som petroleum og kraftforedlende industri, er klimarelaterte forhold i kjernen av det alle aktører må forholde seg til. I andre sektorer, som reiseliv eller næringseiendom, er klimarelaterte spørsmål mindre viktig – i meningen at det får betydning også der, men det er likevel ikke så sentralt relativt til andre risikofaktorer som selskaper må forholde seg til. Trolig kan sektorer som har kommet ganske kort med dette arbeidet lære mye av de store «lokomotivene».

Det er krevende, i svært mange tilfeller umulig, å sette tall på hva klimarisiko betyr for en sektor eller en næring. Et fokus på etterstrebe kvantifisering av risiko kan være lite hensiktsmessig når kunnskapen om hva klimautvikling kan innebærer, og hvordan dette kan måles, er mangelfull. Derfor bør teksten som presenteres her først og fremst brukes som kvalitativ «input» i til videre diskusjoner med hensikt å øke kompetansen rundt klimarisiko.

Når vi har arbeidet med å sette sammen disse tekstene, har vi ført samtaler med ulike aktører i og rundt næringene og sektorene som beskrives, og vi har søkt informasjon fra skriftlige kilder i inn- og utland. Vi bygger selvsagt også på egen kunnskap vi har opparbeidet gjennom mangeårig arbeid med klimarelaterte forhold.

Det er begrenset hvor grundig og detaljert det har vært mulig å gå til verks, og vi tror mange sektorer, næringer og selskaper med fordel kan grave dypere i materien for å skaffe seg bedre innsikt – og bedre beslutningsgrunnlag. Selskapene og næringene kjenner selvsagt sin egen virksomhet best.

Finansnæringen

Finansnæringen – alle aktører i bank, forsikring og finans – må forstå hvordan klimaendringer og klimapolitikk kan påvirke verdiene de forvalter og evnen til å møte kundeforpliktelser. Næringen må også tilpasse seg økte forventninger og flere reguleringer rundt håndtering av klimarisiko.

Finansnæringen

Finansnæringen – bank, forsikring og finans – er en er viktig aktør i overgangen mot lavutslippssamfunnet. Både små og store finansinstitusjoner må forholde seg aktivt til klima. Med sitt grønne veikart har næringen satt klimaspørsmålet høyt på dagsordenen.

Finansnæringens klimarisiko er summen av alle andre sektorer i samfunnet: Næringen er eksponert for fysisk, overgangs – og ansvarsrisiko. Å fremskaffe, analysere og håndtere informasjon om hvordan sektorer og selskaper håndterer ulike former for klimarisiko, blir derfor viktig for finans- næringen. Samtidig må også næringen tilpasse seg til økte forventninger fra kunder og politikere når det gjelder å ta klimaansvar.

I praksis betyr dette at selskaper innen bank, forsikring og finans må skaffe seg oversikt over de viktigste klimarisikofaktorene for ulike sektorer i samfunnet og nærings- livet for å forstå risikoeksponeringen i sin egen portefølje. Denne kunnskapen må benyttes for alle vurderinger der informasjon om klimarisiko er relevant.

Finansnæringen representerer ulike forretningsområder. Derfor er det hensiktsmessig å gjennomgå de ulike sektorene for seg.

- Skadeforsikring

- Bank og lånevirksomhet

- Investeringer, pensjon og kapitalforvaltning

Denne inndelingen er også brukt i Finans Norges «Grønne veikart» som gir konkrete

anbefalinger om hva virksomheter i finansnæringen bør gjøre for å manøvrere best mulig i et landskap der klimaendringer blir mer fremtredende og klimapolitikken biter hardere. Veikartet understreker at felles begrepsapparat og rapportering er sentralt: Anbefalingene i TCFD bør brukes i utlånsprosessen og/eller i eierskapsutøvelsen, og det bør innarbeides krav i mandater for ekstern forvaltning.

Skadeforsikring

Klimaendringer betyr mer ekstremvær og dermed flere skader. Arbeid med forebygging, enten det handler om deling av data eller innspill til planlegging av mer robuste lokalmiljøer, kan redusere skadeomfanget og dermed utbetalingene. Blant annet har flere forsikringsselskap gått sammen om å bidra til opprettelsen av Kunnskapsbanken, en nasjonal database med statistikk over klimarelaterte skader og erstatningsutbetalinger.

Skadeforsikring er i prinsippet en kollektiv ordning der flere går sammen for å sikre seg mot hendelser med liten sannsynlighet: Kostnaden for den enkelte blir dermed redusert hvis en hendelse rammer.

Endret klima, for eksempel nye nedbørsmønstre, gjør at skader inntreffer i andre deler av landet enn det som historisk har vært normalt. For aktører i bransjen vil det derfor være svært viktig å ha tilgang på mest mulig finmaskede data som forteller om risikobildet. Tilpasning og forebygging er også en nøkkel for å sikre at kostnadene ved skader holdes lavest mulig.

Større skadefrekvens kan øke samfunnets totale kostnader til reparasjon og gjenoppbygging etter ekstremvær. Premiene kan derfor øke, fordi det kreves større innbetalinger for å holde systemet intakt. Dette kan bety økte kostnader for forbrukerne, enten det er husholdninger eller næringsliv/ offentlig sektor.

Dersom risikoen blir oppfattet som for stor, kan enkelte objekter bli umulige å forsikre. Dette kan i sin tur ha stor innvirkning på verdiene av boliger og annen eiendom. For forsikringsselskapene er det avgjørende å ha dekning «bakover» når hendelser med store utbetalinger inntreffer. I Norge er Naturskadepoolen en slik ordning. Skadeforsikringsselskapene sikrer seg også ved å dele risiko gjennom reassuranseselskaper.

Så lenge disse systemene har tilstrekkelig soliditet, trues ikke systemet. Kostnader ved klimaendringer kan på lengre sikt sette press på reassuranseselskapene, ved at prisen på reassuranse går opp.

Ansvarsrisiko er svært aktuelt innen skadeforsikring – ved at forsikringsselskapene kan tenkes å holde en kommune ansvarlig hvis for eksempel et hus er tillat gjenoppbygd på samme sted, etter å ha blitt tatt av flom. Dersom et selskap må gjøre store utbetalinger og kan knytte dette til manglende aktsomhet eller dårlige beslutninger hos en kommune, kan selskapene gå til søksmål for å få dekket hele eller deler av det aktuelle utbetalingsbeløpet. Ulike slike saker står nå for retten forskjellige steder i Norge.

Bank

Ved å prise og innvilge lån, har bankene stor innflytelse over hvilke selskaper som får mulighet til å vokse, og hvilke selskaper som går ut av tiden fordi risikoen anses høy og lånekostnadene ikke forsvarer nye investeringer i driften. Klimarelaterte forhold vil i økende grad komme på toppen av annen risiko som bankene vurderer når lån blir innvilget.

Banker må måle klimarisikoeksponering i kreditt i tråd med anbefalingene fra TCFD for å forstå og håndtere risiko i porteføljen. På mulighetssiden vil det også hjelpe bankene å identifisere sektorer og prosjekter som har gode vekstmuligheter i en grønnere økonomi, for eksempel i takt med å øke den norske økonomiens grønne konkurransekraft.

Et viktig forhold når klimarisiko vurderes ved utlån og kreditt, er engasjementenes løpetid, i tillegg til rentesatsen. En sektor som er utsatt for overgangsrisiko i et lengre perspektiv, kan i det korte bildet klare seg godt. Dyp og bred kompetanse om hvordan klimaendringer og klimapolitikk kan tenkes å påvirke ulike sektorer over tid, vil være viktig å besitte for bankene, for å sikre en utlånsportefølje som har en akseptabel klimarisikoeksponering, og for å inngå i dialog med nøkkelkunder om deres strategi i møte med en fremtid hvor klimarisiko vil være et viktigere tema.

Investeringer, pensjon og kapitalforvaltning

Både klimaendringer (fysisk risiko) og klimapolitikk, teknologi og markedsutvikling (overgangsrisiko) kan tenkes å påvirke verdien på investeringer, og børsnoterte selskaper har et ansvar for å gi investorer informasjon om vesentlige forhold i virksomheten. Derfor er det viktig å ha best mulig informasjon tilgjengelig om hvordan selskaper og sektorer kan tenkes å bli influert.

Finansnæringens grønne veikart gjør en slik anbefaling:

«Integrere klimarisiko i mandater, strategier, analyser og investeringsbeslutninger. For at klimarisikovurderinger skal virke positivt på både avkastning og omstilling er det avgjørende at disse integreres i hele verdikjeden. Investeringsmandater fra kapitaleiere og tilhørende strategier bør inkludere eksplisitte krav om klimarisikovurdering (hvilket dermed også påvirker valg av forvalter). Forvaltere vil i sin tur ha behov for kunnskap om hvordan sektorer, markeder og selskaper påvirkes av klimahensyn, både risiko og forretningsmuligheter, og bruke dette i analyser og investeringsbeslutninger.»

Den konkrete utfordringen vil handle om å forstå hvilke sektorer, geografier og selskaper som er eksponert og hvordan ulike former for klimarisiko kan tenkes å slå til. Bruk av rammeverket hos TCFD kan gjøre det lettere å identifisere svake punkter, men på generell basis er det utfordrende på nåværende tidspunkt å gjennomføre klimarisikoanalyser i diversifiserte investeringsporteføljer med høy grad av presisjon på grunn av utfordringer med å fremskaffe presis analysedata.

Tilgang på gode og relevante data er viktig. Per i dag er det mulig å fremskaffe beregninger om selskapers utslippsprofil. Dette gjør det mulig å måle klimagassavtrykket i investeringsporteføljer, i absolutte utslipp, og relative utslipp (vektet/uvektet utslipp dividert på inntekter og markedsverdi). Selv om dette gir noe informasjon om selskapers utslippsprofil, kan det også være misvisende. For eksempel kan et olje- og gasselskaps klimafotavtrykk fremstå som bedre enn et selskap som produserer solcellepaneler, fordi utslippsdata er begrenset til direkte utslipp (scope 1) og utslipp fra strømforbruk (scope 2). Dette vil således kun gi informasjon om mulig eksponering for klimabeskatning, men ikke noe om markedsrisiko knyttet til salg av produkter. Et ensidig fokus på utslippsprofiler i selskaper vil således ikke oppfylle kravene som TCFD setter rundt å vurdere visse former for politisk risiko, markedsrisiko, teknologirisiko og visse former for omdømmerisiko. Det er derfor et viktig anliggende for porteføljeinvestorer å fremskaffe data som også fanger opp risikoforhold som ikke direkte knyttes til selskapers utslippsprofil.

Selv om tilgang på data er viktig i forbindelse med verdipapir valg, vekting og i bestemmelsen av porteføljesammensettingen, må investorer også jobbe mot å bedre det brede markedets klimarisiko eksponering, gjennom dialog med selskaper, stemmegiving på generalforsamlinger og arbeidet med bransjetiltak. Systematisk dialog og oppbygging av kompetanse vil derfor være avgjørende for å forstå hvilke faktorer som kan være relevante.

En mulighet for å identifisere slike forhold er ved stresstesting og bruk av scenarioer, for å studere hvordan både fysisk risiko og ulike former for overgangsrisiko kan tenkes å slå inn.

Fysisk risiko

Den viktigste faktoren på lengre sikt er spørsmålet om samfunnets evne – både globalt og i enkelte land – til å håndtere en utvikling der økosystemenes tålegrense utfordres. For eksempel kan en systemkollaps oppstå hvis klimaendringer fører til massemigrasjon vekk fra områder som blir ubeboelige på grunn av tørke.

Men det er umulig å gi svar på om – og eventuelt når – slike hendelser kan inntreffe. Hvor står vi i 2040? Hvor er vi i 2080? Ekstremvær og andre klimarelaterte hendelser innebærer økte kostnader for samfunnet også på kortere sikt. Selskaper og sektorer kan bli påvirket av fysiske klimaendringer, for eksempel gjennom endringer i temperatur og nedbørsforhold. (Se avsnittene om kraftnæringen og sjømatnæringen).

Gjennom direkte investeringer i eiendom og særlig gjennom skadeforsikring, er selskaper i finanssektoren i noen grad direkte eksponert mot fysisk risiko ved egen aktivitet. Men det er langt viktigere hva som skjer med verdier/aktiva finansnæringen er eksponert mot, enten gjennom utlån eller investeringer. Det er derfor i samspill med andre deler av økonomien finansnæringens rolle blir viktig.

Overgangsrisiko

Politiske rammer rundt sektorene finansnæringen er eksponert gjennom utlån og investeringer er viktige faktorer. Klimarelaterte forhold kommer i tillegg til andre risikofaktorer.

Selskaper i finansnæringen må derfor ha godt overblikk over hvordan viktige sektorer kan tenkes å bli påvirket gjennom klimareguleringer som CO₂-prising og andre forhold.

Særskilte reguleringer for finanssektoren kan også påvirke rammene. På europeisk nivå har EU-kommisjonen laget en handlingsplan som skal stimulere til flere grønne investeringer. Samtidig drøftes det om kravet til soliditet skal være annerledes når det gjelder grønne investeringer enn for andre investeringer.

Teknologi

Marked og teknologi

Finansnæringens rolle i en markedsøkonomi er å gjøre kapital tilgjengelig for selskaper og sektorer som har forutsetninger for å vokse. Politisk utvikling, reguleringer og ny teknologi er risikofaktorer selskapene blir påvirket av.

Hvis reguleringer og incentiver, for eksempel knyttet til fornybar energi, svekkes i et land der et selskap har gjort en investering, kan verdien av selskapet påvirkes negativt. Ny teknologi, som vesentlig reduserer klimagassutslipp, kan endre rammene for mange sektorer. Dialog med kunder og andre interessenter er derfor viktig. Hvis ny teknologi, igjen innen fornybar energi, blir vesentlig billigere, kan verdien på et kraftverk bygget med «gammel» teknologi falle dramatisk.

Samtidig gir politiske mål om CO₂-reduksjoner og mer fornybar energi et voksende marked med store muligheter.

Selskaper i sektoren må derfor være i systematisk dialog med sine kunder og selskaper hvor de er investert for best mulig å forstå hvordan de er eksponert for ulike former for klimarisiko. Evne til å forstå politiske prioriteringer og det regulatoriske landskapet er også viktig for å forberede selskapet i en fremtidig konkurransesituasjon.

Tilgang på data er viktig, men det vil ofte være spørsmål om både kvalitet og relevans på dataene som er tilgjengelige.

Omdømme

Finansnæringen må støtte langsiktige samfunnsmessige mål. Næringen er avhengig av tillit, både hos myndigheter og forbrukere. Transparens er nødvendig for å gi kunder og andre interessenter informasjonen de trenger.

Det er grunn til å tro at kunder – både privatpersoner og virksomheter – i økende grad vil etterspørre finansielle produkter som ivaretar klima- og miljøhensyn på en god måte. En viktig diskusjon knyttet til omdømme handler om utviklingen av «spesialprodukter» som grønne fond. Hvis målet er å trekke hele sektoren i bærekraftig retning, spiller det kanskje ikke så stor rolle om en bitteliten del av investert kapital er plassert i et «grønt» fond.

Om det av klimahensyn er riktig og hensiktsmessig å «svarteliste» bestemte næringer og sektorer er en stor debatt. Dette er et saksfelt som næringen er nødt til å forholde seg til. Store investeringer eller utlån til selskap med klar negativ klimaeffekt kan tenkes å svekke en finansinstitusjons omdømme.

Olje og gass

Etterspørselen etter olje og gass vil være lavere i en verden som når Paris-målene enn om klimapolitikken mislykkes. Klimarelaterte spørsmål forsterker en rekke risikofaktorer som petroleumssektoren står overfor.

Petroleumsnæringen

Petroleumsnæringen er Norges største og viktigste næring. Olje og gass er svært viktig både for statens inntekter, sysselsettingen og verdiskapingen i landet. Samtidig legger klimapolitikk i økende grad rammer for næringens videre vei, både globalt og i Norge.

Fysisk risiko

Selv om ekstremvær blir mer vanlig og inntreffer hyppigere, er det lite som tyder på at klimaendringer de nærmeste tiårene vil bety noen vesentlig forandring for norsk petroleumsnærings eksisterende virksomhet.

Overgangsrisiko

Politikk og reguleringer

For norsk oljenæring ligger det betydelig usikkerhet knyttet til utvikling av politikk og reguleringer både på nasjonalt, europeisk og globalt nivå.

Den politiske risikoen handler både om hvordan norsk politikk vil håndtere petroleumsnæringen i de kommende årene, om hvordan europeiske reguleringer vil spille inn, og om styrken i den globale klimapolitikken.

Usikkerheten ligger i om de politiske vindene, i lys av klimarelaterte problemstillinger, gradvis vendes i oljesektorens disfavør.

Dersom det ut fra klimahensyn foretas innstramminger over oljesektoren, vil aktiviteten i næringen bli påvirket negativt.

På det nasjonale nivået er det usikkerhet knyttet for eksempel til om næringen vil bli tildelt nye arealer for leting, debatten om Lofoten er et stikkord. I tillegg til spørsmålet om tildeling av arealer og konsesjoner, kan rammebetingelsene bli endret til på flere måter.

En faktor handler om hvordan myndighetene ønsker å være eksponert mot fremtidig oljeprisrisiko gjennom direkte eierandeler i lisenser. Endringer i oljeskatteregimet er også en mulighet på politikernes bord.

En ytterligere faktor handler om mulige økninger i samlet CO₂-kostnad, slik at det blir dyrere å forurense.

For den norske oljesektoren er kostnader knyttet til CO₂-utslipp fra produksjonen en viktig faktor. Nå beskattes petroleumsnæringen både gjennom deltakelse i det europeiske kvotesystemet, og gjennom en egen CO₂-avgift. Det er opp til Stortinget å avgjøre størrelsen på den samlede CO₂-kostnaden.

En CO₂-pris kan, hvis den er høy nok, skyve prosjekter med store utslipp ut av en portefølje. Høy CO₂-pris stimulerer selvsagt også til utslippsreduserende tiltak.

På det europeiske nivået er utformingen av regler for kvotemarkedet, som igjen påvirker CO₂-prisene, den viktigste usikkerhetsfaktoren. En økt kvotepris vil gi en økt kostnad for næringen, men også styrke gassens konkurransekraft mot kull.

En skjerping av EUs klimamål mot 2030, slik det drøftes, vil kunne påvirke etterspørselen etter olje og gass.

Regler på EU-nivå griper også sterkt inn på områder som energieffektivisering, krav om fornybarandel, og omlegging i transportsektoren.

Europeisk regulering kan også få betydning blant annet dersom det gjøres vedtak for eksempel om forbud oljeutvinning i arktiske strøk, slik det har vært forslag om i Europaparlamentet.