Forord

Klimatrusselen innebærer at de neste tiårene vil by på store dilemmaer og endringer som både investorer, banker, politikere, ansatte i stat og kommuner, bedrifter og samfunnet for øvrig må forholde seg til. Forpliktelsene i Parisavtalen skal omgjøres til praktisk politikk. Vi vet at vi må redusere bruken av fossil energi raskt og i stort omfang om verden skal nå målet om maksimum 1,5-2 graders oppvarming.

Med denne rapporten ønsker vi å bidra til å få flere med i det offentlige ordskifte om valgene vi står overfor. Hvordan vil klimapolitikk, energiomstilling, teknologiske fremskritt og selve klimaendringene påvirke økonomien? Vi kan si med sikkerhet at den finansielle risikoen er betydelig. Den kan dempes ved hjelp av oppdatert og relevant kunnskap. Noen aktuelle problemstillinger:

- Hvis du sitter i styret i et oljeselskap og skal vurdere hvor mye penger som skal investeres i nye prosjekter, kan du legge til grunn at fremtidig etterspørsel etter olje blir så høy at verden helt sikkert ikke når togradersmålet?

- Hvis du arbeider med utlån i en bank, svarer du ja til en kunde som vil ta opp lån til en tankbåt som skal frakte olje og som er avhengig av god inntjening i minst 20 år for å gå i pluss?

- Hvis du er stortingspolitiker og skal ta stilling til spørsmål om en storstilt gassutbygging utenfor norskekysten, kan du forutsette at Storbritannia og Tyskland vil bruke like mye gass i 2035 som nå?

- Hvis du er investor i et selskap innen fossil energi, bør du kreve størst mulig i utbytte til reinvestering annet sted – eller snarere bruke eiermakt til å påvirke selskapet til en rask og kontrollert omstilling til lavutslippssamfunnet?

- Hvis du sitter i kommunestyret – hvilken kunnskap skal du legge til grunn for å fatte riktige beslutninger som minsker risikoen for dyre, gjentagende skader på grunn av stadig mer ekstremvær og overvann?

- Når du som stortingsrepresentant eller styremedlem kjenner til de alvorlige konsekvensene av store CO₂-utslipp, er du på rett side av kravet til «forsvarlig opptreden» hvis du stemmer for vedtak som gir nye og store utslippskilder som bidrar til at det blir vanskeligere å nå klimamålene? Risikerer du å bli saksøkt av fremtidige ofre for alvorlige klimaendringer?

- Hvis du forvalter penger som langsiktig investor, er det mest økonomisk risikabelt å investere i fossil energi – som verden må ha mindre av – eller fornybar energi – som verden må ha mer av? Når er rett «timing» for eventuelt å droppe alle fossile investeringer?

Flere av disse problemstillingene ble luftet på Finans Norges bærekraftkonferanse i Oslo i vinter.

Denne rapporten tar ikke mål av seg til å svare på alle disse spørsmålene, men å belyse temaer som er relevante for en saklig og konstruktiv diskusjon. Rapporten er en del av vårt prosjekt Klima som finansiell risiko som vi kunne gå i gang med takket være økonomisk støtte fra Finansmarkedsfondet.

På side 6 presenterer vi en grafikk som svært overordnet forklarer hvordan og hvorfor både klimaendringer og klimapolitikk (i vid forstand) representerer økonomisk risiko for mange samfunnssektorer. Grafikken gir et godt utgangspunkt for å få best mulig utbytte av tekstene utover i rapporten.

Vi takker alle bidragsytere som har delt kunnskap i denne rapporten – som deltagere i ekspertundersøkelsen, som intervjuobjekt og som forfattere av artikler.

Oslo, 17. mars 2017

Anne Jortveit

Prosjektleder, Norsk Klimastiftelse

annejortveit@klimastiftelsen.no

Klima som økonomisk risiko

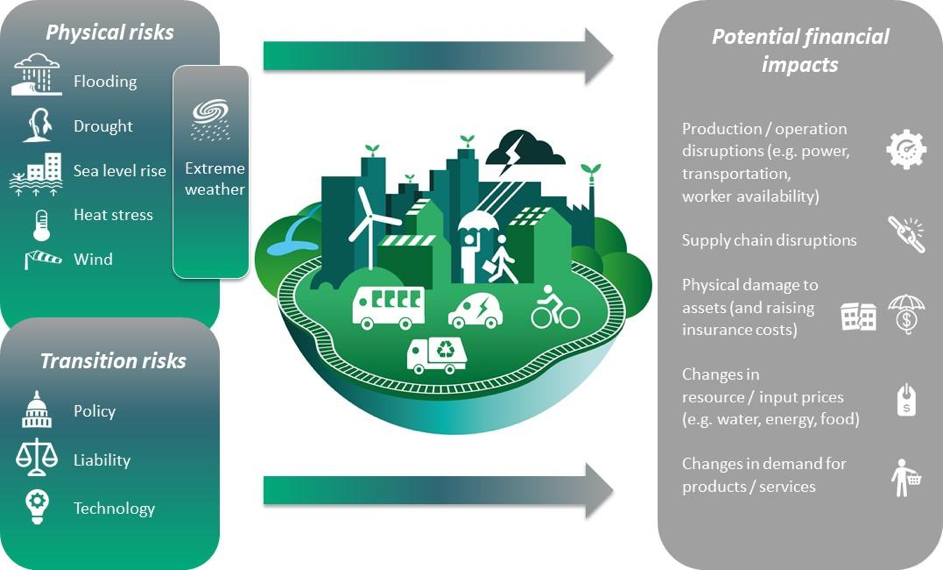

Klimaendringer og klimapolitikk vil forandre både samfunn og økonomi. Det er stor risiko knyttet både til fysiske klimaendringer og alle forandringene overgangen til nullutslippssamfunnet representerer. Svært mange sektorer vil bli berørt.

Tekst: Anders Bjartnes

Ansvarlig redaktør for nettmagasinet Energi og Klima og Norsk klimastiftelses publikasjoner

Denne teksten tar mål av seg til å forklare klimarisiko på en forståelig måte. Det er et komplekst felt, og det er mye vi ikke vet. Men forståelse av noen grunnleggende sammenhenger gjør det lettere å se hva dette handler om.

I senere artikler vil forhold knyttet til finansiell klimarisiko bli ytterligere belyst – altså hvordan klimaendringer og klimapolitikk kan tenkes å påvirke verdsettelsen av eiendeler og hvordan beslutningstakere i politikk, forvaltning og næringsliv må forholde seg til dette i sitt virke.

Litt om begrepet først. Klimarisiko, slik som begrepet brukes i denne artikkelen, omfatter risiko både knyttet til klimaendringer og til klimapolitikk og energiomstillingen som medfølger. Den britiske sentralbanksjefen Mark Carney har skapt en god struktur når han deler klimarisiko i tre kategorier.

- Fysisk risiko – endringer knyttet til klimaendringer, tørke, flom ekstremnedbør og så videre.

- Ansvarsrisiko – at ofre for klimaendringer kan saksøke ansvarlige beslutningstakere i land og selskaper.

- Overgangsrisiko – endringer knyttet til forsterket klimapolitikk og ny teknologi som gjør at økonomien forandres.

En annen definisjon skiller mellom klimarisiko og karbonrisiko.

- Klimarisiko brukes da om endringer knyttet til fysiske klimaendringer, altså for eksempel ekstremvær og havstigning.

- Karbonrisiko definerer risiko som har forbindelse med overgangen, slik som strengere reguleringer, endret forbrukeratferd, høyere utslippskostnader og så videre.

Mark Carneys inndeling i tre kategorier er mer finmasket, fordi den skiller ut risikoen knyttet til ansvarliggjøring gjennom søksmål og mulig erstatning som en egen post.

Karbonbudsjettet

Etter hvert skal vi se nærmere på alle de tre kategoriene Carney viser til – altså fysisk risiko, ansvarsrisiko og overgangsrisiko – men først litt om det kunnskapsmessige grunnlaget.

Det er klimavitenskapen som gjennom FNs klimapanel er den autoritative kilden til hva klimaendringene kan tenkes å medføre. Det er sammenheng mellom det totale utslippet av CO₂ og graden av skade som påføres. Dette betyr at man ved hjelp av informasjon fra klimaforskningen kan utlede hvor mye som kan slippes ut for å begrense oppvarmingen til et gitt nivå. Dette har gitt opphav til karbonbudsjettet, et begrep som har blitt stadig mer benyttet de siste årene. Karbonbudsjettet setter ganske enkelt tall på hvor mye CO₂ og andre klimagasser som samlet kan slippes ut hvis temperaturøkningen skal stoppes på for eksempel to grader.

Togradersmålet er et politisk mål, men samtidig en grense som klimavitenskapen mener vil gjøre at man kan unngå klimaendringer med svært alvorlige virkninger for mennesker og samfunn. Samtidig er to grader oppvarming også mye, og vil ifølge FNs klimapanel gi betydelig skade. Som kjent vedtok Paris-toppmøtet at verden skal sikte mot oppvarming «godt under» to grader, for på den måten å redusere faren for alvorlige klimaendringer.

Det er selvsagt ikke rett frem å konstruere karbonbudsjetter. Blant annet gir ikke forskningen entydige svar om klimafølsomheten – hvor raskt utslipp fører til temperaturøkning. Forskerne opererer derfor med ulike grader av sannsynlighet for å begrense oppvarmingen på et visst nivå.

Estimatene fra seniorforsker Glen Peters ved Cicero i Oslo og prosjektet Global Carbon Budget tilsier at samlede menneskeskapte utslipp må holdes under 2900 gigatonn CO₂, hvis det skal være over 66 prosent sannsynlighet for å holde oppvarmingen under to grader.

Fra 1870 til utgangen av 2016 vil det være sluppet ut ca. 2100 gigatonn CO₂. Da gjenstår det 800 gigatonn CO₂ på 2°C-budsjettet. I 2016 er de globale utslippene på ca. 40 gigatonn. Hvis utslippene fortsetter på dette nivået, er det altså bare 20 år igjen til budsjettet er oppbrukt (se grafen under).

Hvis man legger 1,5 grader til grunn, ser det enda verre ut: Da er det faktisk bare fire – 4 – år igjen til budsjettet er tomt med dagens utslippsnivå (med over 66 prosents sannsynlighet).

IEAs togradersmål, i det det såkalte 450 ppm-scenarioet, er mye brukt som referanse. Det bygger på et karbonbudsjett som gir 50 prosent sannsynlighet for å begrense oppvarmingen til to grader. Det gir dermed noe mer rom for utslipp enn i budsjetter med en større «sikkerhetsmargin».

Andre liknende analyser kan gi litt andre tall enn Global Carbon Budget, men konklusjonen er den samme. Atmosfæren fylles opp, og hastverket blir mer og mer påtakelig. Byrden på kommende generasjoner, både når det gjelder tilpasning til klimaendringer og usikkerhet rundt innføring av teknologi som kan tappe atmosfæren for CO₂, gjør at det haster med utslippskutt. Det er simpelthen ikke plass til fortsatte utslipp på dagens nivå. De må kraftig ned, raskest mulig mot null.

«Både tograders- og 1,5-gradersmålet er bare mulig med umiddelbare og sterke reduksjoner i utslippene av klimagasser. De betyr også at mesteparten av påviste reserver av fossile brensler ikke kan forbrennes. Begge målene må bety en umiddelbar nedgang i utslipp og en visjon om globale nullutslipp like etter midten av århundret,» skriver professor Eystein Jansen ved Bjerknessenteret i en gjennomgang av karbonbudsjettet etter Paris-avtalen.

Karbonbudsjett-logikken hjelper både politikere og næringsliv til å forstå dette. Den tvinger både land og selskaper til å tenke igjennom hva en restriktiv klimapolitikk vil bety. Aksepterer man klimavitenskapen – og det gjør de aller fleste ledere i politikk og næringsliv – så følger karbonbudsjett-logikken som en naturlig konsekvens. Fornektes klimavitenskapen, slik man ser i mektige kretser på den amerikanske høyresiden, så gjør heller ikke karbonbudsjett-logikken noe inntrykk.

I norsk sammenheng er det her interessant å merke seg hvor tydelige både Statoils konsernsjef Eldar Sætre og administrerende direktør Karl Eirik Schjøtt-Pedersen i Norsk Olje og Gass er når det gjelder aksept for klimapolitikken og støtte til togradersmålet. Særlig i USA har man sett hvordan oljeselskaper har vegret seg for å komme til en slik slutning. Valget av Donald Trump som USAs neste president, og det faktum at han har plukket ut den kjente klimafornekteren Myron Ebell som en av sine viktigste rådgivere på energiområdet, tyder ikke på at dette vil endres med det første.

Senere i artikkelen skal vi se nærmere på hvordan et karbonbudsjett kan settes sammen. Det er for eksempel opplagt slik at mer kull gir mindre plass til olje og gass – og vice versa. Men først litt om scenarier for energiomstilling og risiko som «framing» eller innramming av debatten.

Ulike scenarioer for fremtiden

Det lages en rekke scenarioer som beskriver utviklingen på energiområdet. Ofte er det slik at sammenstilling av ulike scenarioer kan synliggjøre klimarisiko – i alle fall den som er knyttet til overgangen.

Både oljeselskaper, andre energiselskaper, konsulentselskaper, og en rekke internasjonale organisasjoner og nasjonale myndigheter lager energiscenarioer. Noen lager flere scenarioer, slik at ulike fremtidsbilder analyseres. Andre nøyer seg med å gjengi hva de mener er den mest sannsynlige utviklingen.

Nå er det selvsagt ingen gitt å si hvordan fremtiden vil se ut, og scenarioproduksjon er en egen vitenskap, men når det gjelder klima er det én ting som ligger fast: Gitt at klimavitenskapen aksepteres, er sammenhengen mellom samlet utslippsnivå og forbruket av fossil energi ubestridt.

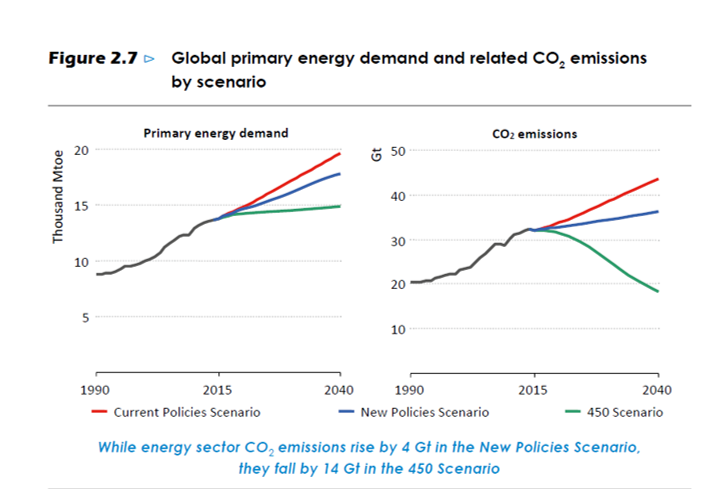

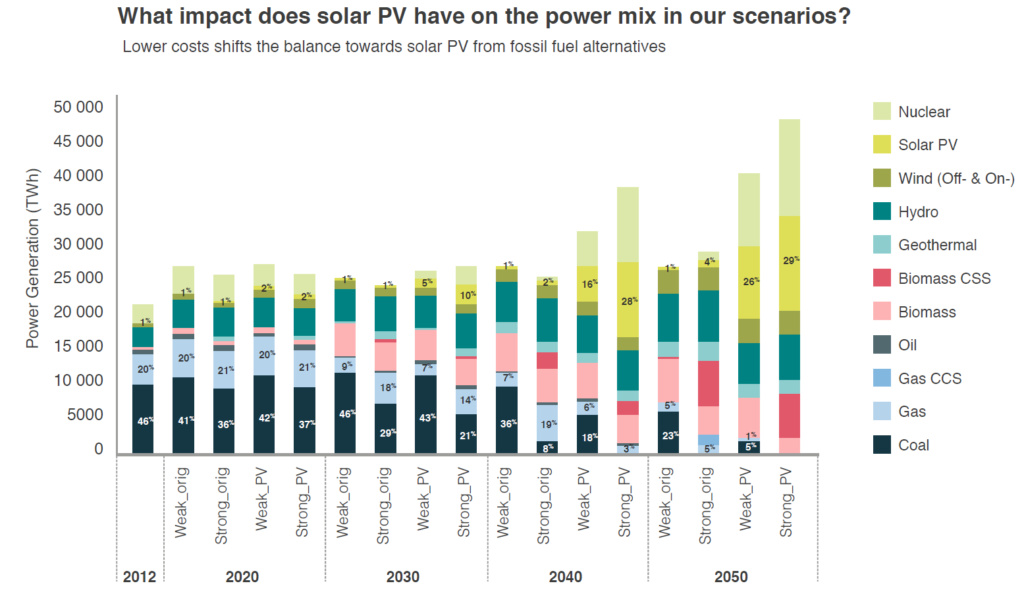

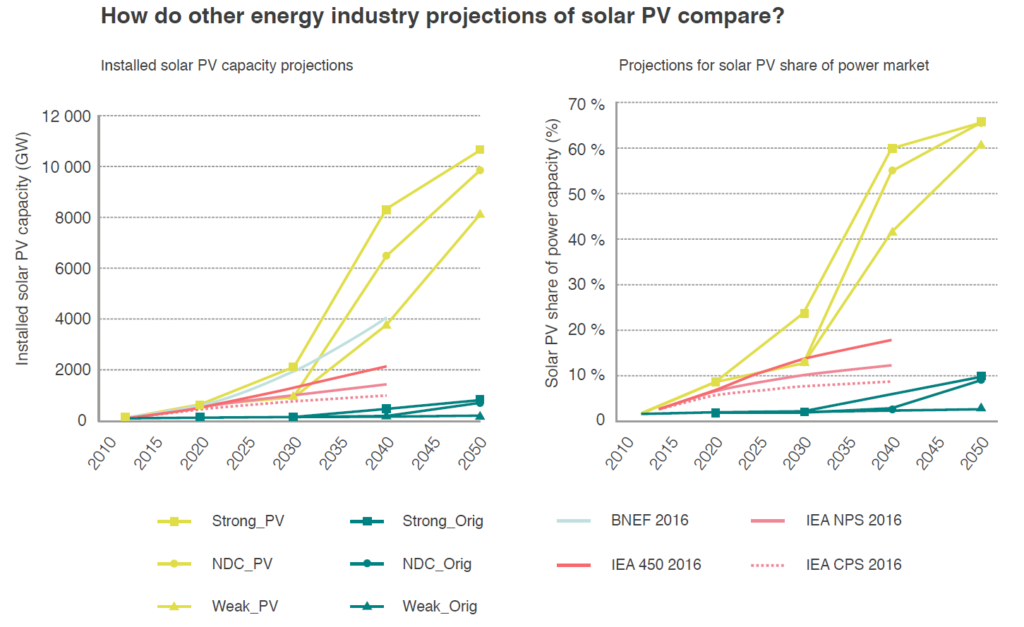

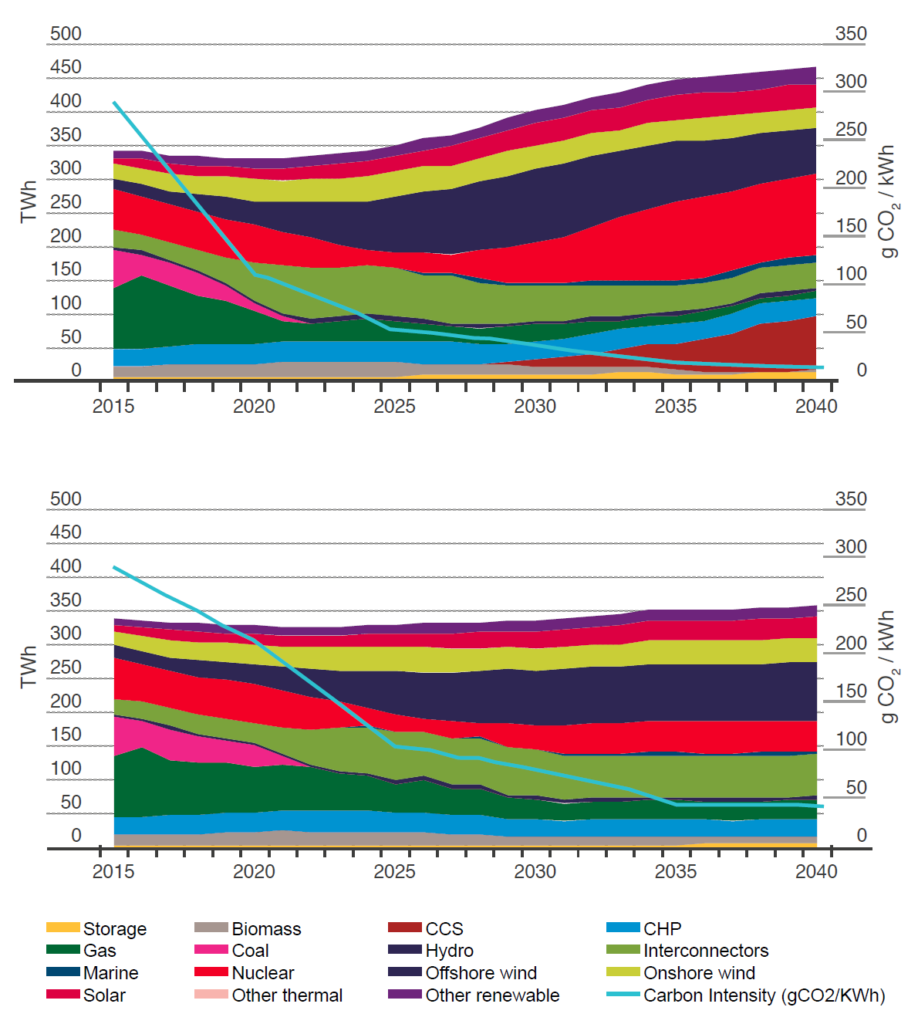

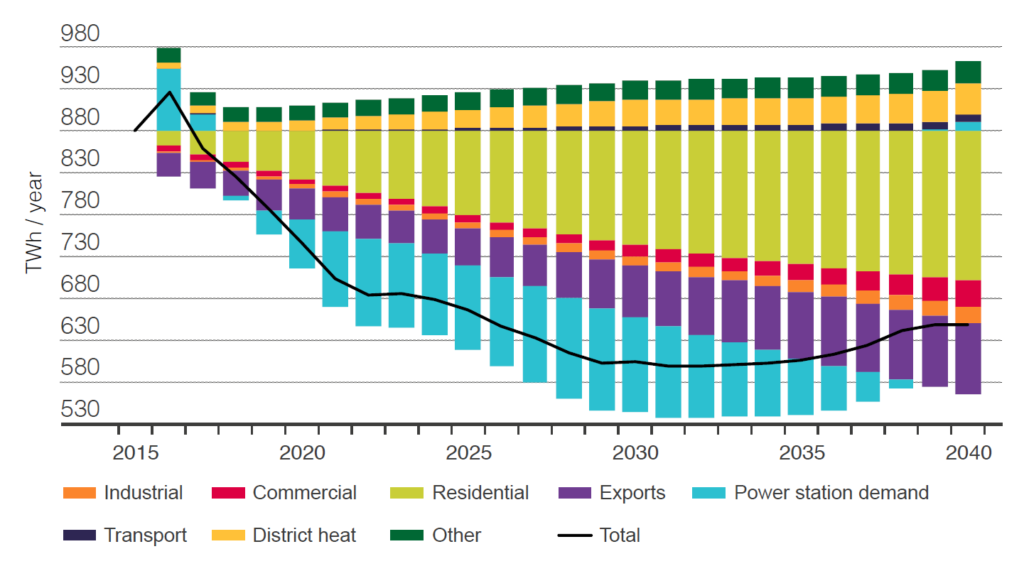

For å vise klimarisiko som fenomen kan det være instruktivt å benytte Det internasjonale energibyrået (IEA) sine scenarioer som utgangspunkt. IEA benyttes mye av andre aktører, både i næringsliv og av myndigheter, og produserer og presenterer en rekke rapporter og analyser – for eksempel i sin årlige «World Energy Outlook».

I «World Energy Outlook» legger IEA frem scenarier der utviklingen i det globale energiforbruket korresponderer med ulik grad av klimaendring. Sammenhengen blir med andre ord synliggjort. IEAs scenarioer er derfor nyttige hjelpemidler for å forstå klimarisiko.

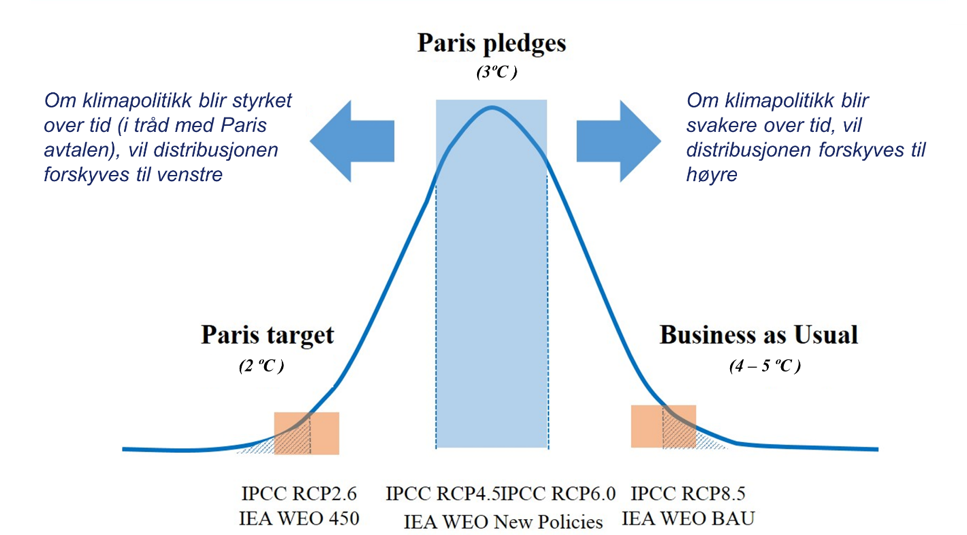

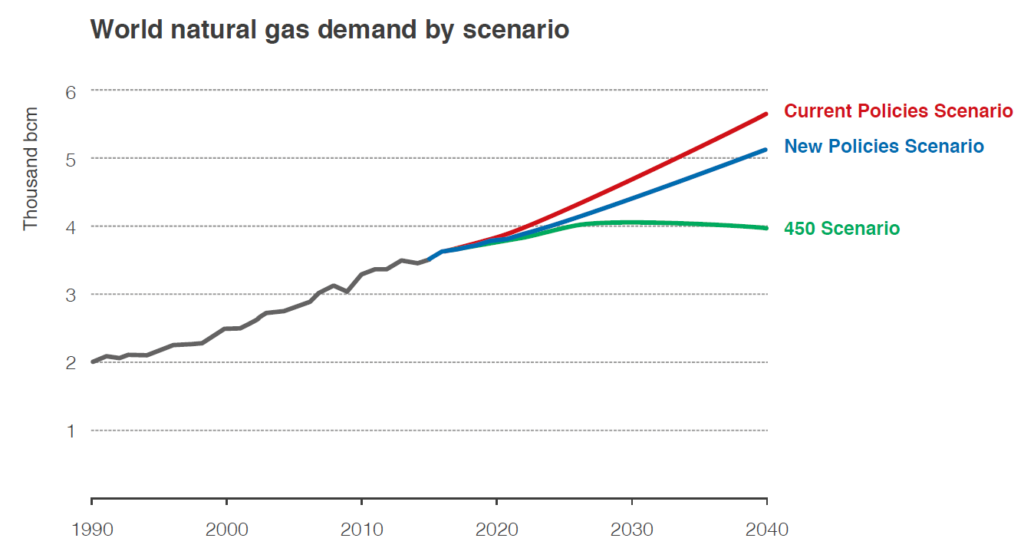

IEA presenterer tre scenarioer i sin «World Energy Outlook» – et scenario som er konformt med 50 prosent sjanse til å nå togradersmålet (450 ppm, 50 prosent sannsynlighet), et scenario som bygger på vedtatt politikk (New Policy Scenario) og et scenario som er mer som en videre fremskrivning av tidligere tiders trender (Reference Scenario).

Illustrasjonen under viser utviklingen i primærenergiforbruk i den venstre grafen, og CO₂-utslipp i den høyre. Den grønne streken viser togradersmålet (450 ppm, 50 prosent sannsynlighet), mens den blå streken viser til «New Policy Scenarioet» og den røde til «Reference Scenario».

Som en nyhet i 2016-utgaven la IEA også inn en del tall som viser hva Paris-avtalen betyr, der målet som nevnt er en oppvarming «godt under» to grader. Virkningen blir som man kunne vente. Hvis sjansen for å holde togradersmålet økes fra 50 til 66 prosent, må utslippskurven falle brattere. Ergo må også forbruket av fossil energi og implementeringen av nullutslippsteknologier skje raskere.

Figuren under er hentet fra IEAs World Energy Outlook og viser disse sammenhengene.

Fysisk risiko, ansvarsrisiko og overgangsrisiko

Den fysiske risikoen knyttet til klimaendringer er størst jo mer temperaturen tillates å øke. Jo mer omfattende klimaendringer, jo større risiko for irreversible endringer knyttet til ekstremvær, havstigning og så videre.

Man kan anta at ansvarsrisiko blir mer påtrengende jo verre det går med klimautviklingen. Det blir mer å holde land og selskaper (som har tjent store penger på fossil energi) ansvarlig for, jo større skadene blir.

I gapet mellom den øverste og den nederste banen i energiscenarioene ligger all risiko knyttet til overgangen mot et lavutslipps- og nullutslippssamfunn. Her er det selvsagt også store muligheter. Det er mye nytt som skal inn, og mye gammelt som skal ut.

I IEAs fremstillinger beskrives det gjerne hvilke teknologier eller sektorer av økonomien som skal sørge for å sikre en utvikling som leder mot et togradersmål. Energieffektivisering, fornybar energi, kjernekraft og karbonfangst og –lagring er blant teknologiene som vises frem.

Fordelingen mellom disse teknologiene er selvsagt viktig. Uten karbonfangst eller kjernekraft, trengs det mer fornybar energi. Med billigere og bedre fornybar energi, så reduseres behovet for kjernekraft. Med større grad av effektivisering, så reduseres behovet for ny energiproduksjon. Det er ingen gitt å si at «slik blir det». I vår kontekst er sammenhengen det viktige å vise frem.

Dessuten påvirkes totalbildet veldig sterkt av den forventede veksten i befolkning og økonomi. Jo raskere relasjonen mellom økonomisk vekst og energikonsum brytes, jo lettere blir det å oppnå et togradersmål. Men samtidig øker risikoen på den fossile siden av likningen.

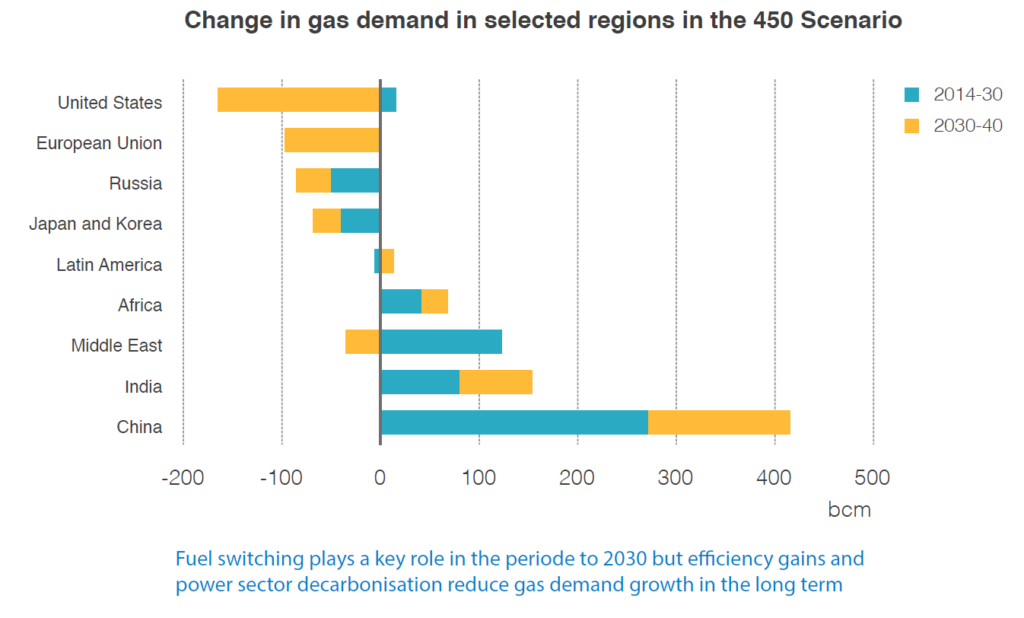

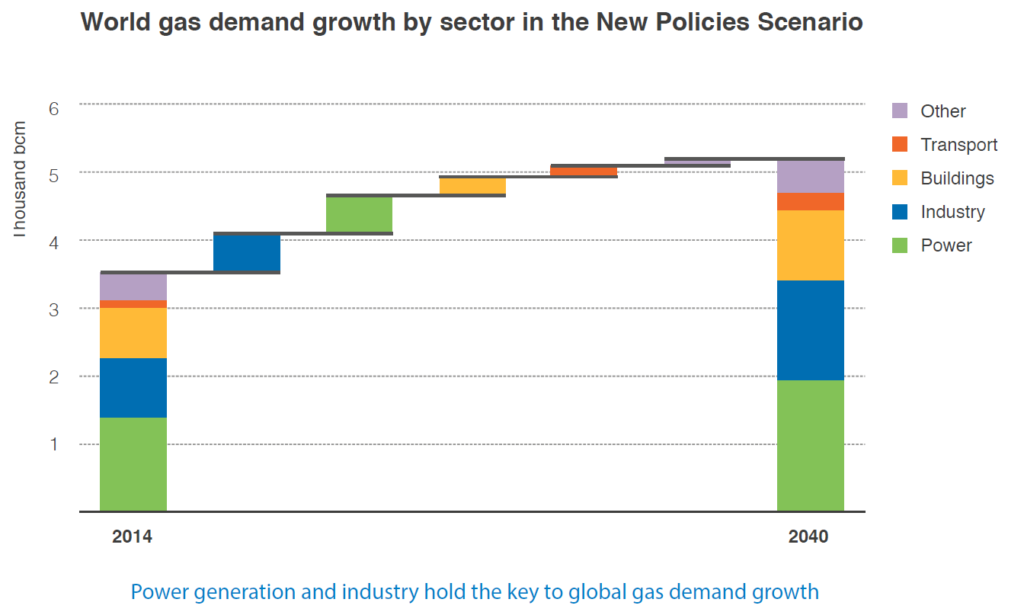

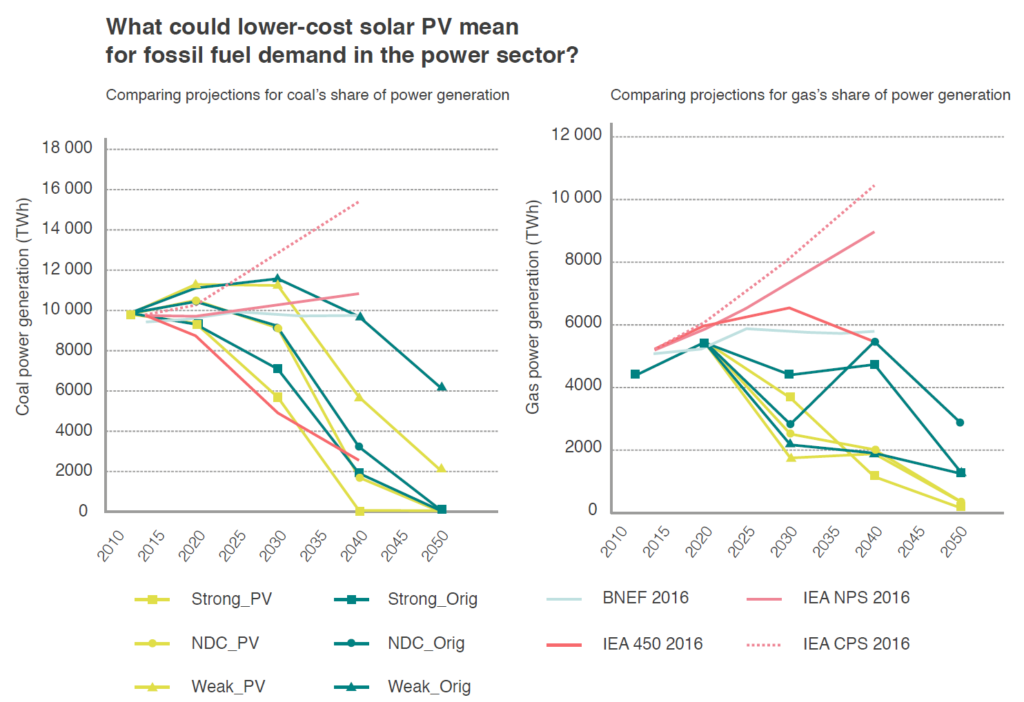

For å vise sammenhengen mellom klimapolitikk og behovet for fossil energi, er det fruktbart å synliggjøre hvor mye kull, olje og gass det er behov for i de ulike IEA-scenarioene. Igjen er det gapet som forteller oss noe om risikoen. I et scenario hvor energiforbruket beveger seg i en retning som togradersmålet tåler, vil det bli brukt vesentlig mindre kull, olje og gass enn i et scenario der utviklingen peker i en retning der klimamålene fra Paris ikke nås.

Størrelsen på dette risikogapet fremkommer for eksempel hvis man ser på hvor mye henholdsvis kull, olje og gass en «togradersverden» trenger i 2040 (450 ppm, 50 prosent sannsynlighet) målt mot IEAs «New Policy Scenario».

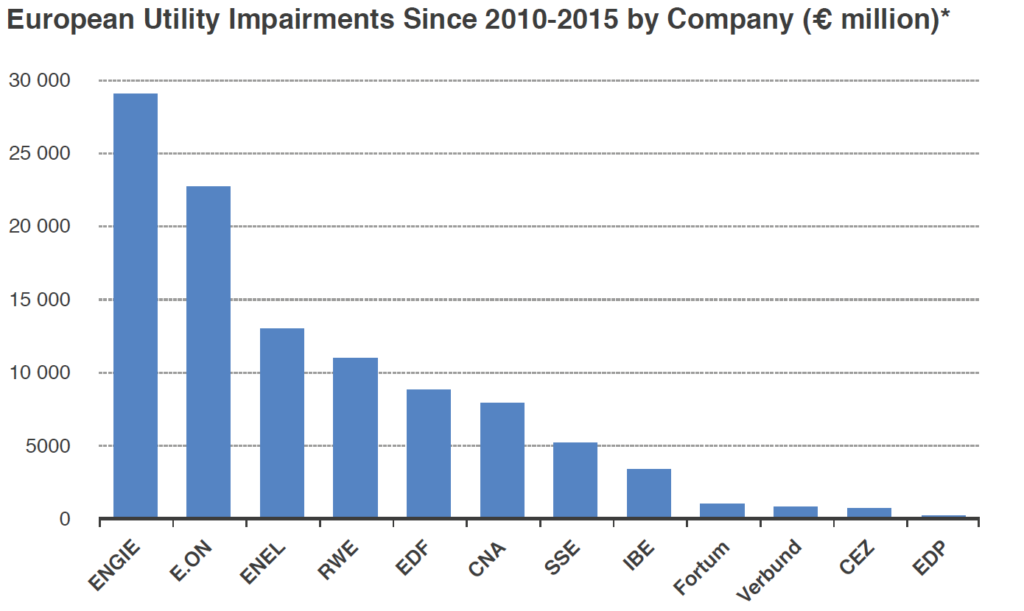

For kull: I 2040 snakker vi om et gap på 3057 millioner tonn kullekvivalenter, etterspørselen reduseres med omkring halvparten – altså som om hele Kinas kullforbruk skulle bli borte.

For olje: I 2040 snakker vi om en forskjell på omkring 30 millioner fat om dagen, noe som i grove termer tilsvarer tre ganger årlig 2015-produksjon i Saudi Arabia.

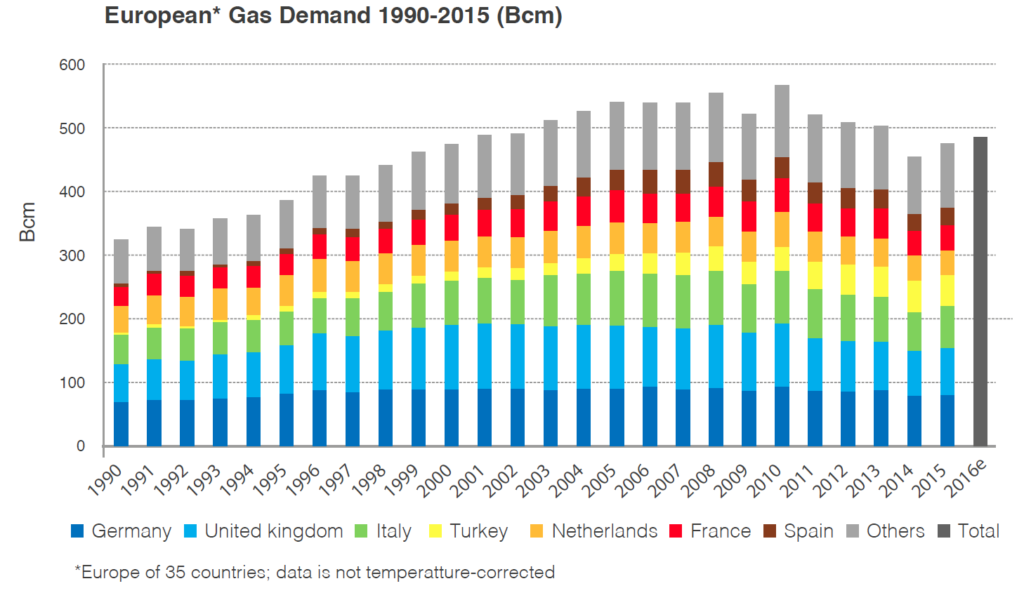

For gass: I 2040 snakker vi om en forskjell som tilsvarer snaut tre ganger 2014-forbruket av gass i Europa.

Ubrennbare reserver

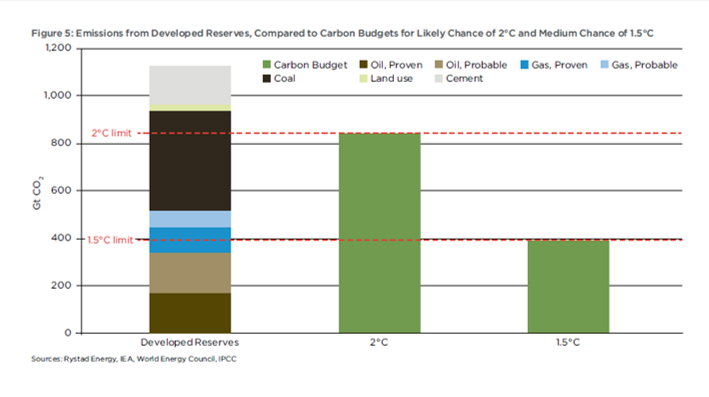

De siste årene har det vært økende oppmerksomhet rettet mot ubrennbare reserver – eller «unburnable carbon». Bakgrunnen er at det finnes langt mer fossil energi tilgjengelig enn det som kan brukes innenfor rammen karbonbudsjettet setter. Det er selvsagt stor usikkerhet knyttet til dette, men her er poenget igjen å vise sammenhengen. Et karbonbudsjett i tråd med togradersmålet betyr at store mengder av de tilgjengelige olje-, kull-, og gassreservene ikke kan benyttes. Hvilke reserver det er som bør, eller vil, bli liggende, er en stor diskusjon som peker mot debatten om finansiell risiko i utvinning av fossil energi.

En rapport fra Oil Change International utgitt høsten 2016 viser forskjellen på hvor mye som kan brennes innenfor ulike utslippsscenarier. Hvor stramt karbonbudsjettet er, betyr mye for hvor mye som kan brennes.

Den venstre stolpen i figuren under viser hvor mye utslipp det er «lagret» i allerede utviklede oppdagede reserver av kull, olje og gass, samt fra sementproduksjon. De to grønne stolpene til høyre viser hvor mye utslipp det er «plass» til innenfor henholdsvis et togradersscenario med 66 prosent sannsynlighet og et 1,5 grader-scenario med 50 prosent sannsynlighet, jamfør karbonbudsjettet det er vist til over.

Poenget her er ikke detaljene, men igjen sammenhengen mellom utslipp på den ene siden og ulike nivåer av oppvarming på den andre.

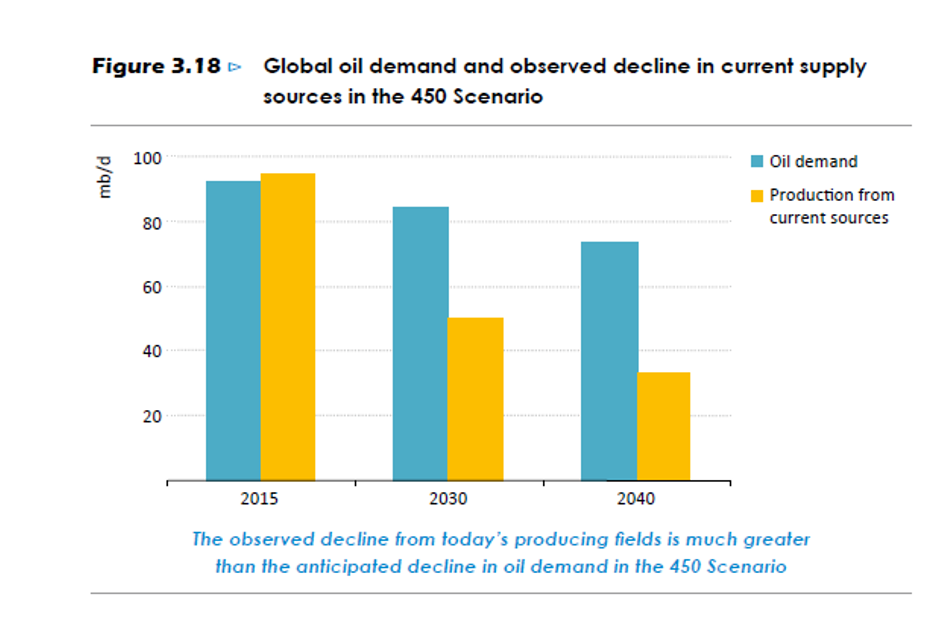

Oljebrønnene tømmes

Fra oljesektoren pekes det ofte på at oljefeltene gradvis tømmes og at det derfor er behov for å finne og utvikle nye ressurser, også i scenarioer med stram klimapolitikk og fallende etterspørsel. 2016-utgaven av IEAs World Energy Outlook ser på dette.

For å sikre nok olje til etterspørselen i sitt «New Policy Scenario» sier IEA at det kreves investeringer for 11.000 milliarder dollar for å utvinne 580 milliarder oljefat frem til 2040. I tråd med etterspørselen i tograderscenariet (450 ppm, 50 prosent sannsynlighet) kreves det investeringer for 6.800 milliarder dollar for å utvikle 390 milliarder fat. Her er det tatt hensyn til redusert produksjon i eksisterende felt. I følge IEA er det altså ikke slik at det blir slutt på oljeinvesteringer i et tograderscenario.

Denne illustrasjonen fra 2016-utgaven av IEAs World Energy Outlook viser behovet for «ny» olje i et tograderscenario. Etterspørselen vil være større enn produksjonen utelukkende fra eksisterende felt vil representere.

Men gapet er stort. Målt i investeringer er det altså behov for 4.200 milliarder færre dollar til innsats i oljesektoren i tograderscenariet over de neste 23 årene. Den økonomiske effekten vil selvsagt være stor; verdikjedene knyttet til produksjon, foredling og salg vil bli sterkt påvirket. Samtidig frigjøres store mengder kapital som kan brukes til andre formål.

Kan tilbudet reguleres?

I klimapolitikken har den rådende tenkningen vært at reguleringer og teknologiske endringer vil påvirke etterspørselssiden og at tilbudssiden vil tilpasse seg i tråd med dette. Forsøk på å regulere tilbudssiden er egentlig ikke gjort, og det er vanskelig å se hvordan det kan arte seg i praksis. Det er nær utenkelig at det blir opprettet et internasjonalt organ i FN-regi som fordeler retten til å utvinne kull, olje og gass mellom land. Ingen land ville akseptere suverenitetsavståelsen dette representerer – i alle fall ikke uten løfter om solid økonomisk kompensasjon.

Å slå fast gjennom nasjonale fredningsvedtak eller internasjonale avtaler at enkelte områder skal «holdes unna» kan imidlertid gi mening – i en norsk kontekst er Lofoten et godt eksempel på at et fredningsvedtak vil kunne holde olje unna markedet og derfor virke som en regulering på tilbudssiden – om enn i svært liten målestokk. En verning av områder i Arktis ville kunne ha langt større betydning – om Canada, USA, Russland og Norge var enige om noe slikt. Det fremstår imidlertid som politisk urealistisk, all den stund iveren etter å utnytte mulige petroleumsressurser i nordområdene er så sterk som den er.

Poenget er at mulige reguleringer på tilbudssiden er lite sannsynlig – mens både politikk og teknologiske endringer tilsier at det kan tenkes å skje store forandringer på etterspørselssiden, altså at forbruket av både kull, olje og gass skal ned.

Dette betyr at den økonomiske risikoen i overveiende grad blir liggende i hendene på produsenter av fossil energi, enten det er land eller selskaper vi snakker om. Det er land med fossile energireserver, og selskaper som lever av å utvinne kull, olje og gass, som må ta risikoen det medfører at klimascenarioene slår fast at det ikke er plass til alt.

Lavere etterspørsel gir også lavere priser – inntektsbortfallet kommer derfor i to porsjoner. Færre nyinvesteringer vil være lønnsomme – og det blir lavere inntjening fra produksjon som allerede er i gang.

Nullutslipp blir normen

Klimavitenskapens budskap er at utslippene må kuttes mest mulig – raskest mulig. Jo lengre man venter, jo fortere brukes karbonbudsjettet opp, og jo fortere må kuttene skje.

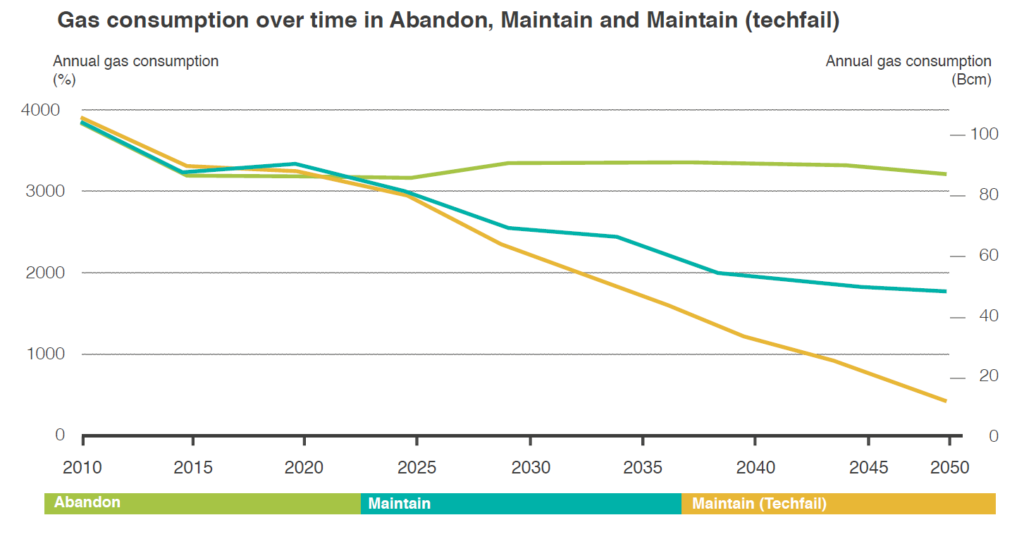

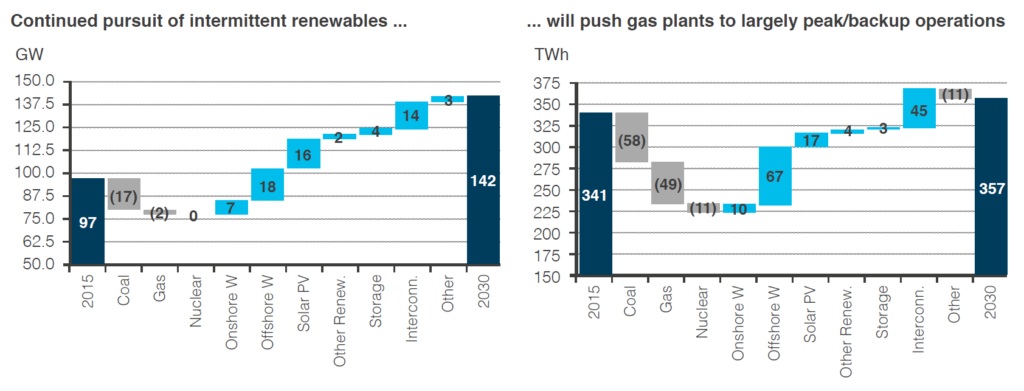

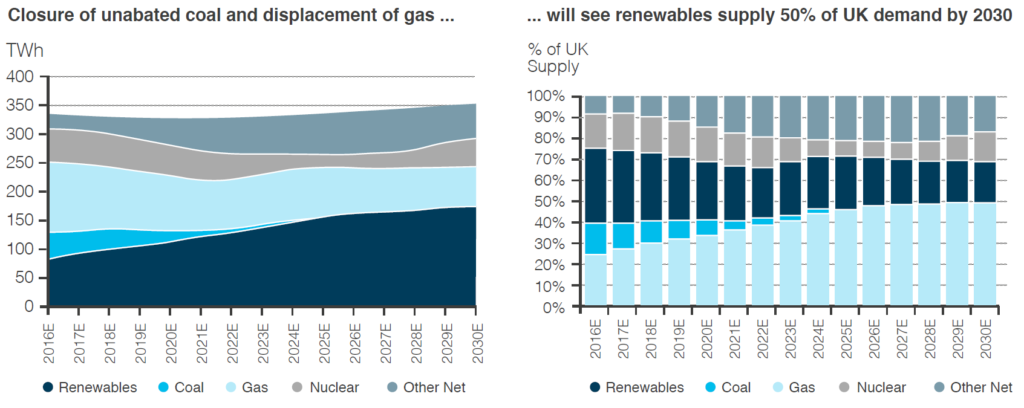

I lys av dette gir egentlig normen både i politikk og næringsliv seg selv; det er nullutslipp det må strebes etter. Overgang fra kull til gass i kraftproduksjon kan for eksempel gi store utslippsreduksjoner i det korte bildet, men er ingen løsning på sikt. Tvert imot kan en storsatsing på ny gasskraft bety store CO₂-utslipp over lang tid og dermed sprenge karbonbudsjettene. I en britisk kontekst er dette en høyaktuell dagsorden. Med gradvis strammere klimapolitikk oppstår derfor risiko for at gasskraftverk og forsyningslinjer for gass må stenges ned langt tidligere enn hva som er rasjonelt gitt anleggenes økonomiske levetid.

Det finnes andre eksempler som peker i samme retning, en litt mer energieffektiv bensin- eller dieselmotor er et fremskritt, men representerer ingen egentlig løsning når utslippene fra transportsektoren skal til null.

Nullutslipp som norm peker også ut retningen når vi skal se nærmere på strukturen britenes sentralbanksjef Mark Carney har valgt for å dele inn ulike former for klimarisiko.

Fysisk risiko

Fysisk risiko er knyttet til effekten av klimaendringer. Det er lettest å tenke på ekstreme værhendelser, tørke, flom – og på sikt havstigning. Det foreligger stadig mer informasjon fra klimavitenskapen om hvordan klimaendringer kan tenkes å virke inn.

Jo større utslipp, jo større klimaendringer – og jo større risiko for kostbare skader og ødeleggelser.

Svært mange sektorer i samfunnet og næringslivet vil bli berørt – med implikasjoner både for beslutninger i form av politiske vedtak og avgjørelser i næringslivet.

I dette prosjektet skal vi gå dypere inn i sektorer som er berørt allerede i dag, og som kan tenkes å bli det i fremtiden, i en senere artikkel. Her bare gir vi noen stikkordsmessige betraktninger, som ikke på langt nær er uttømmende.

- Forsikringsbransjen over hele verden må se på ekstreme værhendelser med nye øyne. Når risikoen for flom eller ekstremt regnvær øker, vil kostnadene ved forsikring måtte gå opp. Enkelte områder kan også bli så utsatte at både private hus og annen eiendom kan bli vanskelig å få forsikret. Dette kan i sin tur påvirke eiendomsverdiene.

- For mange industrier er tilgang på vann en svært viktig faktor. At dette gjelder landbruk og næringsmiddelproduksjon ligger i dagen. Men det gjelder for eksempel også kullkraftverk, som er avhengig av vann til kjøling. Å legge kullkraftverk i en region der tilgangen på vann er begrenset, eller der vann er dyrt, er derfor risikabelt.

- Klimaendringer betyr mer usikre snøforhold. Kortere og mer ustabil skisesong betyr usikkerhet for turistindustrien, tap av arbeidsplasser og svakere inntjening i heisanlegg. Dette er nok hittil et større problem i deler av Alpene og USA enn i Norge, men er et illustrerende eksempel.

Ansvarsrisiko

Ansvarsrisiko handler om at ofre for klimaendringer kan saksøke ansvarlige beslutningstakere i land og selskaper. Nøkkelspørsmålet blir om ansvarlige for beslutninger som skader klimaet – og land eller selskaper som har tjent store penger på dette – kan holdes økonomisk ansvarlige for skadene som er påført.

Den umiddelbare parallellen er tobakksindustrien. Ledende ansatte og styremedlemmer kan bli holdt ansvarlige for beslutninger som er tatt og valg som er gjort.

Man kan tenke seg at land som rammes sterkt av klimaendringer – som lavereliggende øystater – saksøker selskaper eller land.

Man kan også tenke seg at interessegrupper – på vegne av kommende generasjoner – går til sak mot selskaper eller stater som har tjent store penger på virksomheter med store CO₂-utslipp.

Påtalemyndigheten i land kan også tenkes å innlede straffeforfølgelse av selskaper som på en eller annen måte har neglisjert klimarisiko eller motarbeidet klimapolitikk, slik New York-statsadvokat Eric Schneidermans etterforskning mot Exxon er et eksempel på. Dette vil i sin tur kunne ha stor betydning for verdien av et selskap som Exxon.

I neste omgang vil trusselen om slike saker mot selskaper kunne spille inn når det gjelder vurderinger som gjøres på investorsiden.

Overgangsrisiko

Overgangsrisiko handler om endringer knyttet til forsterket klimapolitikk og ny teknologi som gjør at økonomien forandres. Den mest iøynefallende komponenten er knyttet til forbruket av kull, olje og gass. Som vi har vært inne på i avsnittet om energiscenarioer, er forskjellen stor mellom en utvikling i tråd med togradersmålet og en utvikling som peker mot høyere global oppvarming.

Fossil energi – særlig kull og olje, men også gass – går inn i en fremtid hvor etterspørselen vil flate ut og etter hvert falle. Etter mer enn hundre år med vekst, betyr dette selvsagt risiko for land og selskaper som lever av fossil energi.

Men det betyr også at hele verdikjedene rundt fremstilling av fossil energi stilles overfor nye utfordringer – skal verden klare togradersmålet så snakker vi ikke lenger om alminnelige konjunktursykluser, men om langsiktig strukturell nedgang.

Hva betyr dette for leverandørkjedene i olje og gass – fra seismikk via rigger og forsyningsskip til arbeids- og lønnsforhold for de ansatte i alle selskapene dette angår?

Hva betyr det for alle som frakter kull, olje og gass fra produsent til forbruker over hele verden – jernbaneselskapene i USA som lever av kulltransport, tørrbulk- og tankrederne som frakter kull og olje verden rundt?

Hva skjer med finansinstitusjonene som er tungt investert i fossil energi?

Hva blir effekten for produsenter av kraftkrevende og CO₂-intensive produkter – sement for eksempel – hvis utslippskostnadene, CO₂-skatter i en eller annen variant – får et høyt nivå i mange land, kanskje over hele verden?

Det er ikke bare lyst på den fornybare siden heller; ny teknologi presser stadig kostnadene nedover og det er lett å velge feil hest. Kan store infrastrukturinvesteringer i kraftledninger og nett bli overflødige hvis mer av elektrisiteten produseres og brukes lokalt, for eksempel gjennom solceller og batterier?

Dessuten er den politiske risikoen ofte betydelig – kraft- og energimarkeder er i regelen politisk styrt på en eller annen måte. Politiske reguleringer er heller ikke alltid så forutsigbare. Endres fargen på regjeringen, kan politisk styrte ordninger også ryke. Eksemplene på dette er mange.

Klimarisiko har kommet for å bli

Klimarisiko har kommet for å bli – og vil være viktig å forholde seg til både for myndigheter og næringsliv. Utslippene skal ned – og store omveltninger vil finne sted i mange deler av økonomien.

Å identifisere sektorene som vil bli utfordret er i seg selv en meget krevende sak.

Jo bredere og dypere forståelse av utfordringene, jo lettere å unngå fallgruver der både intellekt og kapital surres bort på feil ting.

Jo mer forutsigbarhet som kan skapes, jo mer reduseres usikkerheten – og jo lettere blir det å gjennomføre den meget store og krevende jobben det er å foreta overgangen til nullutslippssamfunnet.

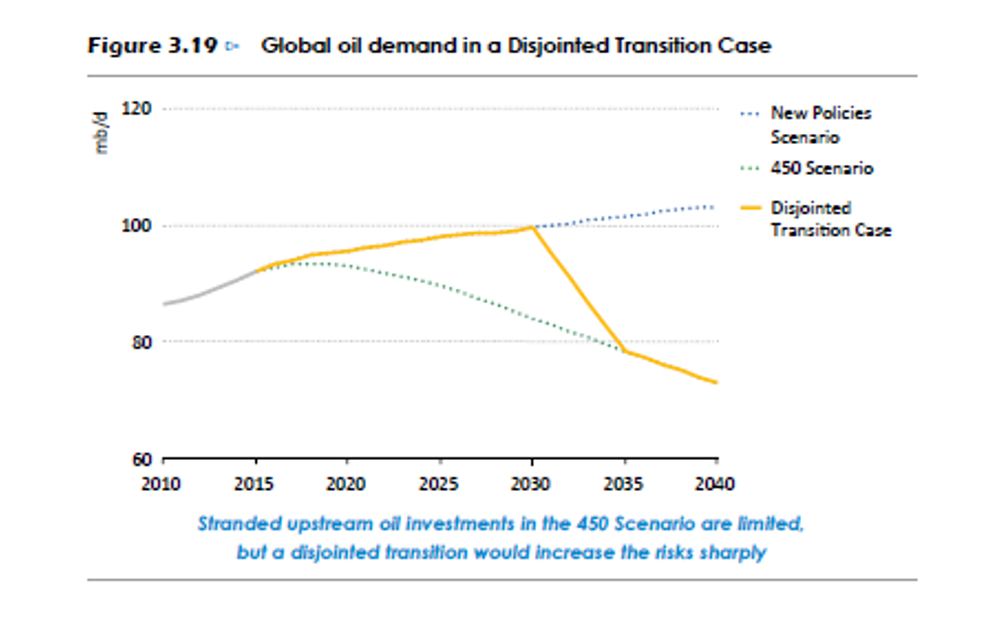

Et interessant apropos til disse poengene er skrekkscenarioet for oljeland og –selskaper som tegnes i 2016-utgaven av IEAs World Energy Outlook. Der beskrives en situasjon hvor oljeselskaper og oljeland investerer i tro på at etterspørselen vil fortsette å øke i vant takt, slik IEAs «New Policy Scenario» legger opp til. Så, midt på tyvetallet, blir trusselen om dramatiske klimaendringer så sterk at det trigger politikk som gir en stupbratt overgang mot forløpet togradersmålet forutsetter. Denne situasjonen kan også tenkes å inntreffe hvis oljeindustrien ikke tar inn over seg betydningen annonsert klimapolitikk vil ha før i øyeblikket etterspørselen begynner å falle, skriver IEA.

Se grafen under. De stiplede strekene viser etterspørselsbanene i New Policy Scenarioet og i tograderscenarioet (450-scenarioet), mens den gule streken viser det IEA kaller «Disjointed Transition Case», en «uordnet» overgang.

I tråd med denne beregningen ville det inntreffe et «massivt sjokk» – nedgang i etterspørselen på omkring 20 millioner fat om dagen over en femårsperiode (20 millioner fat om dagen tilsvarer i grove termer nesten all olje Russland og Saudi-Arabia nå produserer). Dette vil gi et stort tilbudsoverskudd og et skarpt fall i prisene. I et slikt bilde forutser IEA at en del prosjekter iverksatt mellom 2015 og 2030, basert på prisforventninger i tråd med «New Policy Scenario», ikke vil tjene inn pengene som er investert. Investeringer for 380 milliarder dollar vil være tapt – og IEAs konklusjon er at en slik situasjon vil kunne være svært destabiliserende for selskaper og land som er avhengige av inntekter fra hydrokarboner.

Dette vil være et meget dystert bilde for Norge: Eventuell olje fra nye funn i Lofoten og Barentshavet vil være klar til å selges i det øyeblikket markedet raser rammen.

Er dette sannsynlig?

Tja. Det er kanskje ikke det mest sannsynlige scenariet, men likevel innenfor mulighetsrommet.

Mange oljeselskap og oljeland håper å sikre inntekter så lenge det er noe å hente og kan derfor tenkes å gjøre store investeringer tidlig på tyvetallet. Slik tenkes det i hvert fall i viktige kretser i Norge, det gjelder å «få opp» oljen i Lofoten og Barentshavet før det er for sent.

Dramatiske klimahendelser som viser alvoret og gir nærmest panikkartet handling, kan vi ikke se bort fra. Samtidig kan også teknologiske endringer, som elbilens kommersielle gjennombrudd, gjøre det langt enklere å stramme til politikken.

Det er uansett et opplagt behov for mye grundigere og mer dyptgripende analyser av klimarisiko når nye strategier skal utvikles og beslutninger fattes – enten det handler om petroleumsutvinning eller andre sektorer som kan tenkes å bli berørt.

Mot stormfulle tider: 101 ledere og eksperter om klima og finansiell risiko

Hvordan vil klimaendringer påvirke det norske samfunnet – både i form av fysiske skader og økonomiske omveltninger? Hvordan kan vi forberede oss best mulig? Klimastiftelsens ekspertpanel antyder noen svar og gir innspill til den videre debatten.

Tekst: Olav Anders Øvrebø

Redaktør Energi og Klima

Klimaendringene vil stille den norske økonomien på store prøver de neste par tiårene. På den ene siden er sentrale samfunnsinstitusjoner dårlig forberedt på de fysiske skadene på natur og infrastruktur som klimaendringer kan medføre. På den andre siden kan behovet for en hurtig omstilling til et lavutslippssamfunn føre til brå skifter i økonomien, når etablerte bransjer og forretningsmodeller settes under kraftig press.

Dette er noen av de overordnede tendensene i en spørreundersøkelse Norsk Klimastiftelse har gjennomført mot et panel av 101 norske beslutningstakere og eksperter. Panelet består av ledere, rådgivere og forskere fra næringsliv, organisasjoner og forskningsinstitusjoner. Fire av ti paneldeltakere er toppledere. En nærmere beskrivelse av panelet samt navn på alle deltakere finnes til slutt i artikkelen.

Denne artikkelen presenterer de viktigste resultatene og tendensene fra panelundersøkelsen og setter dem inn i en bredere kontekst, støttet av intervjuer gjort med noen av paneldeltakerne og andre eksperter i etterkant av undersøkelsen.

Fremstillingen følger samme mal som oversiktsartikkelen (se side4) om klima som økonomisk risiko, der klimarisiko er delt i tre typer: Fysiskrisiko, overgangsrisiko (ved overgangen til lavutslippssamfunn) og ansvars

risiko. Her fremheves noen utvalgte resultater, som altså utdypes videreog suppleres med flere resultater i hver enkeltdel nedenfor:

- Kommuner, små bedrifter og husholdninger er de samfunnsaktørene som er dårligst forberedt på skader knyttet til klimaendringer. Åtte av ti paneldeltakere sier at kommuner er «dårlig» eller «svært dårlig» forberedt.

- Vei og jernbane er den sektoren panelet mener er mest utsatt for klimarelaterte skader i perioden frem mot 2030.

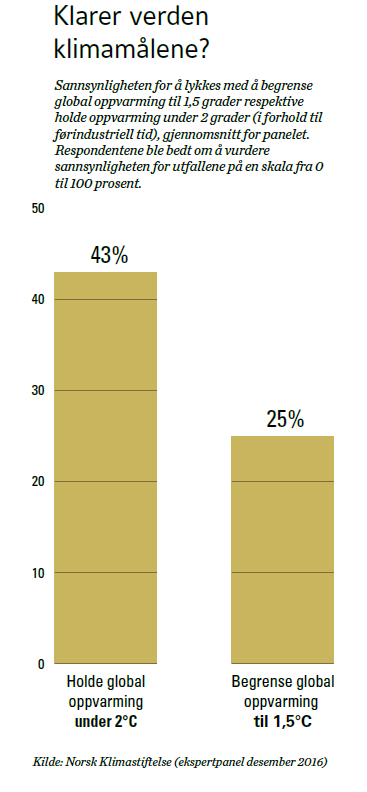

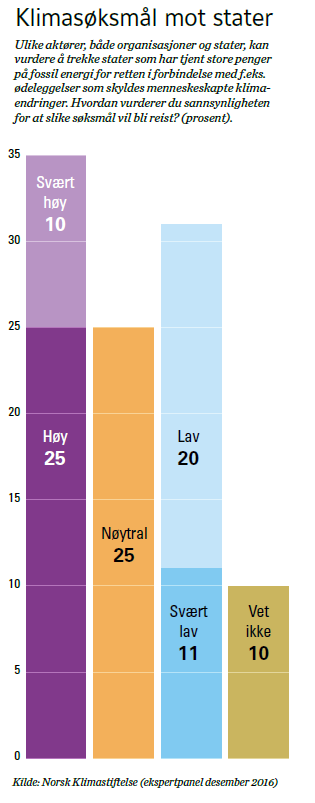

- Det er en 43 prosents sjanse for at global oppvarming kan holdes under 2 grader (togradersmålet), mener panelet.

- Nær halvparten av panelet tror overgangen til et lavutslippssamfunn vil gi store omveltninger i økonomien de neste par tiårene.

- Den norske staten bør redusere sin finansielle risiko knyttet til fossil energi, mener et flertall i panelet. Staten bør øke investeringene i fornybar energi internasjonalt. Det er også bred støtte til å gi Oljefondet anledning til å investere i fornybar energi og tilhørende infrastruktur.

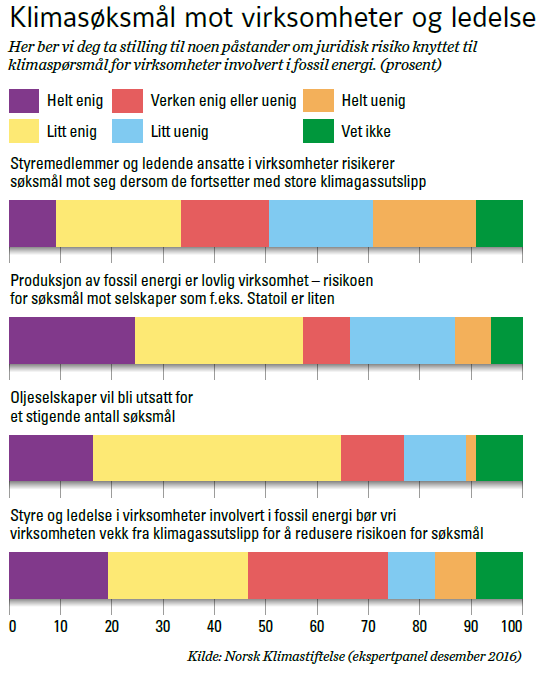

- Panelet er delt i synet på om stater, selskaper og styremedlemmer/ledende ansatte i økende grad vil bli utsatt for søksmål knyttet til ansvar for klimaendringer. Et flertall mener imidlertid at oljeselskaper vil bli utsatt for et stigende antall søksmål.

1. Fysisk klimarisiko: Dårlig forberedt, godt forsikret?

Hyppigere ekstremvær. Flere flommer, hete- bølger og tørkeperioder. Det er noen av måtene klimaendringene påvirker samfunnet på fysisk. Klimaforskere har pekt på en lang rekke følger av global oppvarming og endringene i klima rundt om på kloden. I sine rapporter fremhever FNs klimapanel blant annet at kystområder i økende grad vil merke negative virkninger som permanent oversvømmelse, flom og erosjon.

Klimaendringene medfører en økende fysiskrisiko for samfunnet. I en rapport om klima og finans laget av en arbeidsgruppe ledet av Michael Bloomberg, skilles det mellom to typer fysisk risiko relatert til klimaendringer: Akutte eller kroniske endringer i klimamønstre.

Akutt fysisk risiko refererer til hendelsesdrevne forhold, som mer ekstremvær, som sykloner, orkaner og flommer.

Kronisk fysisk risiko refererer til mer lang- siktige endringer i klimamønstre, for eksempel høyere temperaturer som kan lede til stigende havnivå eller gjentatte hetebølger.

Fysiske endringer kan ha finansielle virkninger for virksomheter gjennom direkte skade på eiendeler og ha indirekte virkninger gjennom forstyrrelser av leverandørkjeden.

Virksomheters finansielle yteevne kan også bli påvirket av endringer i tilgangen på vann, kilden til vannet og vannets kvalitet, matvaresikkerhet, og ekstreme temperatursvingninger som påvirker en virksomhets anlegg og eiendommer, operasjoner, leverandørkjede, transportbehov og de ansattes sikkerhet.

I Klimastiftelsens undersøkelse ble panelet spurt om hvordan klimaendringer vil påvirke næringer i Norge, hvor godt ulike samfunnsaktører er forberedt på skader knyttet til klimaendringer, og hvor utsatt forskjellige sektorer er for klimarelaterte skader. Videre ble panelet bedt om å vurdere fremtidig prisutvikling på forsikring.

Hvordan vil klimaendringer påvirke næringer?

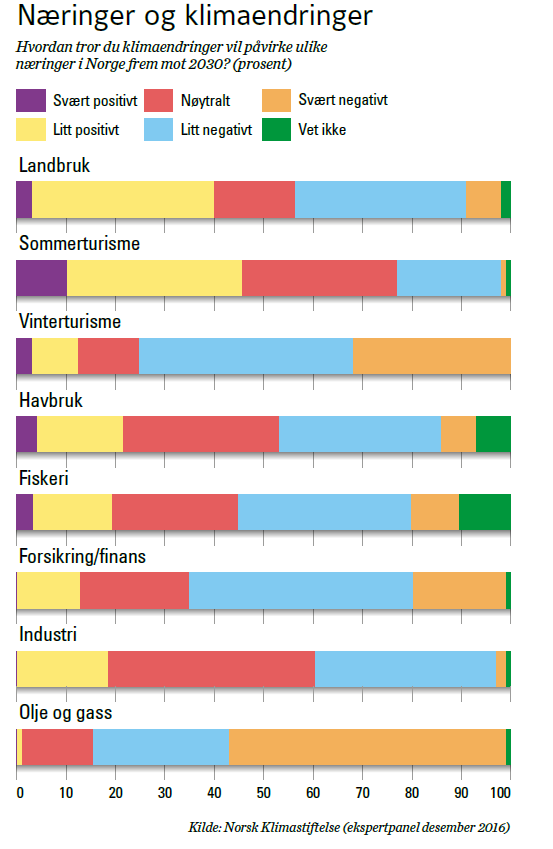

Panelet ble bedt om å vurdere påvirkningen klimaendringer vil ha på åtte ulike næringer i Norge i perioden frem mot 2030.

Sommerturisme skiller seg ut som den eneste næringen der de positive virkningene vil være større enn de negative. 45 prosent av deltakerne tror klimaendringer vil påvirke sommerturisme som næring svært eller litt positivt.

Vinterturismen går derimot vanskelige tider i møte, ifølge panelet. 75 prosent tror klimaendringer vil påvirke denne næringen litt eller svært negativt frem mot 2030.

«Sommerturisme skiller seg ut som den eneste næringen der de positive virkningene vil være større enn de negative.»

Når det gjelder landbruk, venter panelet totalt sett en nøytral utvikling – omtrent like mange venter en negativ som en positiv påvirkning.

Olje og gass er næringen som kommer dårligst ut i panelets vurdering. 84 prosent mener påvirkningen fra klimaendringer blir litt eller svært negativ. Her kan det tenkes at paneldeltakerne har tatt indirekte virkninger i betraktning i tillegg til de direkte, fysiske. Altså at klimarelaterte skader fører til innstramming i vilkårene for olje- og gassnæringen.

I undersøkelsen fikk paneldeltakerne gjennomgående tilbud om å utdype svaret sitt med en fritekstkommentar. En deltaker bemerker at påvirkningen på olje og gass blir negativ «siden flere klimahendelser vil øke trykk for avkarbonisering».

«I panelet venter 64 prosent litt eller svært negativ påvirkning på forsikrings- og finansnæringen av klimaendringer mot 2030.»

Svarfordelingen når det gjelder industri er interessant å studere nærmere. Her venter 39 prosent litt eller svært negativ påvirkning, mens 18 prosent venter en litt positiv påvirkning av klimaendringer. Men samtidig er det hele 42 prosent som venter en nøytral påvirkning, og dette er det svaralternativet som ble valgt av flest. En deltaker skriver dette om industri: «Det positive «tiltet» for industri er knyttet til teknologioptimisme i det grønne skiftet.»

Forsikring: Nøkkelbransje med økt risiko – og muligheter

Forsikring er en nøkkelbransje å vurdere i spørsmål om fysisk klimarisiko. Et godt fungerende forsikringsmarked vil være en av forutsetningene for å håndtere følgene av forventede klimaendringer. Dessuten er naturligvis beregning av risiko en kjernekompetanse for forsikringsbransjen.

I panelet venter 64 prosent litt eller svært negativ påvirkning på forsikrings- og finansnæringen av klimaendringer mot 2030. Samtidig er det flere av paneldeltakerne som i utdypende kommentarer nyanserer hvordan forsikringsbransjen kan bli påvirket. Et eksempel:

«Mer ekstremvær vil øke forsikringsutbetalinger, som er isolert negativt for forsikringsbransjen. Men det øker også premiene, og økt usikkerhet slår ut i økte krav til risikopremie for selskapene. Det skaper også økte forsikringsbehov i seg selv.»

En annen deltaker mener at «endret klima vil gi vekst i forsikringsnæringen.»

Professor Christian Riis ved Institutt for samfunnsøkonomi på Handelshøyskolen BI er enig i vurderingen om at forsikringsmarkedet vil vokse, men påpeker at selskapene vil få økende utfordringer med å vurdere klimarelatert risiko. (Foto: Torbjørn Brovold.)

Professor Christian Riis ved Institutt for samfunnsøkonomi på Handelshøyskolen BI er tilknyttet Klima2050, et senter for forskningsdrevet innovasjon som skal bidra til reduksjon av samfunnsrisiko knyttet til klimaendringer. Han er enig i vurderingen om at forsikringsmarkedet vil vokse, men påpeker at selskapene vil få økende utfordringer med å vurdere klimarelatert risiko.

– Man kan se for seg at de blir mer profesjonelle når det gjelder de spesifikke utfordringene knyttettil å vurdere klimarisiko.

Det er jo noe som er veldig vanskelig. Vi snakker om begivenheter som inntreffer med relativt liten sannsynlighet, men når de inntreffer kan skadeomfanget være dramatisk. Og det foreligger ikke noen lang forhistorie – det er veldig vanskelig å predikere, å beregne risiko, sette premier, vurdere hvordan selskapet må sikre seg når det gjelder reassuranse. Noen avdisse selskapene vil være i den situasjonen at de vil få problemer hvis det verste skjer,og dermed må de sikre seg, sier Riis.

En mulig utvikling er at internasjonale forsikringsaktører, med spesiell kompetanse på å vurdere klimarisiko og reassuranse, etablerer seg i Norge.

– Internasjonale selskaper står jo fritt til å etablere seg i Norge. Man kan se for seg at tyn- gre internasjonale aktører kommer tyngre inn i dette markedet, sier Riis.

Enkelte av paneldeltakerne mente her – og på andre spørsmål – at tiden frem til 2030 er for kort til at en kan vente stor effekt av klimaendringer. Det er da også en ganske stor andel av deltakerne som har valgt svaralternativet «nøytralt»på dette spørsmålet.

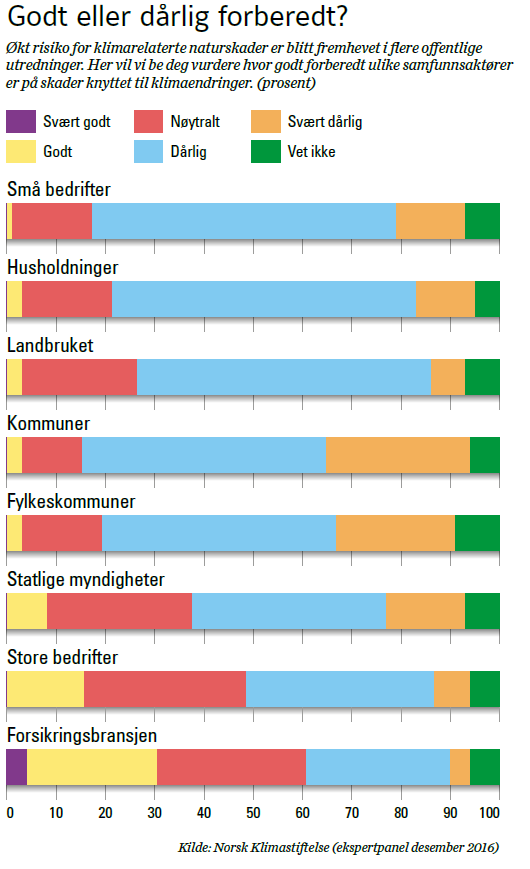

Hvor godt forberedt er samfunnsaktører på klimaskader?

Klimatilpasning er på mange samfunnsaktørers dagsorden. Klimaforskernes modeller viser eksempelvis at vi kan vente mer ekstrem nedbør i fremtiden, og tendensene er tydelige allerede. De siste tiårene er de våteste døgnene blitt enda våtere. Farene øker for flom og skred. Overvann vil påføre byer og tettsteder betydelige ekstrakostnader.

«Klimaendringer blir ikke fullt ut tatt på alvor.Ekstremvær blir tolketsom engangstilfeller, som er unormalti forhold til historiske bilder.»

Fremtidige utfordringer knyttet til klimarelaterte skader og behov for tilpasning er beskrevet i flere offentlige utredninger. Tiltak er også satt i verk.

Ekspertpanelets tilbakemelding er likevel at alle samfunnsaktører, fra husholdninger og næringsliv til kommune og stat, har mye arbeid foran seg før de kan si seg godt forberedt på skader knyttet til klimaendringer. Blant de åtte aktørene/institusjonene vi spurte om, er det bare forsikringsbransjen som får noe i nærheten av bestått (30 prosent mener denne bransjen er svært godt eller godt forberedt).

79 prosent av panelet mener kommunene er dårlig eller svært dårlig forberedt. Så mange som 29 prosent sier sågar at kommunene er svært dårlig forberedt. 76 prosent sier at små bedrifter er dårlig eller svært dårlig forberedt, mens 74 prosent sier dette om husholdninger.

«Klimaendringer blir ikke fullt ut tatt på alvor. Ekstremvær blir tolket som engangstilfeller, som er unormalt i forhold til historiske bilder. Få tar inn over seg at dette vil forsterkes og er en del av et varig bilde,» skriver en av deltakerne i en utdypende kommentar.

Noen av paneldeltakerne påpeker at det vil være stor variasjon mellom aktører – f.eks. enkeltkommuner – innenfor disse vide kategoriene. Én bemerker dette om offentlig sektor:

«Særlig for offentlige aktører: Det er diskutabelt hvorvidt planverket i seg selv er godt nok. Det er uansett store utfordringer knyttet til å ha finansielle rammer som er store nok til å kunne tilpasse eksisterende infrastruktur til økte utfordringer.»

Hvilke sektorer er mest utsatt for skader?

Hvor er det særlig behov for å tilpasse seg og forebygge klimarelaterte skader? I dette spørsmålet ba vi panelet vurdere sju sentrale sektorer ut fra hvor utsatt de er for skader knyttet til klimaendringer, som ekstremvær.

Svarene kan gi en indikasjon på størrelsen på klimaendringene som samfunnsutfordring. For samtlige syv sektorers del fant et stort flertall i panelet at de er svært eller noe utsatt for klimarelaterte skader.

Vei og jernbane pekte seg ut: Her mener 56 prosent at denne typen infrastruktur er svært utsatt. Plusser vi på svaralternativet «noe utsatt», spretter andelen opp i 94 prosent.

«Generell effekt av at ekstremvær inntreffer oftere enn før – gir større belastning på infrastruktur. Særlig der det i utgangspunktet er størst etterslep på vedlikehold (vei) er utfordringene størst,» skriver en deltaker i et utdypende svar.

87 prosent mener kraftnett er svært eller noe utsatt for klimaskader. 90 prosent sier dette om landbruket, men her valgte de fleste svaralternativet «noe utsatt».

To av deltakerne peker her på at risikoen for klimaskader øker noe mot 2030, men at de største effektene vil komme senere.

«På kort sikt mot 2030 så tilsier vel ikke utsiktene at vi når et «tipping point» der værsituasjon (vind, temperatur, nedbør, etc.) endrer seg drastisk mer enn det vi observerer i dag, men at de fleste sektorer er sårbare også for mindre drastiske endringer,» kommenterer en paneldeltaker.

Vil prisen på forsikring øke som følge av klimaendringer?

demper, er det interessant å vurdere hvordan bransjen vil utvikle seg. Kostnadene for kundene er én indikator.

Panelet ble spurt om klimarelaterte skader vil føre til økte priser på forsikring frem mot 2030 – for privatkunder og bedriftskunder (separate spørsmål). For begge kundetyper var svaret et rungende ja. 92 prosent av panelet mener privatkunder kan vente seg økte priser, mens 88 prosent sier at prisene for bedriftskunder vil gå opp.

Idag er prisen på forsikring mot naturskade i Norge en flat sats,altså ikke koblet til vurdering av den enkelte forsikringstakers risiko for å bli rammet.Dette kan komme til å endre seg, mener Christian Riis ved Handelshøyskolen BI. Det vil innebære at man også innen naturskade tenker mer i retning av hva man gjør i det øvrige forsikringsmarkedet:

– At forsikringsvilkårene i større grad reflekterer individuell skaderisiko og ikke minst vil reflektere i hvilken grad den enkelte har tilpasset seg på en forsvarlig måte. Hvis man har tilpasset seg dårlig, gjort lite for å dempe risiko, så vil det medføre økte kostnader for den enkelte, i form av enten dårligere vilkår eller konsekvenser for erstatningsutbetalinger, sier Riis.

Fagsjef Mia Ebeltoft i Finans Norge peker på at differensiering av priser i henhold til ulik risiko er vanlig i andre land. Den tyske forsikringsbransjen opererer eksempelvis med fire nivåer for risiko for skader knyttet til ekstremnedbør og flom, der selskapene priser forsikringen etter risikoen i de ulike sonene.

Ebeltoft skisserer tre alternativer for forsikringsselskapene for å håndtere økt risiko knyttet til klimaskader.

- Objektet defineres som umulig å forsikre (ikke forsikringsbart). Dette er allerede et faktum i Danmark: «Røde hus» er betegnelsen på eiendommer som er utsatt for overvann igjen og igjen, og ikke lar seg forsikre. I Storbritannia endte det med at man etter mange og lange forhandlinger mellom forsikringsbransjen og staten opprettet en egen privat-offentlig ordning kalt Flood Re, for folk som bodde i områder med ekstra høy risiko for gjentagende skader og derfor ikke fikk forsikring.

- Det settes mye tøffere betingelser i forsikringsavtalen, f.eks. krav til utstyr, slik man gjør innen brannforsikring av næringseiendom.

- Mer bruk av gulrot istedenfor pisk, f.eks. rabatter hvis folk selv gjør grep for å minske risikoen i forkant, istedenfor å bli straffet i etterkant med hardere vilkår.

Forsikringsordninger under press: Behov for bedre insentiver og datadeling

Økende fysisk risiko knyttet til klimaendringer og klimarelaterte skader berører hele samfunnet. Ekspertpanelet mener at alle aktører trenger å forberede seg bedre, og flere av samfunnets nøkkelsektorer er utsatt for klimarelaterte skader det neste tiåret.

Hvordan kan samfunnet forberede og tilpasse seg mer effektivt til klimaendringene? Ett problem er allerede erkjent gjennom utredninger og offentlig debatt: Aktører som kommuner og husholdninger er godt dekket av forsikring i Norge i dag, men mangler insentiver til å forberede seg. Kommunal infrastruktur er riktignok ikke dekket av forsikringsordningen, men kommunene er delvis skjermet gjennom den statlige ordningen med skjønnsmidler.

«Vei og jernbane pekte seg ut: Her mener 56 prosent at denne typen infrastrukturer svært utsatt. Plusser vi på svaralternativet «noe utsatt», spretter andelen opp i 94 prosent.»

Fagsjef Mia Ebeltoft i Finans Norge forteller at den tyske forsikringsbransjen opererer med fire nivåer for risiko for skader knyttet til ekstremnedbør og flom, der selskapene priser forsikringen etter risikoen i de ulike sonene.

I NOU 2015:16 om overvann i byer og tettsteder påpekes det at det «ikke ligger noen insitament til å forebygge i naturskadepremien. En kommune som er god på forebygging vil derfor ikke få noen gunstigere forsikringspremie.»

Også Christian Riis peker på at insentivene til å forberede seg på følgene av klimaendringer mangler.

– Det er jo stort sett slik at enten får man forsikringsmessig utbetaling eller så vil samfunnet komme inn med ulike typer finansiell støtte i etterkant. Så det er veldig lite av denne risikoen som den enkelte bærer. Det skal veldig mye til før man blir stilt til ansvar.

Datadeling – og bedre data

Det er viktig å fremskaffe gode, tilgjengelige data om risiko for ulike klima- og miljøskader. Slike data vil belyse og gjøre det lettere for både myndigheter og bedrifter å forebygge og sikre at man kan forsikre seg mot skader.

Forsikringsselskapene ser ut til å sitte på langt bedre og mer finmaskede data enn kommunene om skader og hendelser på lokalt nivå, fremholder Mia Ebeltoft i Finans Norge. Det er forsikringsselskapet folk henvender seg til når noe skjer. Derfor har Finans Norge og flere offentlige utredninger også gått inn for at forsikringsbransjen deler data med nasjonale og lokale myndigheter. Det vil sette de relevante samfunnsaktørene bedre i stand til å forstå klimarisiko og sårbarhet.

Det som står i veien for mer effektiv datadeling, er personvernhensyn og at dette er konkurranse- sensitive data, sier Ebeltoft – men legger til at ifølge eksperter lar dette seg fint løse.

– Dette er risikodata som forsikringsselskapene konkurrerer på. De som har best vurdering av risikoen er de som kan gi riktige priser og forsøke å unngå de verste, dårligste risikoene. Selskapene er selvfølgelig opptatt av å sikre og få tak i de beste risikodataene, og ha god forståelse av hvor risikoene er, sier hun.

Ebeltoft har tidligere etterlyst et initiativ fra det offentlige om et større offentlig-privat samarbeid om klimatilpasning. Begge sider sitter på viktig erfaring og kompetanse som er nødvendig for å kunne møte fremtidens klimaendringer, fremholder hun.

Bedre forsknings- og måledata er også en forutsetning for effektiv klimatilpasning. Her er flere forskningsprosjekter i gang som innebærer nedskalering av klimamodeller slik at de blir nyttigere for lokal planlegging.

Seniorforsker Rasmus Benestad ved Meteorologisk institutt fremholder at både klimamodeller og målemetoder har forbedringspotensial.

«Økende fysisk risiko knyttet til klimaendringer og klimarelaterte skader berører hele samfunnet.»

Seniorforsker Rasmus Benestad ved Meteorologisk institutt forteller at ekstremnedbør blir den største utfordringen i Norge, nedbøren samler seg i dalførene og kan skape skred.

– Modellene vi har setter stormbanene på litt feil sted. Det har en betydning, fordi ofte er det stormene som treffer oss som har stor innvirkning. Isutbredelse er også litt feil i mange av disse modellene, og viser litt for mye is. Det har spesielt betydning i nord, sier han.

Ekstremnedbør blir den største utfordringen i Norge. Nedbøren samler seg i dalførene og kan skape skred.

– Vi har ganske god oversikt,men vi har ikke tallfestet hvor mye som skal komme godt nok. Vi har en viss ide, men vi har ikke så gode tall på de mest ekstreme verdiene. Ofte er det sånn at når det regner veldig mye, så regner nedbørsmåleren bort også – den blir tatt av flommen.

Og da fanger du ikke opp de kraftigste verdiene. Pluss at målingene er ganske spredt, så da fanger du ikke opp det som er kraftigst. Du får små stikkprøver, sier Benestad.

Fysisk og finansiell risiko

Fysiske klimaskader vil sette samfunnet under press. Internasjonalt har aktører som Bank of England vært opptatt av hvordan økt risiko i forsikrings- og finanssektoren kan påvirke samfunnsøkonomien og finansiellstabilitet for øvrig. Forsikringsbransjen står i fare for å undervurdere klimaendringenes påvirkning på risikoen for naturkatastrofer, skriver sentralbanken i en rapport.

Ulikheter mellom land i forsikringsordningene gjør sammenligning vanskelig. Christian Riis ved Handelshøyskolen BI fremholder forsikringssystemets betydning i å spre risiko og begrense kostnadene ved klimarelaterte skader.

– Hvis forsikringssystemet lykkes veldig godt, så vil tapet for samfunnet være de milliardene som skyldes de direkte skadevirkningene av en flom. Hvis man ikke lykkes med å utvikle gode forsikringsmarkeder, så får en i tillegg andre problemer – med at individer, selskaper, kommuner rammes økonomisk på en direkte måte.

De bærer i så måte en risiko som ikke blir fordelt gjennom et forsikringsmarked, sier Riis. Det gjør de samlede kostnadene mye høyere.

«79 prosent av panelet mener kommunene er dårlig eller svært dårlig forberedt.»

Bank of England fremholder i sin rapport at forsikringsselskaper kan reagere på økt risiko ved å la være å dekke vær-relatert risiko. Men dette er ikke nødvendigvis bra for finanssystemet eller økonomien som helhet, skriver banken. Ifølge en studie rapporten siterer er det de uforsikrede tapene som påvirker bruttonasjonalproduktet negativt etter en naturkatastrofe.

Riis sier han ikke kjenner til hvor godt forberedt den norske forsikringsbransjen er, men internasjonalt er det en alminnelig erkjennelse av at selve oppskaleringen av skadeomfanget vil by på store utfordringer.

– Hvis klimaendringene utvikler seg slik det tyder på, så vil oppskaleringen skape sine egne problemer. Det vil sette alle eksisterende ordninger under press, inkludert norske ordninger, sier Riis.

2. Overgangsrisiko: En oppgave av historiske dimensjoner

Skal verden ha en sjanse til å unngå de mange svært alvorlige følgene av klimaendringer, må global oppvarming begrenses. I Paris-avtalen samlet verdens land seg om et mål om å holde oppvarmingen «godt under» 2°C over nivåe til førindustriell tid (togradersmålet), og å arbeide for å begrense oppvarmingen til 1,5°C.

En rekke analyser viser at togradersmålet (og i enda høyere grad 1,5-gradersmålet) bare vil være mulig å overholde med raske og dype kutt i klimagassutslipp. «Begge målene må bety en umiddelbar nedgang i utslipp og en visjon om globale nullutslipp like etter midten av århundret,» skriver professor Eystein Jansen ved Bjerknessenteret i en analyse av klimautviklingen.

Med andre ord: I løpet av de neste to-tre tiårene vil verden måtte gjennomføre overgangen til et lavutslippssamfunn. Dette vil i historisk perspektiv være en svært rask og omfattende omstillingsprosess.

De finansielle risikoene knyttet til denne omstillingen betegnes gjerne som overgangsrisiko. Omstillingen vil være preget av raske endringer knyttet til forsterket klimapolitikk og ny teknologi som gjør at økonomien forandres. Endringene kan føre til en omfattende justering av verdien av selskaper og ressurser, noe som kan påvirke finansiell stabilitet.

«Ekspertpanelet mener at alle aktører trenger å forberede seg bedre, og flere av samfunnets nøkkelsektorer er utsatt for klimarelaterte skader det neste tiåret.»

I denne delen av undersøkelsen ble panelet spurt om både hovedtrekk i utviklingen, som muligheten for å klare togradersmålet, og mer spesifikt om forhold som forventet risikobilde og hvilke handlingsalternativer norske aktører vil ha. Hvordan skal for eksempel den norske staten og norske politikere forholde seg til klimarisiko som forvalter av olje- og gassformuen?

Togradersmålet: 43 prosents sannsynlighet

Administrerende direktør Jan Erik Saugestad i Storebrand Asset Management er ikke overrasket over at panelet gir togradersmålet mindre enn 50 prosents sjanse.

– Det betyr at vi må jobbe enda mer målrettet, sier han.

Ekspertpanelet ble bedt om å vurdere sannsynligheten (0–100 prosent) for å klare de to målsettingene i Paris-avtalen: Å holde global oppvarming under 2°C, alternativt å begrense oppvarmingen til 1,5 °C.

Panelet gir altså verdenssamfunnet en 43 prosents sjanse til å klare togradersmålet. Selv 1,5 grader er det en viss mulighet for – dette målet gir panelet en 25 prosents sjanse.

Det er store svingninger i enkeltsvarene, fra 10 til 95 prosents sjanse for 2 grader,og fra 0 til 76 prosents sjanse for 1,5 grader.

Administrerende direktør Jan Erik Saugestad i Storebrand Asset Management er ikke overrasket over at panelet gir togradersmålet mindre enn 50 prosents sjanse.

– Det reflekterer også mitt bilde av konsensus. Gitt den utviklingsbanen man er på, er det ikke et enkelt mål. At det er en skepsis der ute til at det kan nås, overrasker meg ikke, men betyr at vi må jobbe enda mer målrettet, sier han.

Turbulent eller rolig overgang til lavutslippssamfunnet?

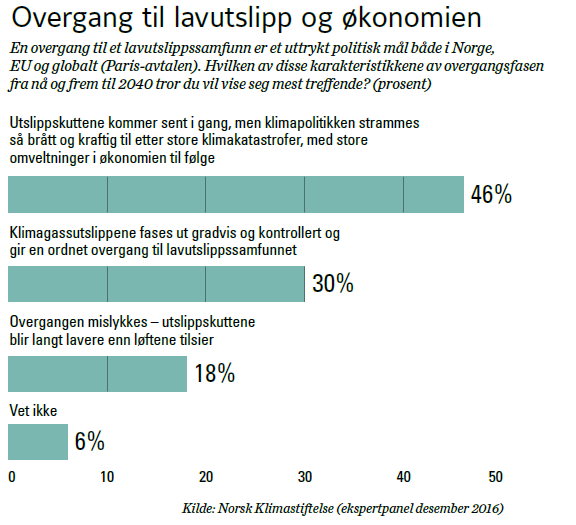

Å klare klimamålene innebærer altså at globale utslipp må kuttes raskt, og de må ned mot null i løpet av rundt 30 år. Panelets svar indikerer usikkerhet om overgangen til et lavutslippssamfunn vil lykkes. Men hvordan vil overgangen arte seg? Den internasjonale debatten handler mye om i hvilken grad det er mulig å få til en ordnet overgang med gradvise kutt.

Panelet ble gitt tre svaralternativer for å karakterisere overgangsfasen fra nå og frem til 2040.

De fleste i panelet – 46 prosent – tror overgangen blir turbulent. Utslippskuttene kommer sent i gang, men så fører klimakatastrofer til at klimapolitikken strammes kraftig til, med store omveltninger i økonomien til følge.

30 prosent tror det vil lykkes å få til en gradvis og kontrollert overgang til lavutslippssamfunnet, mens 18 prosent venter at overgangen mislykkes og utslippskuttene blir langt lavere enn klimaløftene tilsier.

På den optimistiske siden: Det er altså få som mener at det ikke vil lykkes å stille om samfunnet til lavutslipp. 76 prosent ser for seg at overgangen lykkes, i en av de to variantene skissert her. Den finansielle stabiliteten kan på den andre siden trues hvis overgangen faktisk blir preget av brå politiske skift fulgt av økonomiske omveltninger.

Her er et utvalg utdypende kommentarer fra panelet til dette nøkkelspørsmålet:

- «Feige politikere klarer ikke å ta ordentlig tak i problemene før det er for sent (og synlig). Dette er delvis et demokratisk problem, ettersom befolkningen også stemmer kortsiktig i forhold til egeninteresser.»

- «Her er krystallkulen langt fra klar. På den ene siden ser vi interessant inkrementell teknologisk utvikling (ny og billigere energiteknologi) som blir tatt i bruk i store deler av verden. På den andre siden synes nye politiske motkrefter styrket. Synes det er vanskelig å spå utfall.»

- «Summen av forpliktelsene er allerede for dårlig, og jeg er redd selv disse forpliktelsene underoppfylles. I tillegg er det antakelig problemer med dobbeltelling som gjør at man ikke kommer i mål selv om alle innfrir. I sum: Next to no chance å nå klimamålene.»

- «Overgangen blir neppe ordnet, heller disruptiv, men likevel slik at det globalt og totalt blir gradvis utfasing, mer på grunn av økonomiske tyngdelover (kostnader) enn politiske avtaler.»

Skepsisen til evnen til politisk handling kommer også frem i et annet spørsmål. Panelet ble bedt om å ta stilling til følgende påstand om utviklingen i Norge frem mot 2030: «Politikerne på Stortinget og i regjeringen følger ikke opp klimaløfter med forpliktende vedtak». 82 prosent sa seg helt eller litt enig i denne påstanden.

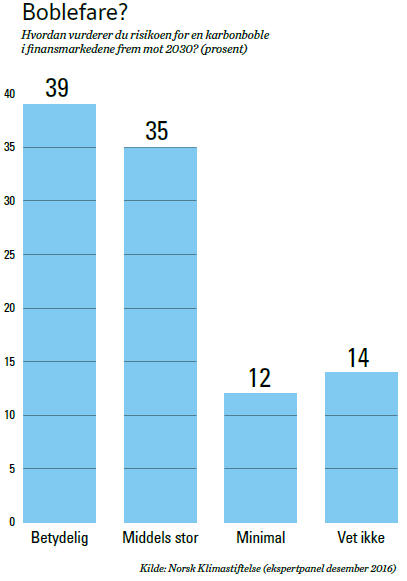

Er det fare for en karbonboble i finansmarkedene?

Diskusjonen om risiko knyttet til omstilling til et lavutslippssamfunn henger nært sammen med fremtiden for kull, olje og gass som energikilder. Dersom klimagassutslippene skal ned mot null, må nødvendigvis bruken av fossil energi kuttes dramatisk.

Dette er bakgrunnen for de siste årenes debatt om faren for at kull-, olje- og gassreserver kan ende som «stranded assets» – bli verdiløse – fordi bruken av dem ikke er konsistent med målet om å begrense global oppvarming. Dersom overgangen til et lavutslippssamfunn blir preget av brå skift, risikerer vi en karbonboble i finansmarkedene, lyder argumentasjonen fra bl.a. tankesmien Carbon Tracker Initiative. Og dersom en slik boble skulle sprekke, vil verden fort stå overfor en ny, alvorlig finanskrise.

Faren for en karbonboble i finansmarkedene er til stede i perioden frem mot 2030, skal en tro flertallet i ekspertpanelet.

Risikoen for en karbonboble er betydelig, mener 39 prosent. 35 prosent anser risikoen som «middels», mens 12 prosent valgte svaralternativet «minimal». Å forutsi bobler i finansmarkedene er notorisk vanskelig, så det er kanskje ikke så rart at så mange som 14 prosent svarte «vet ikke» her.

En av paneldeltakerne utdyper sitt svar slik:

«Det er helt sikkert risiko for at investeringer i olje/gass/kull kan tape penger, men at det er en boble – noe som jeg forbinder med spekulasjon og markedshysteri – er jeg ikke enig med. Olje- og gassinvesteringer er risikofylt, og risikoen er nok høyere enn mange tror.»

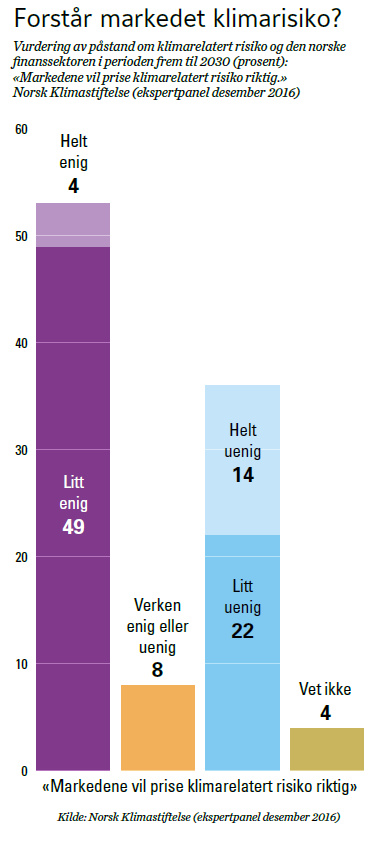

Klarer markedene å prise klimarisiko?

Administrerende direktør Maria Moræus Hanssen i oljeselskapet Engie E&P er en av dem som tror finansmarkedet gjør en god jobb med å prise inn klimarisiko.

Et vanlig motargument i debatten om en mulig karbonboble, er å vise til at finansmarkedene vil klare å prise inn risikoen knyttet til fossil energi på en god måte.

Ekspertpanelet synes å helle i denne retningen, noe som kan moderere inntrykket av risikoen for en karbonboble. Når panelet bes om å ta stilling til en påstand om at «markedene vil prise klimarelatert risiko riktig» frem mot 2030, svarer et knapt flertall bekreftende.

53 prosent er helt eller litt enig i påstanden (kun 4 prosent helt enig). 36 prosent er helt eller litt uenig.

Administrerende direktør Maria Moræus Hanssen i oljeselskapet Engie E&P er en av dem som tror finansmarkedet gjør en god jobb med å prise inn klimarisiko.

Det er mulig at en viss mengde olje- og gassreserver kan ende som verdiløse («stranded assets»/»stranded reserves») fordi de ikke vil ha et marked i et lavutslippsscenario, men disse reservene vil uansett ha liten økonomisk verdi i en verdsettings analyse i dag, mener hun. Størstedelen av reservene som verdisettes i finansielle analyser vil bli produsert og brukt i løpet av en relativt kort tidshorisont fra nå.

– Jeg tror at begrepet «stranded reserves» gir mening, men om det vil ha store finansielle konsekvenser, det tviler jeg på, sier Moræus Hanssen.

Andre problemstillinger vil være vel så tyngende for industrien, mener hun.

– Det er for eksempel fjerningsforpliktelser, oppryddingskostnader og så videre, som har større økonomisk effekt. Jeg tror at finansmarkedene i større og større grad vil prise dette inn, så jeg ser ikke noen stor fare for en karbonboble i finansmarkedene fremover.

To andre påstander om markedsutviklingen innen fossil og fornybar energi er interessante å se i sammenheng med prisingen av klimarelatert risiko:

- 66 prosent av panelet er helt eller litt enig i at verdien av oljeselskaper vil falle kraftig frem mot 2030

- 55 prosent er helt eller litt uenig i at avkast- ningen på investeringer i fossil energi vil være høyere enn i fornybar energi frem mot 2030

Karbonpris sentralt tiltak

Politiske tiltak og reguleringer kan bidra til å skape mer forutsigbarhet om rammebetingelser og dempe turbulensen i overgangen til et lavutslippssamfunn. Mulige tiltak spenner fra de svært ambisiøse (global karbonpris) til mer beskjedne (åpenhet om virksomheters utslipp).

Internasjonalt arbeides det i flere sammenhenger med ulike tiltak mot klimarisiko, som i arbeidsgruppen «Task Force on Climate-related Financial Disclosures».

Amerikanske BlackRock, verdens største kapitalforvalter, skriver i en rapport at alle investorer burde ta i bruk et økende antall tilgjengelige klimarelaterte investeringsverktøy for å håndtere risiko. Investorer kan gradvis integrere klimavurderinger i sine porteføljer, mener BlackRock.

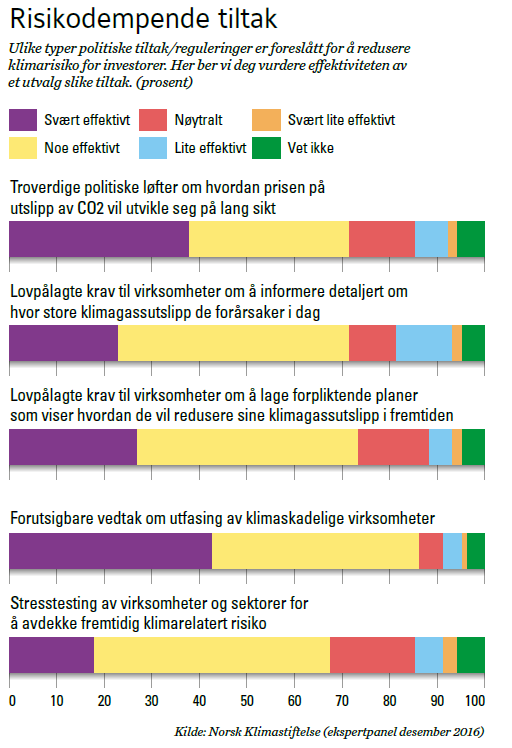

Det viktigste risikoreduserende verktøyet for myndigheter er å sette en pris på karbonutslipp, fremholder BlackRock i sin rapport. Også ekspertpanelet slutter seg til dette. 71 prosent sier at følgende tiltak er svært eller noe effektivt for å redusere klimarisiko for investorer:

«Troverdige politiske løfter om hvordan prisen på utslipp av CO₂ vil utvikle seg på lang sikt».

«Amerikanske BlackRock, verdens største kapitalforvalter, skriver i en rapport at alle investorer burde ta i bruk et økende antall tilgjengelige klimarelaterte investeringsverktøy for å håndtere risiko.»

«67 prosent sier seg helt eller litt enig i denne påstanden: Uten en global pris på karbonutslipp vil klimapolitikken mislykkes.»

Også på et annet spørsmål demonstrerer panelet tro på prising av utslipp: Her gjelder det den ambisiøse tanken om en global karbonpris. 67 prosent sier seg helt eller litt enig i denne påstanden: «Uten en global pris på karbonutslipp vil klimapolitikken mislykkes».

En paneldeltaker sier det slik: «Det viktigste er å få på plass kostnad på utslipp. Dette vil gi de klassiske kapitalistiske drivkreftene for å få frem substituerende og nye løsninger, noe jeg tror er langt mer effektivt enn om produktutviking her skal styres av politisk drevne prosesser.»

Panelet mener at det er noe å hente i samtlige av tiltakene som er beskrevet i spørsmålet. En deltaker advarer imidlertid:

«Alle disse tiltakene vil kunne ha stor effekt. Spørsmålet er imidlertid om de oppfattes som troverdige og legitime.»

En annen fremhever en mulig utilsiktet virkning av nye reguleringer:

«Viktig at detaljer om klimautslipp begrenses til de bransjene dette er relevant. Næringslivet kveles allerede av for mye skjema, og denne type regelverk favoriserer store selskaper med store staber mot nye «uferdige» selskaper. Viktigste er å sørge for at insentivene for å være bærekraftig er riktige (inkl. utslipp til vann og luft), så kommer avkastningen (og dermed kapitalen) til å regulere dette raskt (…) Ha tillit til markedet, – og ikke til et nytt lag med «compliance» som ofte vil være tilbakeskuende i forhold til risiko uansett.

Statens finansielle eksponering mot fossil energi

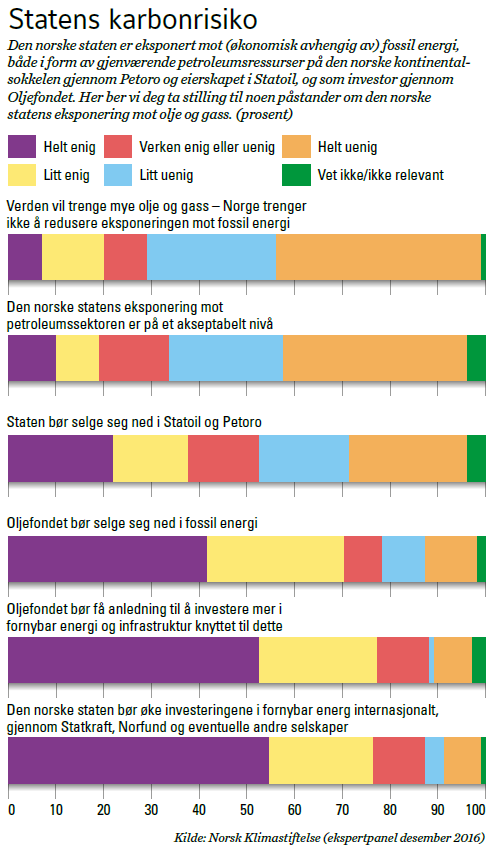

Omstilling til et lavutslippssamfunn vil også påvirke staters økonomi, særlig de som har tunge interesser innen fossil energi.

Den norske statens avhengighet av inntekter fra olje- og gassvirksomheten – eksponering mot fossil energi – er velkjent. Staten har interesser både gjennom forvaltningen av de gjenværende petroleumsressursene på norsk kontinentalsokkel, eierskapet i Statoil og Petoro og investeringer i fossil energi gjennom Statens pensjonsfond utland (Oljefondet).

Finansiell risiko knyttet til klimapolitikk og rask reduksjon i utslipp får dermed en særlig betydning for Norge.

I undersøkelsen ble ekspertpanelet bedt om å ta stilling til en rekke påstander om statens eksponering mot fossil energi og hva som eventuelt kan gjøres for å redusere risikoen.

Panelet mener statens eksponering mot fossil energi er høy. 62 prosent er helt eller litt uenig i en påstand om at «den norske statens eksponering mot petroleumsressurser er på et akseptabelt nivå.»

«Faren for en karbonboble i finansmarkedene er til stede i perioden frem mot 2030, skal en tro flertallet i ekspertpanelet.»

Tendensen i panelets svar på de ulike påstandene er klar: Det er et ønske om at staten på ulike måter reduserer sin eksponering for risiko knyttet til fossil energi. For eksempel er 70 prosent helt eller litt enig i påstanden om at «Oljefondet bør selge seg ned i fossilenergi.» Det er likevel rom for nyanser: Panelet er delt i spørsmålet om staten bør selge seg ned i Statoil og Petoro, med et knapt flertall motet slikt nedsalg.

Bransjeorganisasjonen Norsk olje og gass er en aktiv pådriver for fortsatt leting etter og utvinning av nye petroleumsressurser på norsk sokkel. Men også spesialrådgiver Bjørn Vidar Lerøen mener det er viktig med mer oppmerksomhet og kunnskap om klimarisikoen staten utsetter seg for.

Bransjeorganisasjonen Norsk olje og gass er en aktiv pådriver for fortsatt letingetter og utvinning av nye petroleumsressurser på norsk sokkel. Men også spesialrådgiver Bjørn Vidar Lerøen mener det er viktig med mer oppmerksomhet og kunnskap om klimarisikoen staten utsetter seg for. Staten har den definitivt tyngste eksponeringen i alt som skjer på norsk sokkel, fremholder Lerøen.

– Den norske stat er tungt eksponert gjennom Statoil og Petoro, sier han.

Resonnementet bak statens eksponering er at Norge skal være med på å skaffe energien verden etterspør, og at energien som kommer fra norsk sokkel har et mindre karbonavtrykk enn andre olje- og gassressurser, mener Lerøen.

– Men jeg tror ikke at den finansielle risikoen er tilstrekkelig utredet og erkjent, sier han.

Professor Knut Einar Rosendahl ved Norges miljø- og biovitenskapelige universitet (NMBU) tror finansiell risiko knyttet fossil energi er en kjent problemstilling på politisk nivå i Norge, men han er mer usikker på om risikoen faktisk er tatt høyde for, og viser til utlysningen og konsekvensutredninger av oljeboring i Barentshavet og tildeling av letelisenser i nye områder som eksempel på dette.

Oljefondet har de siste årene trukket seg ut av mange kullselskaper. Professor Knut Einar Rosendahl ved Norges miljø- og biovitenskapelige universitet (NMBU) mener at fondet for å redusere risiko også bør vurdere å trekke seg ut av olje og gass.

– I Oljefondet vurderer man formuen isolert sett og finner en riktig risikospredning i porteføljen man har. Man tar ikke inn over seg at en del av Norges totale formue også er i fremtidige olje- og gassinntekter. Når man legger sammen alle formuene Norge har, så tenker jeg at man er veldig eksponert for risikoen i fremtidige olje- og gassmarkeder. Det er et argument mot at Statens pensjonsfond utland skal ha aksjer i olje- og gass-selskaper. Det har vært litt debatt om dette, men da har det dreid seg mye om miljø og klima – og klima var en grunn til at man trakk seg ut av kull. Men når det gjelder olje og gass, er et viktig argument for å trekke seg ut nettopp risikospredningen, sier Rosendahl.

En mulig måte for staten å redusere eksponeringen mot fossil energi på, er et økt engasjement i fornybar energi og relaterte bransjer. Det er sterk tilslutning i panelet til to ulike måter å investere i «grønne» bransjer på:

- 77 prosent er helt eller litt enig i at Oljefondet bør få anledning til å investere mer i fornybar energi og infrastruktur knyttet til dette (52 prosent er helt enig)

- 76 prosent er helt eller litt enig i at staten bør øke investeringene i fornybar energi internasjonalt, gjennom Statkraft, Norfund og evt. andre selskaper (54 prosent er helt enig).

Paneldeltakere både støtter hovedtendensen og kommer med noen advarsler i fritekstkommentarer:

«I Norge (har vi) et fantastisk utgangspunkt til å «komme tilbake» der vi startet med rikelig og riktig energi. Start med å «høste» selskaper som Statoil og «oppkapitaliser» Statkraft, – så har du de riktige statlige selskapene i forhold til kompetanse. Det er naivt å tro at Statoil er satt opp for fornybar – geologer er ansatt for å finne olje og gass. Venturekapital bør være tilgjengelig for ny teknologi og entreprenører. Her bør det være porteføljetankegang med lang tidshorisont.»

«Det er et ønske om at staten på ulike måter reduserer sin eksponering for risiko knyttet til fossil energi.»

«Norges eksponering mot petroleum kan reduseres ved at oljefondet diversifiserer. Er ikke for å bruke Statkraft som politisk redskap for å styre eksponering – det er et selskap som trenger å bli bedre kommersielt for å forvalte vår felles kapital bedre.»

«Generelt er ikke politiske vedtak om finansielle investeringer noe særlig treffsikkert virkemiddel for å få til en overgang til lavutslippssamfunnet.»

Risiko i nye områder på norsk sokkel

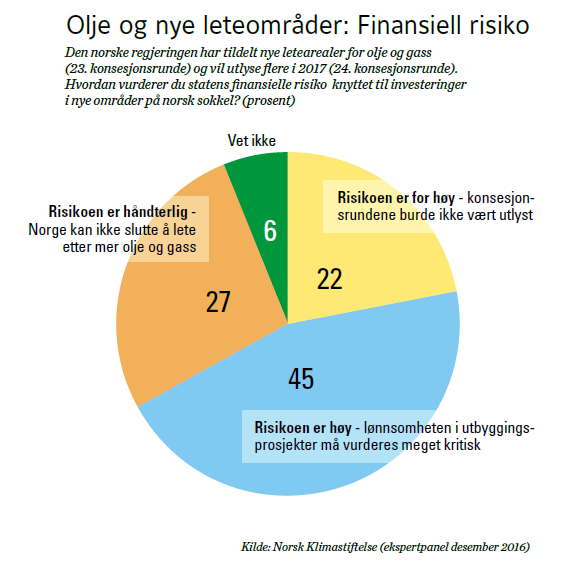

Utlysning av nye letearealer for olje og gass i nordområdene står sentralt i den bredere norske klimadebatten, men er også relevant for en diskusjon om finansiell klimarisiko.

Panelet ble i dette spørsmålet bedt om å vurdere statens finansielle risiko knyttet til investeringer i nye områder på norsk sokkel, og fikk valget mellom tre alternativer.

Risikoen er håndterlig, mener 27 prosent – Norge kan ikke slutte å lete etter mer olje og gass. De fleste i panelet, 45 prosent, mener risikoen er høy og at lønnsomheten i utbyggingsprosjekter må vurderes meget kritisk. Et mindretall på 22 prosent synes at risikoen er for høy og at konsesjonsrundene ikke burde vært utlyst.

Knut Einar Rosendahl ved NMBU tror finansiell risiko knyttet til fossil energi er en kjent problemstilling på politisk nivå i Norge, men han er mer usikker på om risikoen faktisk er tatt høyde for.

– Når det gjelder for eksempel utlysning og konsekvensutredninger av oljeboring i Barentshavet og tildeling av letelisenser i nye områder, så tyder ikke det skriftlige som foreligger på at risikoen har vært nøye gjennomtenkt. Hvis man leser konsekvensutredningen i forbindelse med Barentshavet sørøst, er det i hvert fall ikke noen god diskusjon av det. Den konsekvensutredningen var jo grunnlaget for tildelingen av letelisenser i det området i fjor vår, sier Rosendahl.

Bjørn Vidar Lerøen i Norsk olje og gass støtter seg på scenarier der rundt 35 prosent av verdens energibehov fortsatt må dekkes av fossil energi i et 2040–50-perspektiv. Det betyr at det fortsatt må investeres på norsk sokkel, fordi et bortfall av norsk produksjon ville bli erstattet av andre kilder med høyere karbonavtrykk, ifølge Lerøen. En milliard som man lar være å investere i Barentshavet, vil ikke være tilgjengelig for vindparkinvestorer, mener han – den vil bli investert i olje- og gassområder andre steder i verden.

«– Det er ikke slik at vi i Norge har på dagsordenen at vi skal investere enda mer og øke risikoen i olje og gass. Det er ikke snakk om å gjøre kvantesprang for å øke volumene, sier Bjørn Vidar Lerøen i Norsk olje og gass»

– Det er ikke slik at vi i Norge har på dagsordenen at vi skal investere enda mer og øke risikoen i olje og gass. Det er ikke snakk om å gjøre kvantesprang for å øke volumene. Der var vi for 35 år siden, der er vi ikke i dag. I dag snakker vi om å vedlikeholde, å holde produksjonen på et visst nivå – som etter hvert vil være et kritisk nivå for i det hele tatt å ha en profesjonell industri gående, sier Lerøen.

Det økonomiske risikobildet for

Norge blir ofte overskygget av miljøspørsmål i debatten om fremtiden for oljen, mener

leder for Region

Vest i PwC, Geir Inge Lunde.

– Det er en betydelig økonomiskrisiko for nasjonen Norge å bare kjøre på med olje- og gassinvesteringer – rent økonomisk sett.

Historisk har de risikomessige vurderingene og diskusjonene vært for lite fremtredende. Miljøbevegelsen eller politikere kjører ett løp, og så har du oljeindustrien på den andre siden. Men det er også noe som heter ren risikobasert økonomisk tenkning for nasjonen Norge, sier Lunde. Det høye skattenivået i oljeindustrien gjør også at de risikomessige vurderingene kan være ulike for industrien og for samfunnet.

Oljeetterspørsel i transport: Når kommer fallet?

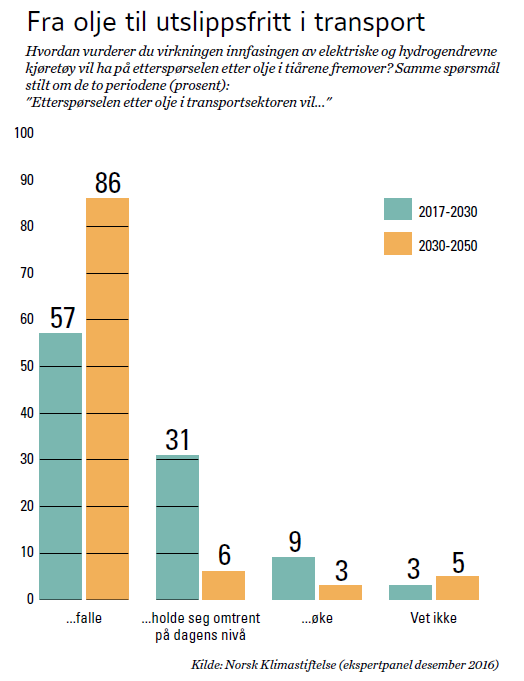

Utviklingeni oljeetterspørsel de neste tiårene vil påvirke finansiellklimarisiko knyttet til oljeinteresser. Transportsektorener sentral

– den står for om lag 55 prosent av det globale oljeforbruket. Klimamålene kan med andre ord ikke nås uten en avkarbonisering også av transportsektoren.

I likhet med utviklingen innen sol- og vindkraft faller kostnadene til avkarboniserte transportløsninger – primært elektrifisering

– hurtig. Det har ledet til fornyede diskusjoner om hvordan en eventuelt akselerert utvikling vekk fra bensin- og dieseldrevet transport vil påvirke oljeetterspørselen.

Paneldeltakerne ble bedt om å vurdere virkningen av innfasing av elektriske og hydrogendrevne kjøretøy på fremtidig oljeetterspørsel i transportsektoren i to tidsperioder: fra i dag til 2030 og perioden 2030–50. I begge perioder tror et flertall i panelet at etterspørselen vil falle, men andelen som tror dette er mye større når perioden 2030–50 vurderes. Selv i perioden fra i dag til 2030 er det bare 9 prosent av panelet som tror oljeetterspørselen i transport vil øke.

Det er vrient å vurdere perioden fra i dag til 2030, skriver en paneldeltaker:

«Global vekst i antall biler, vil trolig bidra til å holde oljeetterspørselen oppe. Men reguleringer, eks. forbud mot fossile biler i byområder, vil kunne fremskynde utviklingen mot el- og hydrogendreven transport.»

86 prosent av paneldeltakerne tror oljeetterspørselen i transport vil falle etter 2030. To kommentarer kan utdype det store flertallets holdning her:

«Jeg tror etterspørselen etter olje vil avta gradvis etter 2030; med et kraftigere fall jo nærmere man kommer 2050.»

«Jeg tror transport er fullt elektrifisert innen 2030, så dette spørsmålet er ikke relevant. Det er som å spørre om salget av CDer etter 2010.»

Svarfordelingen på et separat spørsmål om bilindustrien er i tråd med vurderingene av trendene i oljeetterspørsel. 76 prosent sier seg helt eller litt enig i følgende påstand: «Bilprodusenter må bytte raskt til elbiler for å overleve».

Finansmiljøene våker: Økende erkjennelse av overgangsrisiko

Målet om å begrense global oppvarming krever en rask og omfattende omstilling til et lavutslippssamfunn – og det betyr en avkarbonisering av både transport og øvrige sektorer av økonomien.

Ekspertpanelet gir togradersmålet en 43 prosents sjanse, og skepsisen denne vurderingen impliserer er forståelig. Det er svært mange vanskelige forutsetninger som skal oppfylles dersom klimamålene skal kunne nås. De politiske løftene fra Paris må innfris,noe som ikke er en selvfølge, men det er i seg selv langtfra nok. Innsatsen må skjerpes betydelig, og en forsiktig start på utslippskuttene nå vil gjøre det enda tyngre og dyrere å få til nødvendige gjenstående kutt senere.

«Jan Erik Saugestad i Storebrand har også inntrykk av at finans miljøene har et sterkere søkelys på klimarisiko.»

«Den finansielle risikoen knyttet til å drive med fossil energi er sterkt økende, tror Geir Inge Lunde i PwC.»

I dag og i årene fremover må ledende stater som USA og Kina videreføre ambisjonene i klimapolitikken som de demonstrerte med Paris-avtalen. Det ser ikke så enkelt ut nå. En paneldeltaker bemerker: «Fortsatt preges mye av de politiske beslutningene av «kick the can down the road». Vanskelig å få gjennomført endringer som strekker seg over lang tid og samtidig bli gjenvalgt.»

– Miljøbevegelsen må begynne å diskutere befolkningsveksten i særlig Afrika, mener sjef- økonom Elisabeth Holvik i Sparebank 1.

Klimapolitikken virker relativt høyt prioritert globalt nå, men også det kan endre seg dersom andre store problemer, som oppleves som mer akutte, presser seg på og legger beslag på den politiske energien. Sjeføkonom Elisabeth Holvik i Sparebank 1 Gruppen peker på befolkningsveksten i Afrika og en mulig kommende stor migrasjonskrise de neste 10–20 årene som en slik hendelse.

– Utviklingen en ser nå peker mot store problemer for Vesten, og hvis en da får klimakriser i Afrika med påfølgende masseinnvandring til Europa, så legger det begrensninger på hva en kan prioritere av klimatiltak. Da vil det være mer press på å skape arbeidsplasser og hindre sosialt kaos enn å legge om til en miljøvennlig bilpark. Jeg er sånn sett bekymret for at den verdenen en skal inn i vil gjøre det enda vanskeligere å få gjort noe konkret med klimaet, sier hun.