Forord

I debatten om norsk petroleumsvirksomhet blir de store inntektene som oljesektoren har generert for det norske fellesskapet ofte trukket frem. Den dominerende fortellingen er at videreføring av velferd og velstand er avhengig av at Norge fortsetter å lete etter nye ressurser – ikke bare for å opprettholde høy aktivitet på sokkelen, men også for å sikre fremtidige inntekter til staten.

Ingen bestrider petroleumsnæringens store bidrag til oppbyggingen av den norske velferdsstaten. Likevel har vi savnet en grundig og faglig vurdering av hvilken betydning leting etter nye petroleumsressurser har for statens fremtidige inntekter, samt evnen til å finansiere velferden i årene som kommer. Trenger vi egentlig ny olje og gass for å opprettholde velferdsnivået i det norske samfunnet?

Vår ambisjon med denne utgivelse er å bidra til en mer faktabasert og nyansert debatt om fremtiden for norsk petroleumsvirksomhet.

Vi ønsker å rette en stor takk til Ådne Cappelen, økonom og forsker innen makroøkonomi ved Statistisk sentralbyrå, Knut Einar Rosendahl, professor ved Handelshøyskolen på NMBU, og Emil Karlsen, stipendiat ved Statistisk sentralbyrå og Norges miljø- og biovitenskapelige universitet, som til tross for en travel hverdag tok seg tid til å analysere og besvare våre spørsmål. Resultatene av deres arbeid finner du i denne rapporten.

Vi håper du finner rapporten interessant.

Bergen, 11. september 2024

Lars-Henrik Paarup Michelsen,

Daglig leder, Norsk klimastiftelse

Forfattere: Ådne Cappelen, Emil Karlsen og Knut Einar Rosendahl

Ansvarlig redaktør: Anders Bjartnes

Utgitt dato: 11.09.2024

Design: Haltenbanken og Elise Mangersnes

Ådne Cappelen er økonom og forsker innen makroøkonomi ved Statistisk sentralbyrå.

Emil Karlsen er stipendiat ved Statistisk sentralbyrå og Handelshøyskolen NMBU.

Knut Einar Rosendahl er professor ved Handelshøyskolen ved NMBU og seniorforsker ved Statistisk sentralbyrå.

Norsk klimastiftelse er Norges grønne tankesmie. Vår hovedoppgave er å levere forskningsbasert innsikt, grundige analyser og nye ideer for klimapolitikken.

Innholdet i våre utgivelser står på forfatteren(e)s regning og deles ikke nødvendigvis av Klimastiftelsens ansatte, ledelse, styre, råd eller støttespillere.

Innledning

Petroleumsvirksomheten har vært og er viktig for norsk økonomi, og inntektene fra salg av olje og gass har bidratt til økt velstand for den norske befolkningen. I de neste tiårene er det ventet en klar nedgang i produksjonen på norsk sokkel, men produksjonsutviklingen vil avhenge av både markedsutsikter, politiske rammebetingelser og hva selskapene finner når de leter etter olje og gass.

Bruk av fossile brensler er hovedårsaken til klimaproblemet, og verdens bruk av kull, olje og gass må falle raskt for å hindre global oppvarming utover 1,5–2 grader. Gitt denne bakgrunnen, er det en løpende debatt i Norge hvorvidt norsk produksjon av olje og gass bør begrenses av hensyn til klima. Et av tiltakene under diskusjon er å stanse (eller begrense) tildeling av nye lisenser på norsk sokkel. I denne rapporten diskuterer vi betydningen av videre leting etter olje og gass for fremtidig norsk økonomisk velferd. I hvilken grad er fortsatt leting viktig for finansiering av offentlige stønader og velferdstjenester, sysselsetting og befolkningens privatøkonomi?

Diskusjonen er basert på ulike studier utført ved Statistisk sentralbyrå, der makromodellen KVARTS har vært benyttet (Aune mfl., 2020; Cappelen mfl., 2023, 2024). Vi vil særlig basere oss på den nyeste studien, selv om den studerer effektene av en enda kraftigere begrensning av olje- og gassaktiviteten enn letestans. 1

Hovedkonklusjonen er at (stans i) videre olje- og gassleting vil ha begrenset innvirkning på statens evne til å finansiere offentlig (og privatøkonomisk) velferd. Inntektene fra petroleumsnæringen investeres i Statens pensjonsfond utland (SPU), og fases gradvis inn i økonomien via handlingsregelen. Videre leting etter olje og gass vil trolig gi økte inntekter på lang sikt, men disse økte inntektene vil utgjøre en liten prosent av fondets totale størrelse. Dermed vil de i beskjeden grad påvirke statens evne til å finansiere offentlig (og privatøkonomisk) velferd. I tillegg viser modellanalysene at utfasing av petroleumsaktiviteten vil være gunstig for konkurranseutsatte bedrifter på fastlandet. Dette vil være med på å dempe velferdseffektene av å stanse videre leting.

Før vi presenterer og diskuterer de økonomiske effektene av videre leting etter olje og gass, vil vi gi litt bakgrunnsinformasjon om norsk petroleumsaktivitet, dens betydning for norsk økonomi, og klimapolitikken nasjonalt og internasjonalt, som danner et viktig bakteppe for utviklingen framover.

Bakgrunn

Norsk petroleumsaktivitet

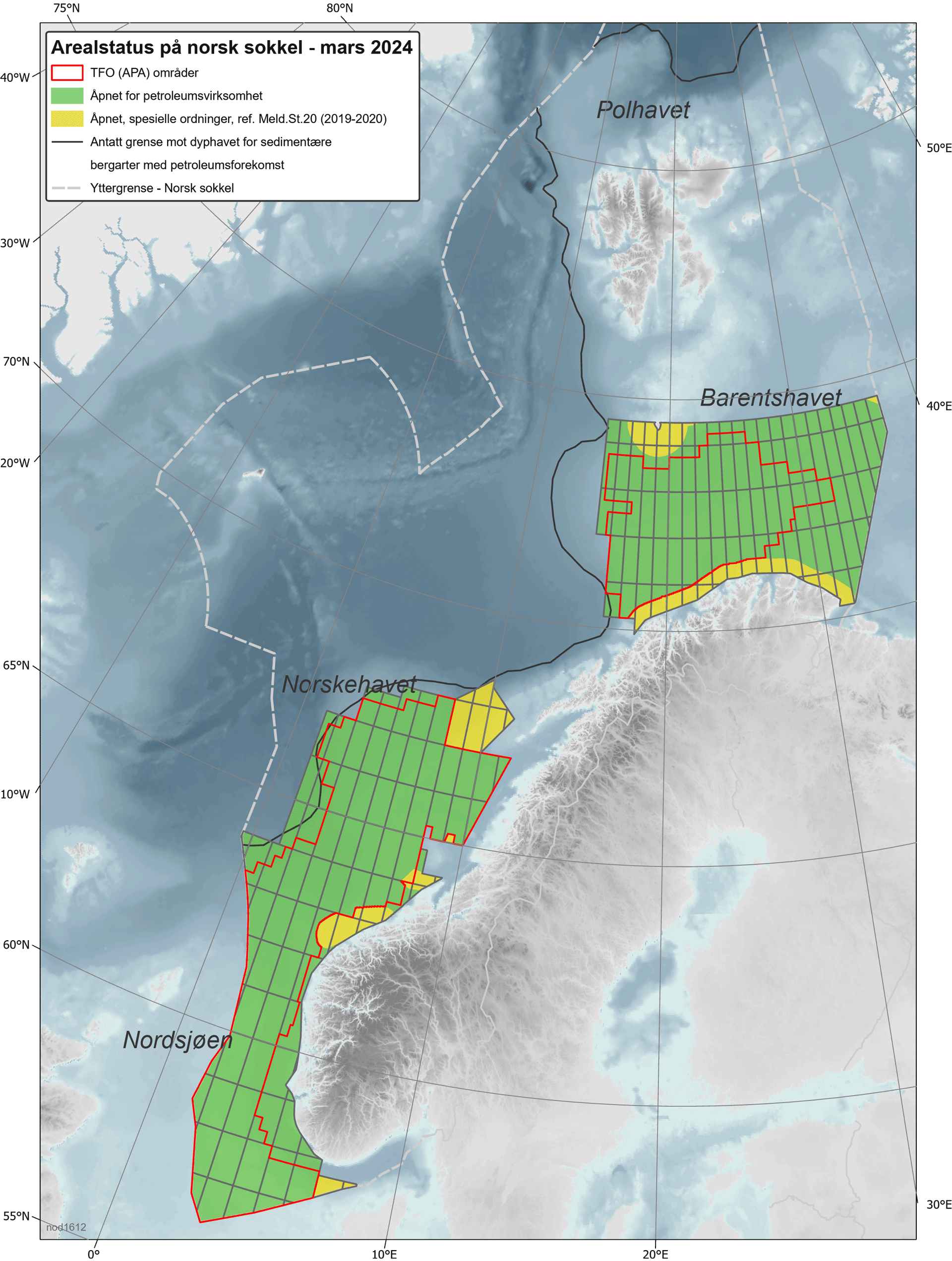

Siden funnet av Ekofiskfeltet lille julaften 1969, har norsk petroleumsaktivitet utviklet seg både i omfang og geografisk. I første fase var det hovedsakelig oljeproduksjon i Nordsjøen, men gradvis kom også gassproduksjon i gang. På 1990-tallet flyttet produksjonen seg også nordover til Norskehavet, og i 2007 startet utvinning i Barentshavet (Snøhvitfeltet). I 2013 ble Barentshavet sørøst åpnet, men hittil er ingen felt i det området besluttet utbygd. Figur 1 viser arealstatus for norsk sokkel per mars 2024.

Figur 1

Arealstatus for norsk sokkel – mars 2024

Kilde: Norsk petroleum

Figur 2

Årlig produksjon av olje og gass i Norge (historisk og prognose) 1970–2028

Kilde: Norsk petroleum

Siden midten av 1990-tallet har samlet norsk olje- og gassproduksjon vært forholdvis stabil (se figur 2). De siste 10–15 årene har produksjonen fordelt seg ganske likt mellom olje og gass. Sokkeldirektoratet forventer et relativt uendret produksjonsnivå for både olje og gass de nærmeste årene, men deretter forventes produksjonen å gradvis falle. Direktoratets prognose tilsier om lag 25 % reduksjon i 2033 (fra dagens nivå).2Deretter forventes produksjonen å falle ytterligere, men usikkerheten øker jo lenger fram i tid man ser. En av flere viktige faktorer for produksjonsutviklingen på sikt er leteaktiviteten, som igjen påvirkes av tilgangen til letearealer, selskapenes interesse for å lete, og funnrater. Selskapenes interesse for å lete avhenger av forventede markedsutsikter, forventede funn og beliggenhet i forhold til markedet og eksisterende infrastruktur. Sokkeldirektoratet (2024) har nylig skissert tre «mulighetsbilder» for fremtidig produksjon (se figur 3), der produksjonen i 2050 varierer fra nær null til rundt halvparten av dagens nivå. Forskjellen mellom produksjonsbanene skyldes i hovedsak ulike funnrater og teknologiutvikling (som også påvirker investeringer i utbygde felt og kjente funn), og ikke nødvendigvis ulik tilgang på letearealer. 3

Rystad Energy (2024) har nylig utgitt en rapport der de viser sin prognose for produksjonen på norsk sokkel fram til 2040 (se figur 4). Produksjonsutviklingen er ikke ulik den fra Sokkeldirektoratet (basis), men med en flatere trend mot 2040. Etter 2040 faller imidlertid produksjonen videre. Figuren viser også hvor mye av fremtidig produksjon som er ventet å komme fra uoppdagede ressurser.

Gjenværende ressurser på norsk sokkel anslås av Sokkeldirektoratet (2024) å være mellom 5,0 og 9,5 mrd. Sm3 oljeekvivalenter, dvs. om lag 20–40 års produksjon på dagens nivå (se figur 5). Av dette er 2–3 mrd. reserver, 1–1,5 mrd. betingede ressurser, og resten uoppdagede ressurser. Lønnsomheten ved de to sistnevnte gruppene av ressurser er høyst usikker, og avhenger blant annet av teknologiutvikling og markedsutvikling for olje og gass. Som vist i figuren, er ca. 40 % av uoppdagede ressurser anslått å være i uåpnede områder (særlig Barentshavet nord nær Svalbard). Fordelingen mellom olje og gass er forholdsvis lik.

Figur 3

Sokkeldirektoratets tre mulighetsbilder for total olje- og gassproduksjon på norsk sokkel 2025–2050

Kilde: Sokkeldirektoratet

Figur 4

Rystad Energys produksjonsprognose for norsk sokkel fram til 2050

Kilde: Rystad Energy research; Rystad Energy UCube. September 2024

Petroleumssektorens betydning for norsk økonomi

Aktiviteten på sokkelen har siden starten på 1970-tallet vært med på å forme strukturen til norsk økonomi. Vi kan skille forbindelsen mellom petroleumssektoren og fastlandsøkonomien i to kategorier: i) ressursene brukt for å utvinne oljen og gassen, og ii) inntektene fra å selge den. Utbygging og drift av petroleumsinstallasjoner har over tiårene skapt etterspørsel etter realkapital og arbeidskraft som i stor grad har blitt dekket av norske bedrifter og arbeidere. Petroleumsnæringen representerer den største etterspørreren etter leveranser fra viktige næringer på fastlandet slik som maskinindustrien og petroleumstjenester (ofte kalt leverandørindustrien), og er dermed med på å stimulere til aktivitet på fastlandet. Inntektene fra petroleumsnæringen har også bidratt til å stimulere aktiviteten i fastlandsøkonomien gjennom innfasing av olje- og gassinntekter via statsbudsjettet. Rammene for denne innfasingen er gitt av handlingsregelen.

Siden 1980 har i gjennomsnitt 9–10 % av fastlands-BNP blitt brukt til å utvinne olje og gass (se figur 6). Den største andelen er knyttet til investeringer i leting og utvinning, men også kjøp av varer og tjenester og lønnskostnader for arbeidere i sektoren utgjør betydelige andeler. Omtrent 6 % av arbeidsstyrken jobber direkte med olje- og gassutvinning (Hungnes et al,. 2022.). Vi ser også at det har vært store svingninger i ressursbruken tilknyttet petroleumsnæringen, der særlig investeringer har variert over tid. Dette bidrar til å skape svingninger i fastlandsøkonomien da investeringer og annen ressursbruk i petroleumssektoren i stor grad svarer til etterspørsel rettet mot fastlandet.

Figur 7 viser bruttoproduktet fra petroleumsnæringen som andel av fastlands-BNP. Vi ser at andelen har variert mye over tid, noe som særlig skyldes variasjoner i olje- og gassprisene. Den store variasjonen i inntekter fra petroleumsnæringen er en av grunnene til innføring av regler for hvordan olje- og gassinntekter skal innfases i norsk økonomi, herunder opprettelsen av Statens pensjonsfond utland (SPU) i 1991 og innføringen av handlingsregelen fra 2001. Disse har skapt et skille mellom de løpende inntektene fra petroleumsvirksomheten og bruken av inntektene, noe som har bidratt til å stabilisere den økonomiske utviklingen i Norge. På kort sikt er det dermed ressursbruken i petroleumsnæringen som har størst innvirkning på fastlandsøkonomien, da SPU er stor relativ til de årlige inntjeningene.

Figur 6

Bruttoinvesteringer, innsats av goder og tjenester, og arbeidskostnader som andel av fastlands-BNP

Figur 7

Bruttoprodukt fra petroleumsnæringen som andel av fastlands-BNP. Konstante og løpende oljepriser

{kind=link}

Klimapolitikken i Norge og verden

Klimapolitikk i Norge, EU og resten av verden er viktig for hvordan petroleumssektoren vil utvikle seg framover. Norsk klimapolitikk (særlig CO₂-avgiften) påvirker først og fremst kostnadene ved utvinning og prosessering av olje og gass, og gir bl.a. insentiver til elektrifisering av sokkelen. Til en viss grad kan det framskynde nedstengning av felt.

Klimapolitikken i EU, og særlig EUs kvotesystem, er særlig viktig for norsk sokkel. Kvotesystemet innebærer at oljeselskapene må skaffe seg en utslippskvote for hvert tonn CO₂ som slippes ut. Prisen på slike kvoter har økt betraktelig de siste seks årene (se figur 8). I årene som kommer vil antall tilgjengelige kvoter gradvis falle, og etter planen falle helt til null i 2040. Det er derfor grunn til å tro at kvoteprisen vil øke merkbart i årene som kommer, som samtidig øker utvinningskostnadene noe. 4

Klimapolitikk og annen klimarelatert politikk (ikke minst støtte til fornybar energi) i EU vil dessuten påvirke etterspørselen etter norsk petroleum – i første rekke gass. Som følge av den russiske «gasskrigen» og invasjonen i Ukraina, har gassforbruket i EU falt betydelig siden 2021, og EU har et klart ønske om å bli mer selvforsynt med energi. Det innebærer at selv om etterspørselen etter norsk gass i EU på kort sikt har økt som følge av bortfallet av russisk gass, kan den langsiktige effekten være at etterspørsel etter norsk gass fra kontinentet faller. I IEA’s (2023a) scenario Announced Pledges (APS), 5 som tar høyde for EUs planlagte netto null utslipp i 2050, er gassforbruket i EU redusert med 75 % i 2040 og mer enn 90 % i 2050 (sammenlignet med nivået i 2022). Bruk av gass til produksjon av blått hydrogen kan bidra til å dempe etterspørselsfallet. Norsk gass kan naturlig nok selges til andre deler av verden via skip (LNG), men kostnadene ved slik transport er høye og lønnsomheten dermed typisk mindre. Norsk gass kan naturlig nok selges til andre deler av verden via skip (LNG), men kostnadene ved slik transport er høye og lønnsomheten dermed typisk mindre.

Etterspørselen etter olje i EU vil trolig også falle merkbart framover, men her er det lettere å selge olje til resten av verden. Dermed er det klimapolitikken globalt som i størst grad vil påvirke etterspørselen etter norsk olje. Denne er langt mer usikker enn klimapolitikken i EU.

Vi kommer litt tilbake til dette mot slutten av rapporten.

Analyseverktøy og forutsetninger

Makromodellen KVARTS er utviklet av Statistisk sentralbyrå for å analysere effektene av økonomisk politikk på norsk økonomi. Modellen består en rekke likninger som beskriver hvordan sentrale størrelser i økonomien påvirker hverandre, med utgangspunkt i samfunnsøkonomisk teori. Ligningene er tilpasset den norske konteksten ved at de testes mot norske makroøkonomiske data. Videre er de integrert med en «input-output» matrise basert på den norske næringssammensetningen. Kun de sammenhengene som passer overens med observerte data inkluderes i modellen.

Formålet med å bruke KVARTS i denne rapporten er å studere hvilken betydning fremtidig leting og investeringer i petroleumssektoren kan ha for norsk økonomi. For å undersøke dette tar vi utgangspunkt i en referansebane, som kan forstås som en framskrivning av økonomien under en antagelse av at nåværende politiske rammebetingelser holdes uendret. For petroleumssektoren innebærer det tildeling av nye letelisenser (men ikke åpning av nye områder som LoVeSe eller Barentshavet nord) og ingen nye begrensninger i aktiviteten for øvrig. Det antas imidlertid at myndighetene justerer penge- og finanspolitikken i respons til endret aktivitetsnivå i økonomien. 6 Redusert aktivitet i økonomien fører da til reduserte renter og skattesatser, og økte offentlige utgifter. Referansebanen sammenlignes så med et alternativt scenario der den økonomiske politikken endres, for eksempel knyttet til petroleumsaktiviteten. Dersom den nye politikken fører til lavere aktivitet i økonomien, vil dette føre til kontrasyklisk økonomisk politikk i form av rentesenkning, reduserte skatter og økte offentlige utgifter. Resultatet av modellsimuleringen for dette alternative scenarioet kan så sammenlignes med resultatene fra referansebanen.

Petroleumssektoren er modellert som eksogen i KVARTS. Det betyr at aktivitetsnivået i denne sektoren (investeringer, produksjon mm.) bestemmes utenfor modellen, og i seg selv ikke responderer på endringer i økonomien for øvrig. Produksjonsutviklingen for olje og gass i referansebanen er hentet fra Sokkeldirektoratets framskrivninger, og investeringene i petroleumssektoren er tilpasset slik at de er konsistente med produksjonsutviklingen. Reduksjonen i aktiviteten som følge av begrensninger i leting eller investeringer er basert på energimarkedsmodellen FRISBEE (se nærmere omtale i Cappelen mfl., 2024). Selv om aktivitetsnivået i petroleumssektoren ikke beregnes i KVARTS, modelleres koblingene mellom sektoren og fastlandsøkonomien.

Hovedresultater

I denne delen av rapporten diskuterer vi effektene på fremtidig økonomisk velferd i Norge av letestans eller mer omfattende begrensninger på aktiviteten i petroleumssektoren. Hvordan vil det påvirke størrelsen på Statens pensjonsfond utland (SPU), og dermed tilførselen av penger til statsbudsjettet, og hva med aktiviteten i fastlandsøkonomien? Vi baserer oss i hovedsak på en fersk modellanalyse utført i forbindelse med et pågående forskningsprosjekt (Cappelen mfl., 2024). I den studien undersøkes effektene av en stans i nye investeringer i olje- og gassektoren. En slik stans representerer en langt strengere politikk enn en stans i videre leting etter olje og gass, og resulterer dermed i større utslag enn letestans, spesielt på kort sikt. Resultatene fra rapporten hjelper oss likevel å forstå de underliggende koblingene mellom petroleumssektoren og fastlandsøkonomien. Sammen med en tidligere modellanalyse som undersøkte effekten av letestans (Aune mfl., 2020) kan vi også si noe om størrelsesorden på effektene av (stans i) videre leting.

For å kunne tolke resultatene fra KVARTS, begynner vi med en kort forklaring av Hollandsk syke. Dette gir et rammeverk for å forstå sammenhengen mellom petroleumssektoren og fastlandsøkonomien. Deretter presenterer vi resultatene av en stans i nye investeringer i olje- og gassprosjekter, og basert på dette diskuterer vi betydningen for norsk økonomi av videre leting.

Hollansk syke

Når en liten åpen økonomi som Norge finner og utvinner en naturressurs som olje og gass, vil det medføre endringer i strukturen på økonomien. Dette er ofte beskrevet som «hollandsk syke». Prognosen for et land som har fått hollandsk syke er at den nye og lønnsomme ressursutvinningen medfører en reduksjon i andre eksporterende næringer, som på lang sikt potensielt kan føre til lavere økonomisk vekst og velferd når naturressursen tar slutt. Hollandsk syke kan forstås gjennom to effekter; en ressursvridningseffekt og en inntektseffekt.

Ressursvridningseffekten skjer ved at introduksjonen av en svært lønnsom aktivitet, som olje- og gassutvinning i Norge, fører til at man omprioriterer arbeidskraft og kapitalinvesteringer til den nye aktiviteten. I norsk sammenheng innebærer dette en direkte deindustrialisering av den konkurranseutsatte delen av fastlandsøkonomien.

Inntektseffekten skjer som følge av at økte inntekter fra petroleumssektoren fører til økt etterspørsel etter varer og tjenester, som igjen fører til at kronekursen styrkes. Denne styrkingen gjør utenlandske varer relativt billigere enn norske varer, som gjør at konsumet vris mot økt import. Resultatet er en økning i lønns- og prisnivået, som fører til en ytterligere, indirekte deindustrialisering av den konkurranseutsatte delen av fastlandsøkonomien.

Den totale effekten av hollandsk syke er at man får en forbigående periode med økt velferd på bekostning av konkurransekraften til øvrige konkurranseutsatte næringer. Når olje- og gassutvinningen fases ut eller blir mindre lønnsom, risikerer man å stå overfor en periode med redusert økonomisk aktivitet og svekket velferd, grunnet den tidligere deindustrialiseringen og tapet av konkurranseevne. På lengre sikt kan vi dermed forvente en slags hollandsk syke i revers, der konkurranseutsatt sektor over tid vil gjøre et comeback. 7

Petroleumsinvesteringer og -produksjon

I det følgende vil vi se nærmere på virkningen av en stans i nye investeringer i leting og utvinning. En slik stans fører som nevnt til et langt kraftigere økonomisk sjokk enn en stans i kun leting.

Figur 9

Petroleumsinvesteringer. Milliarder kroner per år

Investeringsstans implementeres i modellen fra 2026, der prosjekter som er planlagt ferdige får tillatelse til å ferdigstilles. Fra 2028 tillates kun investeringer for å fjerne anlegg og infrastruktur. Reduksjonen i investeringer sammenlignet med referansebanen vises i figur 9, og illustrerer hvor stort sjokk en investeringsstans ville være. Investeringene i petroleumssektoren er for tiden rekordhøye, ikke minst som følge av oljeskattepakken fra 2020, og ventes å nå en topp neste år. I referansebanen faller investeringene deretter, men utgjør fortsatt nesten 40 % av dagens nivå i 2050. En stans i leting vil innebære en klart mer gradvis reduksjon i investeringene, jf. Aune mfl. (2020).

Over tid vil en stans i investeringer føre til lavere utvinning av olje og gass sammenlignet med referansebanen, som vi ser i figur 10. 8Produksjonen faller noe raskere enn i Sokkeldirektoratets scenario Lav (se figur 3 over). Ved letestans vil produksjonen falle lite i starten (sammenlignet med referansebanen), men gradvis mer og mer.

Figur 10

Produksjonen av olje og gass på norsk sokkel. Mill. Sm3 oljeekvivalenter

Figur 11

Netto kontantstrøm fra norsk sokkel.

Milliarder kroner per år

Petroleumsinntekter og Statens pensjonsfond utland (SPU)

Figur 11 viser hvordan statens inntekter fra norsk sokkel utvikler seg framover, og hvordan de påvirkes av investeringsstans. Inntektene var ekstremt høye i 2022 som følge av gasskrisen i Europa, men ventes å falle til mer «normale» nivåer i løpet av få år og deretter falle gradvis i takt med redusert produksjon. Figuren viser at investeringsstans medfører gradvis mindre inntekter til staten. Ved stans i leting vil statens inntekter falle bare litt raskere enn i referansebanen.

Statens inntekter fra petroleumsvirksomheten går ikke direkte inn på statsbudsjettet, men settes inn i Statens pensjonsfond utland (SPU). Figur 12 viser hvordan realverdien av fondet utvikler seg i referansebanen og i tilfellet med investeringsstans. Selv uten nye investeringer vokser realverdien av SPU til rundt 2045, før den faller svakt (den nominelle verdien fortsetter å vokse). I 2050 er verdien av fondet 12 % lavere enn i referansebanen. I et tilfelle med letestans vil forskjellen være klart mindre. Veksten i SPU også uten nye investeringer skyldes betydelige inntekter fra felt som allerede er utbygd, slik som Johan Sverdrup feltet.

Figur 12

Beholdningen i Statens Pensjonsfond utland (SPU).

Milliarder kroner (inflasjonsjustert)

Handlingsregelen tilsier at det er realavkastningen av fondet (per i dag anslått til 3 %) som skal brukes på statsbudsjettet (i et normalår). Det er derfor først etter 2040 at en investeringsstans vil ha merkbar effekt på tilførselen av «oljepenger» på statsbudsjettet. Stans i leting vil trolig i liten grad påvirke tilførselen av oljepenger fram til 2050.

Videre leting etter olje og gass vil dermed ha begrenset innvirkning på statens evne til å finansiere offentlig velferd uten at det går på bekostning av privat velferd – med mindre det fører betydelige negative effekter i resten av økonomien. Det er derfor viktig å også undersøke hvordan fastlandsøkonomien påvirkes av nedgangen i petroleumsnæringen.

Ringvirkninger i resten av økonomien

Fallet i investeringer og redusert aktivitet i petroleumssektoren vil ha umiddelbare konsekvenser for de sektorene i fastlandsøkonomien som leverer varer og tjenester til denne sektoren. Investeringer fra petroleumssektorens perspektiv tilsvarer i stor grad etterspørsel etter varer og tjenester fra fastlandsøkonomiens perspektiv. Figur 13 viser hvordan en gitt mengde investering i petroleumssektoren fordeler seg mellom de ulike sektorene i fastlandsøkonomien, samt import. Her ser vi at nesten 80 % av en gitt investering i petroleumsnæringen retter seg mot fastlandsøkonomien i Norge, der spesielt leverandørindustrien er tett tilknyttet petroleumssektoren. De resterende 40 % retter seg mot øvrige sektorer på fastlandet, og består av mange forskjellige næringer, særlig private tjenestenæringer.

Figur 13

Etterspørsel rettet mot fastlandssektorer fra petroleumsnæringen

Kilde: Hugnes mfl. (2022)

Som følge av dette vil reduserte investeringer i petroleumsnæringen føre med seg et negativt etterspørselssjokk for store deler av fastlandsøkonomien. Petroleumsinvesteringer tilsvarer i 2024 rundt 5 % av total BNP. Siden 80 % av dette er rettet mot fastlandsøkonomien, tilsier dette at den direkte effekten av investeringsstans fra 2028 er en nedgang i fastlandsøkonomien på 4 % av BNP. Men fordi noe av sjokket dempes av kontrasyklisk økonomisk politikk, blir den umiddelbare nedgangen i stedet 2 % (se figur 14). Figuren viser også at nedgangen er kortvarig og at effekten på BNP i fastlandsøkonomien er nær null på sikt. Samtidig ser vi fra figuren at vi får en strukturell endring i økonomien, som fører til reduserte investeringer på fastlandet, styrket handelsbalanse (ekskludert petroleumsinntekter) og noe lavere konsum, sammenlignet med referansebanen. Vi kommer tilbake til effekten på konsum nedenfor.

Figur 14

Effekter for fastlandsøkonomien av investeringsstans på norsk sokkel. Prosentvis endring fra referansebanen

Som vist i figur 14, øker nettoeksporten fra fastlandsøkonomien. Det skyldes en kombinasjon av lavere reallønninger (se nedenfor) og en svekket kronekurs. Årsaken til den svekkede kronekursen er den kontrasykliske responsen fra Norges Bank i form av en reduksjon i styringsrenten på 3,25 prosentpoeng. Lavere lønninger og svekket kronekurs har samme effekt på konkurransedyktigheten til en eksporterende bedrift; forholdet mellom salgspris og produksjonskostnader øker. Når reallønningene reduseres og kronen blir svakere, betaler de mindre i lønnskostnader samtidig som prisen på varene de eksporterer øker (målt i norske kroner). Resultatet er at konkurransedyktigheten og sysselsettingen i eksportsektoren går opp.

Figur 15

Endring i reallønn (prosent) og ledighetsrate (prosentpoeng) ved investeringsstans på norsk sokkel

På kort sikt ser vi fra figur 15 at reduksjonen i olje- og gassaktiviteten fører til at arbeidsledigheten i økonomien stiger med omtrent 1 prosentpoeng sammenlignet med referansebanen. Differansen avtar så gradvis etter hvert som penge- og finanspolitikken slår inn, og bortsett fra de første 6–7 årene er økningen i ledigheten godt under et halvt prosentpoeng. På sikt er ledigheten tilnærmet undret.

Reallønningene faller noe både på kort og lang sikt (men ikke på mellomlang sikt som følge av den kontrasykliske politikken). Den vedvarende nedgangen i reallønnen skyldes at lønningene i petroleumsindustrien er høyere enn i fastlandsøkonomien. De høye lønningene i petroleumsnæringen påvirker også lønnsforhandlinger i flere fastlandsindustrier, ettersom muligheten for å bli ansatt i den relativt høytlønnede petroleumsindustrien blir mindre tilgjengelig, noe som endrer arbeidstakernes forhandlingsmakt.

Sysselsettingen i industrien faller derfor på kort sikt som følge av mindre etterspørsel fra petroleumssektoren, men stiger på litt sikt på grunn av lavere lønnskostnader og svekket kronekurs (se figur 16). Sysselsettingen i offentlig sektor øker på kort sikt som følge av den kontrasykliske finanspolitikken (økte offentlige utgifter), men faller på lengre sikt som følge av noe mindre offentlige utgifter på grunn av mindre tilgang på penger fra SPU.

Figur 16

Endringer i sysselsetting i ulike sektorer ved investeringsstans på norsk sokkel.

1000 personer

Investeringer i fastlandsøkonomien faller noe som følge av investeringsstans på norsk sokkel, også på lang sikt. Det er hovedsakelig to årsaker til dette. Den første er at bedrifter forventer at de kommer til å trenge et lavere nivå av realkapital i fremtiden som følge av en noe lavere produktivitet i økonomien (siden petroleumssektoren er særlig produktiv). Den andre er at et lavere press i økonomien og midlertidig reduksjon i sysselsettingen fører til et fall i reallønnsveksten, som igjen gjør det lønnsomt for bedrifter å bytte noe kapital med arbeidskraft i produksjonen sin.

Finansiering av offentlig velferd

Som vist i figur 14 over, fører investeringsstans i petroleumssektoren til en midlertidig økning i offentlig og privat konsum – dette skyldes den kontrasykliske politikken som kommer som respons på investeringsfallet. På sikt faller konsumet noe som følge av mindre overføringer av olje- og gassinntekter til Statens pensjonsfond utland (SPU) (se figur 17). En reduksjon i verdien av fondet over tid innebærer en reduksjon i offentlig og privat konsum sammenlignet med referansebanen. Det skyldes at offentlig konsum reduseres og skattene økes for at handlingsregelen skal være oppfylt. Det er samtidig verdt å merke seg at svingningene i konsumet er små i forhold til reduksjonen i årlige inntekter fra petroleumsnæringen, da SPU og handlingsregelen bidrar til å spre inntektene fra olje og gass over tid.

Figur 17

Utviklingen i privat og offentlig konsum i referansebanen og ved investeringsstans.

Den langsiktige effekten på offentlig og privat konsum er imidlertid moderate – investeringsstansen fører til en permanent reduksjon på 1–2 %, som svarer til om lag ett års vekst i konsumet.

Reduksjonen i samlet konsum vist over sier derfor noe om hvordan statens evne til å finansiere offentlig velferd (tjenester og stønader) påvirkes av investeringsstans. Ved letestans blir forskjellen enda mindre.

Relevans for letestans

Resultatene over viser at en framskyndet reduksjon i petroleumsaktiviteten ikke har store konsekvenser for BNP på lang sikt, selv i et tilfelle med investeringsstans på norsk sokkel. Det skyldes ikke minst at fallet i lønninger, konsum og investeringer kompenseres for ved en bedret handelsbalanse for fastlandsøkonomien. Effekten av olje- og gassinntektene har langt på vei blitt jevnet ut av opprettelsen av SPU og handlingsregelen, som har kontrollert innfasingen av oljepenger inn i økonomien. Reduksjonen i privat og offentlig konsum som følge av redusert aktivitet i petroleumssektoren er derfor beskjeden og spredd ut over lang tid. En av grunnene til dette er at vi har lagt Sokkeldirektoratets basisalternativ til grunn og ifølge dette vil petroleumsvirksomhetens betydning for norsk økonomi avta en god del i årene som kommer. En letestans (eller investeringsstans) vil framskynde en slik nedgang, men virkningen på lang sikt er mindre fordi vi da sammenlikner med en situasjon hvor utvinningen antas å være beskjeden selv uten en stans i leting.

Vi ser i tillegg at reduksjonen i aktiviteten i økonomien og den påfølgende lavere styringsrenten medfører et fall i lønnsutgiftene til konkurranseutsatt sektor (sammenlignet med referansebanen). Som konsekvens av reduserte petroleumsinvesteringer, får vi en ressursvridning vekk fra olje og gass og til en viss grad offentlig og skjermet sektor mot konkurranseutsatt sektor, som opplever bedret konkuranseevne.

I et scenario der man «kun» stanser leting etter mer olje og gass, og ikke har begrensninger i aktiviteten i eksisterende felt, vil reduksjonen i både investeringer og aktivitet for øvrig på sokkelen være klart lavere enn i scenarioet skissert over. Effektene på fastlandsøkonomien av en slik politikk vil være lignende i sin natur, men størrelsen på responsen vil være mindre. Basert på en lignende studie av Aune mfl. (2020) som studerte effektene av letestans, anslår vi at en stans i leting vil gi en klart mindre reduksjon i investeringer sammenlignet med referansebanen enn i scenarioet analysert over. Som resultat vil også de makroøkonomiske konsekvensene være mindre. Tidligere analyser (Aune mfl., 2020) tilsier et langsiktig fall i konsumet på 0,5–1 % sammenlignet med referansebanen. I tillegg vil sjokket på kort sikt være klart mindre, da en stans i leting tillater utnyttelsen av eksisterende ressurser til sitt fulle, og dermed blir det en mer gradvis effekt på petroleumsinvesteringer og inntekter fra norsk sokkel.

Sentrale usikkerhetsfaktorer og betydningen av disse

I resultatene over er det lagt til grunn et basisscenario fra Sokkeldirektoratet, og undersøkt effektene av å avvike fra dette via stans i leting og eventuelt også nye investeringer i kjente ressurser. Det er imidlertid betydelig usikkerhet om fremtida, også i et scenario uten endrede rammebetingelser. Som nevnt over har Sokkeldirektoratet nylig skissert to alternative mulighetsbilder som særlig fokuserer på fremtidig funnsannsynlighet og teknologiutvikling, og som kan karakteriseres som temmelig pessimistiske (Lav) og optimistiske (Høy). I førstnevnte faller produksjonen nesten like raskt som i politikkscenarioet vi har diskutert over. I et slikt scenario vil effekten av stans i leting ha lite å si for norsk økonomi – investeringer i petroleumsnæringen vil uansett falle betydelig, og forskjellen mellom en referansebane med uendret politikk og et politikkscenario med stans i leting blir liten.

Dersom de optimistiske anslagene for funnrater og teknologiutvikling skulle slå til, vil betydningen av letestans bli større. Det er likevel begrenset hvor mye ekstra ressurser som kan oppdages – særlig hvis man ikke åpner opp nye områder som Barentshavet nord (nær Svalbard). Selv i det optimistiske mulighetsbildet fra Sokkeldirektoratet faller produksjonen merkbart etter 2040. Et annet spørsmål er hvorvidt mulighetsbildet Høy fra Sokkeldirektoratet kan sies å være i tråd med Parisavtalen.

Fremtidig aktivitet på norsk sokkel avhenger naturlig nok også av forventede priser og etterspørsel etter norsk olje og gass. Sokkeldirektoratet legger til grunn olje- og gasspriser fra Finansdepartementet, og omtrent det samme gjelder scenarioene i modellanalysene beskrevet over. For oljeprisen betyr dette rundt 70 USD per fat, mens for gass er det lagt til grunn gradvis lavere priser fra dagens relativt høye nivå (realpriser, dvs. inflasjonsjustert).

Anslagene for oljeprisen er på linje med hva IEA forventer. IEA (2023a) legger til grunn oljepriser på 74 og 60 USD per fat i hhv. 2030 og 2050 i sitt Announced Pledges Scenario (APS) – noe høyere i Stated Policy Scenario (STEPS) og betydelig lavere i Net Zero Emissions Scenario (NZE). 9 Dersom oljeprisen faller i tråd med NZE scenarioet, vil lønnsomheten ved leting og utbygging av kjente funn avta betydelig, og effekten på norsk økonomi av letestans blir klart mindre. Hvis prisfallet skjer brått som følge av rask omlegging av global klimapolitikk, er det i stedet risiko for «stranded assets» (IEA, 2023b). Hvis oljeprisen i stedet utvikler seg i henhold til STEPS (80+ USD/fat), blir det noe større effekt av å stoppe leting etter olje og gass enn skissert over, men forskjellen blir trolig mindre enn om oljeprisen faller i tråd med NZE scenarioet.

For gass i EU forventer IEA (2023a) gradvis lavere priser. I APS legger IEA til grunn en pris på 7 USD/MMbtu i 2030 og 6 USD/MMBtu i 2050 – noe høyere/lavere i STEPS/NZE. Dette er noe lavere enn det som er lagt til grunn i modellanalysene over. IEAs prisanslag for 2030–50 er lavere enn dagens gasspriser i EU, og henger sammen med forventinger om betydelig reduksjon i EUs gassforbruk. Som nevnt tidligere legger IEA til grunn et fall på over 90 % i 2050 i APS. Å transportere gass til andre deler av verden er klart dyrere, og gassprisen i resten av verden er heller ikke spesielt høy i scenarioene til IEA (både for 2030 og 2050).

Oppsummering

Petroleumsvirksomheten har vært og er viktig for norsk økonomi, og inntektene fra salg av olje og gass har bidratt til økt velstand for den norske befolkningen. Det er derfor verdt å undersøke hvilken betydning videre leting etter olje og gass kan ha for fremtidig økonomisk velferd i Norge.

I denne rapporten har vi diskutert hvilken effekt letestans eller eventuelt mer omfattende begrensning i petroleumsinvesteringer kan ha for norsk økonomi og statens evne til å finansiere fremtidig økonomisk velferd, dvs. offentlige tjenester og stønader, samt privatøkonomisk velferd. Diskusjonen bygger på ulike studier utført i Statistisk sentralbyrå, der en modell for norsk økonomi (KVARTS) har blitt brukt.

Vår hovedkonklusjon er at videre olje- og gassleting – eller stans i videre olje- og gassleting – vil ha beskjeden innvirkning på statens evne til å finansiere offentlig velferd. Inntektene fra petroleumsnæringen plasseres i Statens pensjonsfond utland (SPU), og fases gradvis inn i økonomien via handlingsregelen. Videre leting etter olje og gass vil trolig gi økte inntekter på lang sikt, men disse økte inntektene vil utgjøre en begrenset andel av fondets totale størrelse. Dermed vil de i beskjeden grad påvirke statens evne til å finansiere offentlig (og privatøkonomisk) velferd. Leting etter mer olje og gass kan forventes å gi rundt ett prosent mer penger til velferd i Norge enn det vi ville hatt uten leting. Det utgjør ikke mer enn ett års vekst i økonomien.

I tillegg viser modellanalysene at utfasing av petroleumsaktiviteten vil være gunstig for konkurranseutsatte bedrifter på fastlandet, noe som er med på å dempe velferdseffektene av å stanse videre leting.

En viktig forklaring på de relativt beskjedne effektene av videre leting er at den klart største andelen av nasjonalformuen vår er knyttet til humankapital. Den utgjør 65 % av nasjonalformuen ifølge Finansdepartementet (2024). Til sammenligning utgjør naturressurser (inkl. olje og gass) 5 %, mens finanskapital (inkl. SPU) utgjør 15 %. Selv om utvinning av olje og gass er produktive næringer, kan humankapitalen – altså arbeidskraften – også brukes til å produsere andre verdifulle varer og tjenester, om enn ikke fullt så lønnsomme som olje og gass.

Referanser

- Cappelen, Å. og T. Eika (2020). Immigration and the Dutch disease A counterfactual analysis of the Norwegian resource boom 2004–2013. Open Economies Review, 31(3), 669–690.

- Aune, F.R., Å. Cappelen og S. Mæland (2020): Konsekvenser av redusert petroleumsvirksomhet. Makroøkonomiske effekter av politiske tiltak for å redusere norsk produksjon av olje og gass, Rapporter 2020/38, Statistisk sentralbyrå. https://www.ssb.no/nasjonalregnskap-og-konjunkturer/artikler-og-publikasjoner/_attachment/435324

- Cappelen, Å., H. Hungnes, M. Jasinski og J. Skretting (2023): Raskere nedbygging av petroleumsnæringen, kap. 7 i Bjertnæs mfl.: Utfordringer for lønnsdannelsen og norsk økonomi. Utredning for Frontfagsmodellutvalget, Rapporter 2023/99, Statistisk sentralbyrå. https://www.ssb.no/nasjonalregnskap-og-konjunkturer/konjunkturer/artikler/utfordringer-for-lonnsdannelsen-og-norsk-okonomi

- Cappelen, Å., H. Hungnes, M. Jasinski og J. Skretting (2024): Macroeconomic and industry effects of phasing out the petroleum industry (or Dutch disease in reverse?), kommer som Discussion paper, Statistisk sentralbyrå.

- Finansdepartementet (2024): Perspektivmeldingen. Meld. St. 31 (2023 – 2024).

- Hungnes H, S. Midttun og B. Strøm (2020): Ringvirkninger av petroleums-næringen i norsk økonomi, Rapporter 2020/49, Statistisk Sentralbyrå.

- IEA (2023a): World Energy Outlook 2023. Paris: IEA/OECD.

- IEA (2023b): The Oil and Gas Industry in Net Zero Transitions. World Energy Outlook Special Report. Paris: IEA/OECD. https://iea.blob.core.windows.net/assets/f065ae5e-94ed-4fcb-8f17-8ceffde8bdd2/TheOilandGasIndustryinNetZeroTransitions.pdf

- Rystad Energy (2024): NCS investment boom delays decline to the next decade. August 2024. https://www.rystadenergy.com/insights/cooldown-on-the-horizon-after-ncs-spending-surge

- Sokkeldirektoratet (2024): Ressursrapport 2024. https://www.sodir.no/aktuelt/publikasjoner/rapporter/ressursrapporter/ressursrapport-2024/