Forord: Hva risikerer Norge når klimamålene skal nås?

Staten Norge er tungt lastet med eierandeler i fossil energi; særlig gjennom SDØE som er statens direkte eierandeler i olje- og gassvirksomheten, gjennom fossile investeringer i 300-milliardersklassen i Oljefondet og ved at staten eier 67 prosent av aksjene i Statoil.

Mye annen finansiell klimarisiko som staten Norge tar, er ikke like lett å få øye på. Denne risikoen ligger gjemt i regelverk og ordninger som sjelden er gjenstand for et faktabasert offentlig ordskifte. To eksempler: Gjennom særreglene i oljeskattesystemet bærer staten Norge om lag 88 prosent av investeringer på sokkelen. Så har vi statens garantiinstitutt – GIEK – som garanterer for store lån også til næringsvirksomhet innen fossil energi. Dette kan du lese mer om i artikkelen tilLars-Henrik Paarup Michelsen Oversikt – statens finansielle klimarisiko.

I Henrik Tveters Scenarier for fremtidig petroleumsutvinning i Barentshavet – statens risiko i dagens skatteregime – kan du sette deg inn i hvilken økonomisk risiko staten tar gjennom skatteregimet hvis oljeselskapene investerer overskuddet sitt i ny leting og utvinningsprosjekter med lang tidshorisont, framfor å betale grunnrenteskatt som ville ha havnet i Oljefondet.

Det er Stortinget som har ansvar for at vi holder oss med hensiktsmessige lover, regler og en eierskapspolitikk som reflekterer de utfordringene og mulighetene landet vårt skal håndtere. Nå står vi foran en global energiomstilling. De tillitsvalgte i vårt nyvalgte Storting bør fordomsfritt stille seg blant annet følgende spørsmål:

- Hvor stor økonomisk risiko er staten villig til å ta i håp om at oljenæringen fremover skal by på sårt tiltrengte regionale arbeidsplasser? Finnes det mindre risikofylte måter å stimulere til næringsvirksomhet som er mer i tråd med målsettingene i Parisavtalen?

- Når vi vet at verdens klimagassutslipp skal reduseres dramatisk, hvor lenge kan det lønne seg å fortsette med investeringer i nye prosjekter for fossil energi?

- Hvordan vil elektrifiseringen i transportsektoren og annen teknologiutvikling påvirke etterspørsel etter olje og hvordan vil endringene kunne påvirke lønnsomheten til nye utbyggingsprosjekt i Barentshavet?

- Er det i 2017 og i tiden fremover økonomisk fornuftig at staten Norge investerer tungt i fossil energi verden over – gjennom Oljefondet og som majoritetsaksjonær i Statoil?

- Er det forenelig med prinsippene om risikospredning at staten gjennom Oljefondet investerer 300 milliarder kroner i fossil energi?

- Er det på tide at staten får en tyngre hånd på rattet som majoritetsaksjonær i Statoil og enten krever større utbytte eller raskere omstilling til fornybare produkter som blir etterspurt i en verden som når klimamålene? Eller bør staten selge seg ned i Statoil, kanskje i en omstrukturering der selskapet splittes opp?

- Hvilken økonomisk risiko tar staten gjennom særreglene i oljeskatteregimet? Hvordan ser denne risikoen ut gitt ulike oljepriser?

- Kan det tenkes at oljeinntektene staten gjennom skattesystemet reinvesterer i ny fossil energi vil kaste mer av seg i andre sektorer?

- Er oljeskatteregimet tilpasset en situasjon der forbruket av fossil energi må trappes ned og der fornybar energi stadig blir mer konkurransedyktig på pris?

Både statens eierandeler i fossile selskaper og lov- og regelverk tilknyttet petroleumsnæringen må belyses fra flere vinkler om vi skal kunne danne oss et bilde av hvilken økonomisk risiko oljelandet Norge nå står overfor. Denne diskusjonen haster.

– Overgangen til fornybar energi går mye fortere enn ventet, sa klima- og miljøminister Vidar Helgesen da han tidlig i oktober 2017 nedsatte ekspertutvalget som skal se på statens klimarisiko.

Med denne rapporten ønsker vi å bidra til et offentlig ordskifte om statens økonomiske klimarisiko uten å ende opp i den lite fruktbare diskusjonen «for eller imot norsk oljenæring». Et marked i stor endring fordrer at vi drøfter statens klimarisiko faktabasert og med vekt på fremtid, ikke fortid. Vi trenger en informert samtale tuftet på fakta framfor følelser, om staten Norges reelle klimarisiko og om hvordan den kan synliggjøres, måles og håndteres. Eller som det kokes ned til i første artikkel i denne rapporten – signert Anders Bjartnes:

– Hvordan kan oljepolitikken legges om for å bli bedre tilpasset en utvikling der etterspørselen faller – og både olje og gass gradvis blir mindre verdt?

Rapporten gir særlig et blikk inn i de ulike delene av det norske oljeskatteregimet, men er ikke ment å gi et fullstendig bilde av statens totale klimarisiko. Vi håper den kan inspirere til videre diskusjon og drøftelser. Kontakt oss gjerne dersom du har innspill til saker eller vinkler som bør belyses under vignetten «statens klimarisiko».

Klimarisiko: Hva betyr det for olje og gass?

Anders Bjartnes

Redaktør for Energi og Klima og utgivelsene til Norsk klimastiftelse.

En verden som klarer Paris-målene vil bruke langt mindre fossil energi enn om klimautslippene ikke faller i tråd med vitenskapens anbefalinger. Dette gjelder både for kull, olje og gass.

Det er stor usikkerhet knyttet til den fremtidige bruken av kull, olje og gass. Ulike scenarioer og spådommer spriker veldig. Men det er noen sammenhenger man ikke kommer utenom. Forbruket av fossil energi og klimautviklingen er to sider av samme mynt. En fremtid i tråd med Paris-målene betyr langt lavere etterspørsel enn om vi fortsetter som før.

Alle fremtidsbilder som legger til grunn at klimamålene blir nådd vil forutsette et raskt fall i bruken av kull. I Norge er det lett for nær sagt alle å slutte seg til utsagn om at kullet er en «versting» som må vekk, mens det raskt blir mer politisk strid omkring oljen og gassens fremtid. I det følgende skal vi se nærmere på faktorer som spiller inn når klimarisiko knyttet til olje og gass blir drøftet.

Det presise begrepet er overgangsrisiko; som betegner risiko knyttet til endringene forsterket klimapolitikk og ny teknologi representerer. Nøkkelordene er fallende etterspørsel og de økonomiske og politiske effektene dette vil ha.

ULIKE FREMTIDSBILDER – SCENARIOER

For å forstå hvordan ulik klimautvikling kan påvirke den fremtidige etterspørselen etter olje og gass, kan det være hensiktsmessig å bruke Det internasjonale energibyrået (IEA) som kilde.

La oss se på oljen først.

I sine årlige rapporter beskriver IEA hvordan etterspørselen etter fossil energi vil se ut i ulike klimascenarioer. Det IEA kaller sitt hovedscenario, New Policies Scenario, beskriver en utvikling frem mot 2040 hvor forbruket av olje stiger fra dagens nivå på omkring 97 millioner fat om dagen til 103,5 millioner fat i 2040. Her vokser oljeetterspørselen sakte, men sikkert, utover på tyve- og trettitallet. Dette scenarioet sammenfaller med en økning i temperaturen på 3-4 grader.

Et scenario som peker mot IEAs definisjon av togradersmålet gir en annen utvikling. Også i dette IEA-scenarioet brukes det fortsatt mye olje i 2040, men vesentlig mindre enn i en verden der klimapolitikken ikke lykkes. Dette scenarioet kalles i IEAs språkbruk 450 ppm scenario og bygger på et karbonbudsjett der det er 50 prosent sjanse til å holde oppvarmingen under to graders økning. Dette scenarioet forutsetter for øvrig at karbonfangst og -lagring (CCS) tas i bruk i stor skala, men som kjent ligger utviklingen innen CCS langt etter «skjema». Uten CCS vil etterspørselen etter kull og gass være lavere – gitt at togradersmålet likevel nås.

Avstanden mellom de to utviklingsbanene blir raskt uansett ganske stor. I 2040 vil vi i en togradersverden bruke omkring 30 millioner fat om dagen mindre enn om vi får en utvikling i tråd med 3-4 graders oppvarming. I grove termer tilsvarer dette «gapet» omkring tre ganger Saudi Arabias årlige oljeproduksjon.

Lavere oljepriser

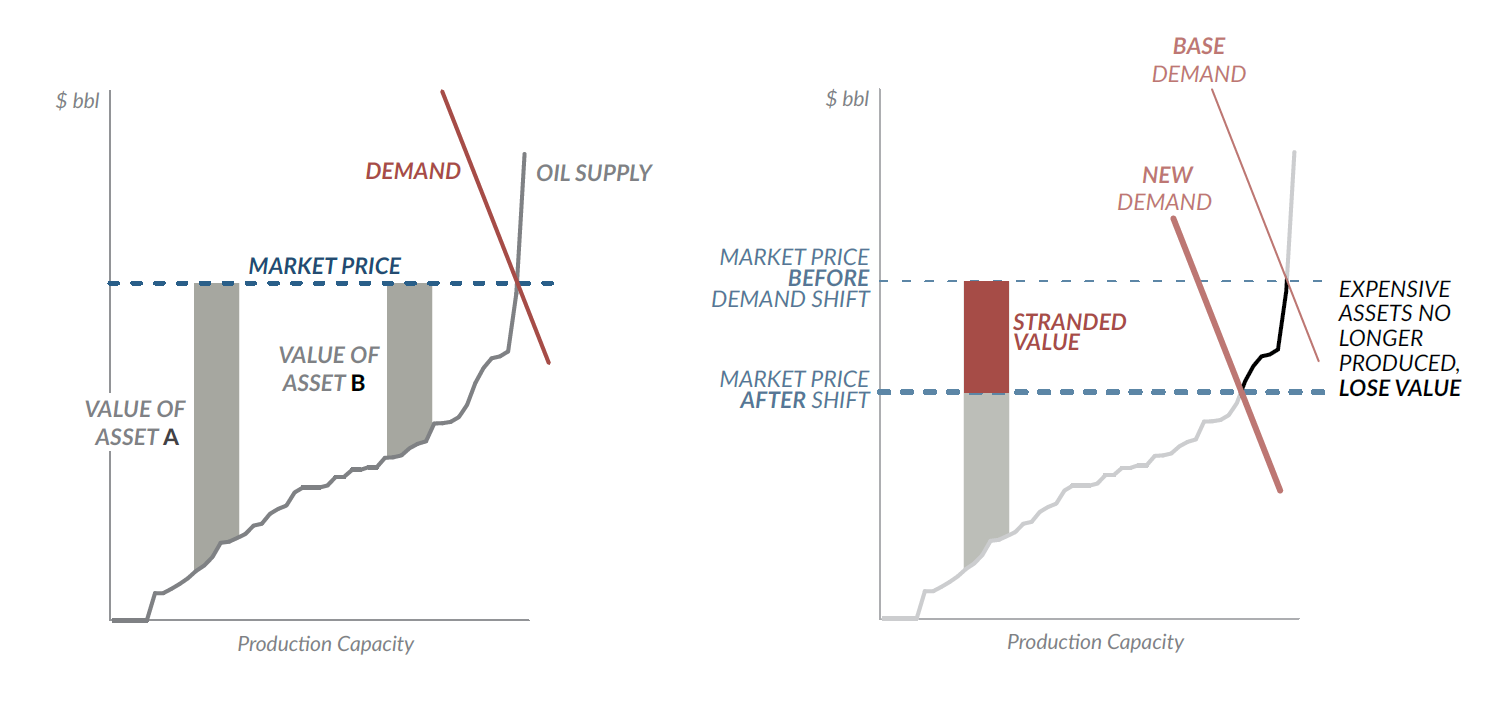

Den lavere etterspørselen omsettes i lavere priser på olje enn man ellers ville hatt. Årsaken er helt enkelt at den dyreste oljen ikke lenger er nødvendig å utvinne når forbruket faller. Derfor blir prisene lavere. Hvor store utslagene blir er selvsagt usikkert, men den langsiktige oljeprisen forventes å speile kostnadene ved den dyreste produksjonen som er nødvendig for å dekke behovet. Lavere etterspørsel vil derfor speiles i lavere priser.

Oljeland og oljeselskaper taper på to måter hvis en slik utvikling slår til. For det første blir all eksisterende produksjon mindre verdt. For det andre blir det ulønnsomt å sette i gang mange nye prosjekter, slik at aktiviteten blir lavere. Dette vil igjen speiles i form av lavere etterspørsel etter varer og tjenester langs hele verdikjeden; det trengs mindre seismikk og færre borerigger, det blir mindre behov for ingeniørtjenester og alle slags forsyninger.

Den samme logikken som gjelder for olje, vil også gjelde for gass. Men gass er likevel annerledes enn olje. Olje er en råvare som lett kan fraktes rundt om i verden. Gass er derimot avhengig av rørsystemer eller «ompakking» til LNG for å kunne bli transportert fra produsent til forbruker. Selv om veksten i LNG har gjort gass likere olje, er det fortsatt betydelig større geografiske forskjeller på gassprisene.

Gass har dessuten den fordelen at den er renere enn sine fossile brødre, men i økonomisk forstand kan gassen være minst like utsatt for klimarisiko som olje. Årsaken er blant annet at gassen møter konkurranse fra svært mange kanter og at det er lange tidshorisonter ved bygging av ny infrastruktur som gassrør eller LNG-fabrikker.

Olje har inntil nylig vært nær enerådende i transportsektoren og har således hatt en ganske beskyttet tilværelse. Dette er i ferd med å ta slutt, men likevel har nok gass fortsatt flere konkurrenter. I kraftproduksjon kniver gass både med kull og fornybar energi. I et kraftsystem med både kull og gass, vil gass kunne vinne markedsandeler så lenge det er kull igjen i systemet. I øyeblikket kullet er borte, vil hver nye solcellepanel eller nye vindmølle bety mindre bruk av gass gitt at totalforbruket holder seg ganske stabilt.

Det samme vil være tilfellet for gass som brukes til oppvarming. Når hus isoleres bedre, så faller gassbehovet. Når søppelfyrte fjernvarmeanlegg bygges ut, så erstattes gassen.

Mens både gassrør og LNG-fabrikker er store investeringer med lang lede- og byggetid, beveger konkurrentene seg mye fortere. Dette er en viktig dimensjon når gassens eksponering mot klimarisiko skal forstås.

Hvor mye solenergi og batterier som vil være i drift i Europa i 2040, er umulig å si. Men det vil være ganske avgjørende for økonomien i gassmarkedene.

Et svært viktig utviklingstrekk er at mer av energibehovet nå kan løses gjennom desentral produksjon som skjer nærmere forbrukeren enn man har vært vant til. Solceller på taket kombinert med et Tesla-batteri er et illustrerende eksempel, men det gjelder for eksempel også adgangen til å styre forbruk som digital teknologi åpner for. Forbrukstopper kan dempes ved at deler av energiforbruket kobles ut. Fellestrekket ved de desentrale løsningene er at de kan rulles ut raskt. Markeder kan derfor endres mye i løpet av perioden det tar å planlegge og bygge for eksempel en LNG-fabrikk.

STORT SKIFTE I MENTALITET

Vi skal ikke mange år tilbake før den dominerende forestillingen blant beslutningstakere i energisektoren, og i politikken som omkranser den, var denne: Verden trenger mer olje og gass, veksten i etterspørsel kommer til å fortsette. Derfor kommer prisene over tid til å stige – helt enkelt fordi olje og gass er en ikke-fornybar ressurs og de gjenværende kildene blir stadig vanskeligere tilgjengelig. Alternativene er små og puslete, og vil ikke gjøre noe virkelig innhogg på svært mange år – om det noen gang skulle skje. Ergo er det liten risiko i å satse ressurser på å lete etter og legge til rette for å utvinne petroleum. Prisene vil svinge, men i det lange løp vil de gå oppover, simpelthen fordi olje og gass er ikke-fornybare ressurser.

Dette var, og er i enkelte miljøer fortsatt, den bærende ideen både tenkning og beslutninger ble bygget på. Selv om klimaspørsmålet kom sterkere på banen, ble dette temaet forsøkt holdt i en annen boks. Man ville ikke se sammenhengen.

De siste årene har dette begynt å snu. Det har skjedd et veldig mentalt skifte hos noen av oljeselskapene. Mange, særlig amerikanske selskaper som Chevron og Exxon, sitter fortsatt låst i det gamle verdensbildet. Men noen oljetopper, som Statoils Eldar Sætre og Shells Ben van Beurden, snakker om at det kan komme en «peak» i etterspørselen. Der det tidligere var snakk om «peak oil» og frykt for at brønnene ville gå tomme, snakkes det nå om «peak demand» – altså at behovet for olje etter hvert vil falle.

Med klima som utgangspunkt, er det to forhold som er verdt å se på her. For det første; på hvilket nivå kommer en eventuell «peak»? For det andre, når er det en «peak» vil inntreffe? Jo lavere det globale oljeforbruket er når det snur, jo bedre er sjansen for å unngå de alvorligste klimaendringene. Og jo raskere det skjer, dess bedre er det. Samtidig vil en «peak» være dårlig nytt for oljeselskapene – særlig hvis den følges av et bratt og raskt fall i etterspørselen.

Det er naturligvis stor usikkerhet om dette. Ser vi rundt oss akkurat nå, er det lite som tyder på at en «peak» er om hjørnet. I andre kvartal 2017 var den globale oljeetterspørselen ifølge IEA 2,3 millioner fat høyere enn samme periode i fjor, en vekst på 2,4 prosent. Dette er en svært høy vekst. Både i USA og Europa økte diesel- og bensinforbruket kraftig. I OECD-landene har oljeforbruket vært i en svakt fallende trend i mange år, men altså ikke entydig. Den generelle økonomiske utviklingen, og prisen på olje, spiller fortsatt mye inn – også i den rike delen av verden. For eksempel kjører amerikanerne betraktelig mer bil når drivstoffet er rimelig.

INDIAS OG KINAS ELBILPOLITIKK VIKTIG DRIVER

Ser vi et tiår eller to lengre frem, er det to store drivere som trekker i hver sin retning.

På den ene siden er befolkningsvekst og velstandsutvikling, først og fremst i Asia, den sterkeste driveren for økt etterspørsel etter fossil energi. Flere mennesker vokser inn i den globale middelklassen og ser bilen som et oppnåelig gode. Mer varer produseres og transporteres, handelen øker, folk reiser mer. Vi bruker flere produkter der olje er innsatsfaktor. Flere lastebiler, båter og fly trengs for å sikre bevegelse både av varer og personer.

På den andre siden er det også sterke drivere for lavere etterspørsel; klimapolitikk og teknologisk endring kan fjerne markeder der oljen har vært enerådende. Utslippskrav, elbiler og annen elektromobilitet, smartere logistikkløsninger, deleøkonomi; alt dette trekker i retning av mindre oljebehov.

Et viktig utviklingstrekk i det siste har vært at byer varsler dieselforbud og at flere land setter sluttdato for salg av fossile biler. Norge har sagt 2025, Nederland vil ha slutt i 2030. Oxford blir fra 2020 den første byen i Storbritannia med forbud mot fossilbiler. Københavns ordfører vil ha dieselforbud, og i Paris er det varslet full stopp fra 2030.

Sett med oljeøyne er ikke den politiske risikoen lenger knyttet bare til nasjonal politikk eller utslippsstandarder på EU-nivå. Lokale myndigheters opptreden kan være like viktig. Parallelt skjer en forsert utrulling for eksempel av el-busser. Wiesbaden, Amsterdam, Trondheim; el-drevne busser kommer som et resultat av lokale beslutninger der målet først og fremst er å bli kvitt lokal forurensning.

Tradisjonelt har det vært lagt til grunn at dette skiftet vil inntreffe i de rike landene før det skjer i utviklingsland og fremvoksende økonomier, altså at vi bytter ut fossilbil med elbil raskere i Europa og USA enn i Asia.

Tegn i det siste kan tyde på at det kan bli motsatt, eller i det minste at det skjer mer parallelt. India og Kinas satsing på elbiler er et eksempel. Kina er det største markedet for elbiler i verden. Bilfabrikantene må møte myndighetenes krav til nullutslippskjøretøyer og forventningene til fortsatt vekst er store. Aksjekursen på BYD – Kinas største elbilprodusent med den amerikanske milliardæren Warren Buffett som storaksjonær – steg markant gjennom høsten 2017.

Indias statsminister Narendra Modi vil ha alle nye biler elektrifisert fra 2030 og den indiske staten stimulerer innenlandsk elbilproduksjon ved å støtte produsenter som Tata og Mahindra gjennom offentlige innkjøp. Uten store egne oljeressurser vil India kunne redusere importregningen betydelig gjennom elektrifisering.

Kamp mot lokal forurensning er et kjempeargument for elektrifisert transport både i India og Kina. Helseskadene på grunn av utslipp er store.

Det er likevel mange hindringer som kan bremse rask elektrifisering. Ladeinfrastruktur må bygges ut. Råvarer til batterier kan også bli en knapphetsfaktor, men retningen er likevel klar; elektromobilitet blir mer konkurransedyktig. Forbrenningsmotoren er på vei mot historiens skraphaug.

Slår elbilene for alvor igjennom i verdens to mest folkerike land, kan verdens oljebehov 15-20 år frem i tid bli påvirket mye mer enn de fleste prognosemakere har lagt til grunn.

OLJE BRUKES TIL MANGE TING

Olje brukes til mange ting. Transportsektoren er den viktigste avtakeren. Personbiler, busser, lastebiler, anleggsmaskiner, båter og fly: Alt går på bensin og diesel. Transportarbeidet sluker til sammen drøyt 60 prosent av det totale oljeforbruket.

Transport står for den absolutt største delen av det globale oljeforbruket, men også petrokjemi og andre industriformål er en viktig kunde for verdens oljeselskaper.

Andre viktige sektorer er petrokjemisk industri – plast i ulike former brukes til nær sagt alt mellom himmel og jord.

Oppvarming er også et viktig marked. I mange land er oljefyren fortsatt i bruk.

Dessuten brukes drøyt 5 prosent av verdens olje til kraftproduksjon. Det er en kostbar og forurensende måte å lage strøm på, men den er sikker. Har du et dieselaggregat, så har du strøm i stikkontakten.

Olje kan erstattes av fornybar energi i svært mange sektorer. Sverige har erstattet oljefyring fra importert olje med hjemmeavlet bioenergi – et godt eksempel på en lavthengende frukt. Solenergi og batterier kan erstatte dieselaggregater. Biobaserte produkter kan komme istedenfor olje i kjemikalier og plast, for eksempel. Og elektromobilitet kan overta for forbrenningsmotoren både til lands og til havs; elbilenes gjennombrudd er ikke lenger en fjern drøm, de aller fleste forståsegpåere regner med at fossilbilen utkonkurreres i ganske nær fremtid. Elektrisk drevne busser, båter og anleggsmaskiner kommer også.

For oljemarkedet er det avgjørende hvor fort dette skjer. Markedsmekanismen virker. Når elektromobilitet blir billigere og bedre enn forbrenningsmotoren, så vil elbilen vinne konkurransen – akkurat som ny teknologi har overtatt for gammel i andre teknologiskift. Bilen overtok i sin tid for hesten. De siste tiårene har vi sett hvordan digital teknologi har overtatt i mange sektorer. Smarttelefonen er et godt eksempel.

Pris er selvsagt en nøkkelfaktor, men reguleringer og politiske inngrep av alle slag vil også være med på å drive utviklingen fremover. At land setter en «sluttdato» for salg av siste fossilbil er et slikt politisk signal, likeledes at byer setter forbud mot bruk diesel- og bensinbiler. Også økonomiske incentiver som prisdifferensiering i bomringen er et eksempel på reguleringer som virker. Retningen er entydig. Spørsmålet er hastigheten på endringsprosessene.

UTSLIPP FRA PRODUKSJONEN

Det er når olje og oljeprodukter brennes at utslippene er absolutt størst, men også produksjonen medfører betydelige utslipp. Nivået varierer med bakgrunn i en rekke forhold. Canadisk tjæresand og tungolje fra Venezuela er eksempler på olje med særlig høyt CO₂-avtrykk.

Hva slags energikilder som brukes er også en svært viktig faktor. For eksempel vil elektrifisering fra land gi langt lavere CO₂-avtrykk i produksjonen enn om man bruker en gassturbin om bord på en plattform.

Når det gjelder gass, vil rørgass (som Norge leverer til kontinentet og Storbritannia) som oftest ha lavere utslipp enn LNG der «ompakkingen» av gassen representerer utslipp i to omganger.

Med klimarisiko som utgangspunkt er imidlertid utslippene knyttet til produksjonen av olje og gass i første rekke et spørsmål om omdømme. Mange selskaper har for eksempel trukket seg ut av tjæresand fordi de ikke vil bære belastningen det representerer å stå for den mest forurensede oljeproduksjonen. I en verden der klima blir viktigere kan det å velge en strategi som kombinerer lave kostnader med lave utslipp (fra produksjonen) være en måte oljeselskapene kan beskytte seg på.

Skattlegging av CO₂-utslipp i produksjonen stimulerer til utslippsreduksjoner, men CO₂-prisen skal være veldig høy før dette gir utslag som betyr at et felt forblir liggende mens et annet bygges ut. At norsk oljesektor har relativt lave utslipp, knyttes gjerne til at Norge i mange år har stimulert renere produksjon gjennom CO₂-avgiften.

OLJENS CO₂-AVTRYKK OPPLYSES IKKE TIL FORBRUKEREN

Men forbrukerne har ingen mulighet til å velge «ren» olje fremfor olje som er produsert med mer CO₂-utslipp. Det finnes ikke noe system der CO₂-avtrykket i petroleumsproduksjon opplyses til forbrukeren, slik at hun kan velge diesel med lavest mulig CO₂-avtrykk foran (enda) mer forurensende vare.

Krav om transparens til ulike produkters CO₂-avtrykk gjennom hele verdikjeden er en trend som også kan tenkes å omfatte oljesektoren, men det kreves i så fall et system som likner på den omstridte ordningen med opprinnelsesgarantier for fornybar energi. All olje eller gass som omsettes i et marked ville måtte utstyres med en varedeklarasjon som dokumenterer opphavet og CO₂-avtrykket som har blitt til underveis. På denne måten ville forbrukerne kunnet skille mellom olje og gass som er mer eller mindre forurensende.

Men noe slikt system finnes altså ikke i dag og fra klimarisikoståsted blir derfor utslippene ved produksjon en faktor som ikke har veldig stor betydning, annet enn i selskapenes omdømmebygging. Slik vil det være så lenge du som forbruker ikke kan velge mellom ulike kvaliteter olje og gass.

Men omdømme er ingen uviktig faktor. At Statoil – og mange andre selskaper – har trukket seg ut av «versting-sektorer» som canadisk tjæresand er et eksempel på dette. Mange vil trolig plassere Arktis i samme kategori som tjæresanden.

PRODUSENTENE BÆRER RISIKOEN

Den økonomiske risikoen om fremtidig etterspørsel er et problem for oljeprodusenter og oljeselskaper, ikke for forbrukere og importland.

Lavere oljepriser er en gigantisk omfordeling fra produsent til forbruker. Når prisene faller, slår dette rett inn i lommeboken i konsumentlandene mens de oljeproduserende landene taper. Denne effekten kan avleses i økonomien etter oljeprisfallet vi har opplevd de siste årene. Mens den norske staten i toppåret 2008 hadde en kontantstrøm fra petroleumsvirksomheten på nesten 500 milliarder kroner, var den i 2016 redusert til under 150 milliarder kroner.

I land med høye avgifter slår oljeprisfall mindre dramatisk ut for forbrukerne enn der avgiftene er lave. En amerikansk konsument opplever et sterkere prisfall enn i Europa.

Alt annet like vil lave produsentpriser gjøre det lettere å øke skatter og avgifter på fossilenergi – og i land som opererer med forbrukersubsidier kan nivået kuttes. Importland kan altså forbedre statens finanser lettere når prisene er lave enn når de er høye. Å innføre CO₂-avgifter av forskjellige slag blir derfor mindre avskrekkende.

Det er ingen grunn til å tro at FN eller et annet internasjonalt organ noensinne vil dele ut kvoter til land som produserer olje, kull og gass og slik regulere tilbudet av fossil energi.

Det er heller ingen grunn til å tro at produsentland – i noe nevneverdig omfang – frivillig vil avstå fra å produsere lønnsom olje og gass.

Det er utviklingen på etterspørselssiden som kommer til å avgjøre hva som lønner seg å produsere. Dette plasserer risikoen hos produsentland og i oljeselskapene. Det er de som må tilpasse seg hvis etterspørselen faller.

Et viktig usikkerhetsmoment i dette bildet er hvordan land og selskaper vil tilpasse seg hvis – eller når – vi opplever «peak demand» og det blir antatt at etterspørselen vil falle raskt med lavere priser som følge.

Alle oljeselskaper driver kostnadsjakt og har fått kostnadene betraktelig ned de siste årene. Både teknologiske fremskritt og press mot leverandørkjedene driver kostnadene ned. Prosjekter som kan levere billig olje foretrekkes fremfor de dyre.

For mange oljeproduserende land kan det være fristende – eller rent ut sagt nødvendig – å øke produksjonen for å kompensere lavere pris gjennom økt volum. Hvis forventningen er at prisene vil være lavere i fremtiden, gjelder det å selge mest mulig fortest mulig. Logikken blir helt annerledes enn den var da forventningen om stadig økende priser var den bærende tilnærmingsmåten.

TIDSASPEKTET VIKTIG

Tidsaspektet er viktig i klimarisikoanalyse: Selskaper og land er i realiteten i samme båt. Oljeressurser som kan bygges ut og realiseres raskt er mer attraktive enn prosjekter som ligger langt frem i tid. Det har vært en tydelig trend de siste årene i retning av prosjekter med kortere lede- og byggetid. Ingenting tilsier at oljeetterspørselen vil stupe på denne siden av 2025. Derfor kan det være rimelig trygt å investere i prosjekter som tjener seg inn på noen få år, mens det er langt mer tvilsomt å satse på petroleumsutvinning som må ha god inntjening frem mot 2040-50 for å være lønnsomt.

Oljeselskapene er i søkelyset når verdens finansmiljøer og investorer retter oppmerksomheten mot klimarisiko. Å få finansiering til prosjekter som er tvilsomme fra klimaståsted ser ut til å bli vanskeligere. For eksempel varslet den franske storbanken BNP Paribas i oktober 2016 at den ikke lenger vil finansiere oljeprosjekter innen tjæresand og i arktiske strøk.

Det langt viktigste arbeidet som er gjort på dette feltet de siste årene er G20-landenes Task Force on Climate Related Financial Disclosures. Den britiske sentralbanksjefen Mark Carney tok initiativet, den tidligere New York-ordføreren Michael Bloomberg ledet arbeidet.

Bak det avskrekkende navnet og den enda verre forkortelsen TFCD gjemmer det seg en rekke konkrete råd til både selskaper og investorer som vil forstå hvordan klimapolitikk og teknologisk endring vil påvirke denne sektorens fremtid.

En av anbefalingene i rapporten er at energiselskaper i sin rapportering bør «vurdere å beskrive om – og hvordan – godtgjørelse til ledende ansatte, inkludert økonomiske ytelser, tar hensyn til klimarelaterte trusler og muligheter».

På et litt enklere språk er altså rådet at oljeselskapenes toppsjefer bør få «klimabonus» hvis de gjør jobben sin ordentlig.

Blant rådene ellers er at energiselskaper bør opplyse hvordan klimarelaterte trusler og muligheter er integrert i deres strategiformuleringer og beslutningsprosesser. Selskapene bes også om å opplyse om hvilken karbonpris de forventer, og den potensielle betydningen av den for fremtidige inntekter.

Energiselskaper anbefales å vurdere virksomheten sin opp mot 2C-scenarioer og å opplyse om forutsetningene de legger til grunn.

HVORDAN KAN OLJEPOLITIKKEN TILPASSES KLIMARISIKO?

For et oljeland som Norge, og for politikerne som vil ha grep om denne sektoren, er rådene fra Bloomberg og Carney gode.

Oljeselskaper har i realiteten tre valg i møtet med en fremtid der klimapolitikken blir viktigere. Den britiske energieksperten Dieter Helm peker på disse tre alternativer i boken «Burn Out – the endgame for fossil fuels».

- Fortsette som før, ignorere klima, og håpe at det «går over».

- Omstille seg gradvis til fornybar energi.

- Høste av eksisterende produksjon, betale ut mest mulig utbytte, og styre mot avvikling.

Et oljeland som Norge står i realiteten overfor de samme valgene. Men å ignorere klimapolitikk som faktor er ikke et gangbart alternativ for et sivilisert land. Det er i en kombinasjon av alternativ 2. og 3. at det politiske rommet ligger.

Petroleumspolitikken i Norge har historisk bygd på forutsetningen om at etterspørselen vil vokse og prisene gradvis øke – en forventning om fremtidig lønnsomhet.

Når dette blir mer usikkert, må følgende spørsmål reises: Hvordan kan oljepolitikken legges om for å bli bedre tilpasset en utvikling der etterspørselen faller – og både olje og gass gradvis blir mindre verdt?

POLITISKE VEIVALG I NY STORTINGSPERIODE

Den nye stortingsperioden vil bringe mange anledninger til å se nærmere på oljepolitikken i lys av klimarisiko. Det nylig oppnevnte ekspertutvalget under Martin Skanckes ledelse vil forhåpentlig gi en grundig gjennomgang av risikofaktorene som gjør seg gjeldende, men det ligger utenfor utvalgets mandat å fremme forslag til ny politikk.

Det vil derfor være opp til andre aktører å trekke de politiske konklusjonene med bakgrunn i ekspertenes vurderinger.

Regjeringen må følge opp – og en konstruktiv opposisjon i Stortinget kan bruke denne anledningen til å fremme konkrete forslag.

Både skattesystemet og krav til grundigere analyser foran utbygginger er saker å se nærmere på. Iveren etter å åpne nye områder for oljeleting kan også bli påvirket.

Likeledes kan holdningen til statens eierskap og styring av relevante selskaper bli påvirket.

Det handler om å sørge for at den norske oljealderen rundes av på en vellykket måte. De politiske prosessene blir ikke enkle, og må ivareta mange hensyn. Men det er ingen vei utenom.

Klimarisiko er kommet for å bli. Det er et felt alle ansvarlige politikere og næringslivsledere må forholde seg til.

Oversikt – statens finansielle klimarisiko

Lars-Henrik Paarup Michelsen

Daglig leder i Norsk klimastiftelse

Hva skjer med Norge og norsk økonomi om verden girer opp innsatsen mot farlige klimaendringer? Om transportsektoren elektrifiseres langt raskere enn prognosene tilsier i dag, og Europa blir selvforsynt med fornybar energi? Hva skjer da med verdiene i Statoil, SDØE og Statens Pensjonsfond Utland?

Forhåpentligvis er dette noen av spørsmålene som det nye regjeringsutnevnte utvalget for klimarisiko skal gi svar på det neste året. I mandatet heter det at utvalget skal ”vurdere klimarelaterte risikofaktorer og deres betydning for norsk økonomi, herunder finansiell stabilitet”. Utvalget skal ikke foreslå politikkendringer, som nye retningslinjer for finanspolitikken, ny investeringsstrategi for Statens Pensjonsfond Utland eller justeringer i petroleumsskatteregimet, men i stedet gi faglige vurderinger som politikerne kan bruke til å navigere etter. Det er en grei arbeidsdeling – så lenge utvalget går bredt ut og ikke lar enkeltområder stå uberørt for husfredens skyld.

Skal statens klimarisiko vurderes, må hele bildet vises. Jeg vil i denne artikkelen forsøke å lage en grovskisse til et slikt bilde. Arbeidsspørsmålet mitt er: Hvordan er den norske stat anno 2017 eksponert mot fossil energi?

1. SKATTEFORDELER

Vi starter med petroleumsskattesystemet som gjør staten til indirekte investor i alle utbygginger på norsk sokkel. Systemet går ut på at selskapene kan skrive av 88 prosent av investeringene på skatten de betaler. Finansdepartementet har regnet ut at anslaget for skatteutgifter knyttet til investeringer beløper seg til over 80 milliarder kroner siden 20131. Jo større utgifter Statoil pådrar seg i Barentshavet, jo lavere skatteinntekter får staten fra selskapets eksisterende virksomhet.

Statens verdier i det fossile, i milliarder NOK. I tillegg utgjør særreglene i det norske oljeskatteregimet betydelig finansiell klimarisiko for staten.

For selskaper som ikke er i skatteposisjon sørger den såkalte leterefusjonsordningen for at 78 prosent av utgiftene blir utbetalt kontant fra staten. Subsidier eller ikke: Fra 2005 til 2015 utbetalte staten over 90 milliarder kroner i statsstøtte til selskap som ikke var i skatteposisjon, mange av de har heller aldri betalt en krone i skatt til fellesskapet.

2. DIREKTEINVESTERINGER

Staten investerer også direkte i felt, funn, leteareal og infrastruktur. Dette går under navnet SDØE – Statens direkte økonomiske engasjement. Rystad Energy verdsatte SDØE-porteføljen til 810 milliarder norske kroner i 2016 – ned fra 1234 milliarder kroner to år tidligere. Fall i oljeprisene gir raskt store utslag. SDØE-porteføljen blir forvaltet av Petoro. Der andre oljeselskaper kan bli nødt til å redusere aktiviteten i dårligere tider, har Petoro som statens heleide selskap ingen kapitalbegrensninger. Selskapet trenger derfor ikke bremse i investeringene selv når pilene peker nedover. Ved utgangen av 2016 hadde Petoro eiendeler i 180 utvinningstillatelser på sokkelen, mot 80 i 2001. I 23. konsesjonsrunde ble Petoro tildelt eiendeler i fem av i alt ti utvinningstillatelser i Barentshavet.

3. EIERSKAP

Så er det statens eierskap. Det viktigste selskapet her er selvsagt Statoil hvor staten eier 67 prosent av aksjene. Statoil er den aller største operatøren på norsk sokkel – og markedsverdien av statens eierpost var ved utgangen av 2016 på 346 milliarder kroner.

Man kan selvsagt hevde at Statoil er i ferd med å bli så grønne at statens eierskap ikke kan betegnes som risikabelt i lys av klimapolitikk og energiomstilling. Men bak alle ordene om å bli et bredt energiselskap, så er det fortsatt Statoils plan å ha olje- og gass som kjerneaktivitet i all overskuelig fremtid. Selv om Statoil skulle holde løftet om å firedoble nivået på selskapets fornybarinvesteringer de neste 15 årene, vil Statoil fremdeles bruke 80-85 prosent av investeringsbudsjettet på fossil energi i 2030.

4. LÅNEGARANTIER

Gjennom GIEK utsteder også den norske stat garantier til norske bedrifter som eksporterer varer og tjenester til utlandet. Garantiene dekker politisk og kommersiell risiko på lån utstedt av private eller offentlige finansinstitusjoner. I 2016 fikk GIEK et negativt årsresultat i 2016 som følge av tapsavsetninger og nedskrivninger, og da særlig innen olje og gass. Gjeldsforhandlinger har i noen tilfeller resultert i har deler av gjeld har blitt konvertert til aksjer eller opsjoner. Det gjør at GIEK ufrivillig har gått fra å være lånegarantist til å bli eier av selskaper som ikke har klart å betale ned på gjelden sin.

GIEK hadde ved utgangen av fjoråret 98 milliarder kroner i utestående garantiansvar. Av dette var hele 84,2 milliarder kroner relatert til olje og gass.

5. INSTITUSJONELLE INVESTERINGER

På listen over statens fossile eksponering hører også Statens pensjonsfond utland («Oljefondet») til. Ved utgangen av 2016 hadde fondet over 300 milliarder norske kroner plassert i olje og gass – deriblant flere av de internasjonale selskapene som i det siste har blitt tildelt utvinningstillatelser i Barentshavet.

Lillebroren til Oljefondet – Folketrygdfondet – er også en investor i det fossile, inkludert i norske selskaper. Ved årsskiftet hadde fondet mer enn 14 prosent av sin samlede aksjekapital plassert i Statoil (18,7 milliarder kroner).

ER RISIKOEN FOR STOR?

Siden Paris-avtalen ble undertegnet for snart to år siden har regjeringen skrudd opp tempoet i oljepolitikken. For å sikre næringen nytt areal er det satt i gang flere konsesjons- og tildelingsrunder med Barentshavet i fokus. Selv om letingen til nå har gitt magre resultater, er det i disse områdene Oljedirektoratet tror de største uoppdagede ressursene ligger.

Men Barentshavet er et krevende område. Det er store avstander og lite utbygd infrastruktur. Som ellers på sokkelen er det også her lang ledetid: det kan fort gå 10-15 år fra man finner noe til feltet begynner å produsere. Mye kan være endret innen transport, kraft, bygg og industri til da. Kanskje vil det ikke være kjøpere for kostbar olje og gass fra Barentshavet når vi bikker 2030? Det er teknologi som skal erstatte det fossile – og i teknologiverden er 10-15 år lang tid.

For klimaet er en raskere energiomstilling en nødvendighet, for Norge kan det bety store verditap om vi ikke gjør noe med denne listen:

- Vi har et petroleumsskattesystem som fjerner det meste av oljeselskapenes risiko ved nye investeringer. Det øker sjansene for feilinvesteringer.

- Vi investerer direkte i potensiell ny olje- og gassproduksjon i regi av SDØE.

- Vi har et omfattende eierskap i Statoil – den største operatøren på norsk sokkel.

- Vi utsteder lånegarantier til selskaper som skal eksportere produkter og tjenester innen olje og gass.

- Vi har flere hundre milliarder kroner i statlig investeringskapital plasserer i olje og gass.

Regjeringens klimarisiko-utvalg skal levere 14. desember 2018. De bør inkludere en grundig og bred vurdering av statens samlede klimarisikoeksponering mot petroleumssektoren.

Statens kostnader knyttet til særordningene i oljeskatten

Henrik Tveter

Siviløkonom og rådgiver i WWF Verdens naturfond

Skattereglene for petroleumsnæringen ble utformet i en tid da politikerne forventet vekst i etterspørselen etter olje og gass. De er lagt opp på en måte som oppfordrer til investeringer gjennom at staten bærer mye risiko. Staten tar ca. 88% av utgiftene ved investeringer på sokkelen, men får kun 78% av inntektene. En rekke rapporter har anbefalt å endre oljeskatten uten at dette er blitt fulgt opp fra politisk hold.

Med dagens skatteordning dekker staten 78% av letekostnader og 88% av utgifter ved investeringer på sokkelen. Dette skyldes et høyt skattenivå i kombinasjon med særregler petroleumsnæringen nyter godt av.

Følgende særregler gjelder for petroleumsnæringen:

- Friinntekt

- Kort avskrivningstid på sokkelinvesteringer

- Rentefradrag i særskatten

- Garantert utbetaling av skatteverdi av investeringer / underskudd

- Leterefusjonsordningen

Friinntekt

Friinntekt er et garantert skattefradrag som føres mot særskatten. Skattefradraget oppstår ved investeringer i utbygginger av olje- og gassfelt. Fradraget tilsvarer 5,4% av det investerte beløpet per år i 4 år, til sammen 21,6% av investert beløp, ført mot særskatten. For eksempel: Investerer oljeselskapet 100 kroner får selskapet 21,6 kroner i skattelette fordelt over 4 år, ført mot særskatten.

KORTE AVSKRIVNINGER

Bedrifter bruker avskrivninger for å kostnadsføre verdifall på eiendeler. Vanlig praksis er at eiendelene avskrives over eiendelenes levetid, men når det gjelder oljenæringen er denne ordningen langt mer gunstig: Investeringer i oljeplattformer med levetid på 30, 40 eller 50 år, kan avskrives over 6 år. Dette gjør at oljeselskapene kan utsette å betale skatt, d.v.s. flytte skatteregningen sin frem i tid, sammenlignet med vanlig praksis / andre næringer.

RENTEFRADRAG I SÆRSKATTEN

Når selskaper har rentekostnader er det normal praksis at disse utgiftene kan trekkes fra mot selskapsskatten. I oljenæringen kan deler av påløpte rentekostnader også trekkes fra mot særskatten. Det betyr at oljeselskaper som finansierer investeringer med lån betaler mindre skatt enn ved egenkapitalfinansiering. Dette ekstraordinære rentefradraget gjelder særskilt for oljebransjen. Fradraget er tidligere blitt kritisert av professor Diderik Lund2.

GARANTERT UTBETALING AV SKATTEVERDIEN AV INVESTERINGER / UNDERSKUDD

Når oljeselskap investerer eller går konkurs garanterer staten for skatteverdien av investeringer eller underskudd. Et karikert eksempel kan belyse hva dette betyr i praksis: Dersom et oljeselskap investerer 100 kroner i ny petroleumsvirksomhet og investeringen blir mislykket, kan selskapet maksimum tape 12 kroner. Tilsvarende tap for staten vil være maksimum 88 kr.

Verdien på de garanterte investeringsfradragene gjennom skattesystemet er illustrert i tabellen under3.

| År | 1 | 2 | 3 | 4 | 5 | 6 |

|---|---|---|---|---|---|---|

| Investering | 100 | |||||

| Avskrivning | 16.7 | 16.7 | 16.7 | 16.7 | 16.7 | 16.7 |

| Rentefradrag (3,5% lånerente) | 1.5 | 1.2 | 0.9 | 0.6 | 0.3 | |

| Friinntekt | 5.4 | 5.4 | 5.4 | 5.4 | ||

| Skatteverdi av fradrag | 17.1 | 16.8 | 16.6 | 16.4 | 13.2 | 13 |

| Nåverdi | 17.1 | 16.5 | 16 | 15.4 | 12.2 | 11.8 |

| Sum Nåverdi | 88.9 |

Punktet «Skatteverdi av fradrag» viser verdien på fradragene for oljeselskapene. For å finne ut hva de fremtidige skattefradragene er verdt, beregnes såkalt nåverdi. Dette er en viktig øvelse når selskapene vurderer nye investeringer på sokkelen.

Dagens verdi av de sikre fradragene tilsvarer ca. 88% av det investerte beløpet. Med andre ord bærer staten ca. 88% av den økonomiske risikoen knyttet til investeringer på sokkelen.

I følge Finansdepartementet vil det faktum at oljeselskapene selv kun dekker en liten del av investeringene på sokkelen kunne føre til «vridningar i valet mellom investering på sokkelen eller på land»4.

Med andre ord har vi en politisk bestemt skatteordning for petroleumsnæringen som på grunn av sin innretning oppfordrer til investeringer, der investorer bærer en liten del av den økonomiske risikoen og der staten bærer en tilsvarende stor del av risikoen.

Finansdepartementet skriver at i et nøytralt skattesystem ville nåverdien av sikre investeringsfradrag ligge rundt 75%, mot dagens 88%5.

Statens skatteutgifter

Kostnaden av ikke nøytral skattlegging er omtalt i statsbudsjettet som «skatteutgifter». Dette kan vi også definere som en form for subsidie, et annet dekkende ord kan være næringsstøtte.

| År | Anslag skatteutgift mrd. NOK (nominelle tall) |

|---|---|

| 2013 | 21,3 |

| 2014 | 20,3 |

| 2015 | 16,7 |

| 2016 | 14,4 |

| 2017 | 12,6 |

| SUM | 85,3 |

LETEREFUSJONSORDNINGEN AV 2005

I tillegg til skatteutgiftene, bekoster staten leterefusjon til oljeselskaper som leter etter olje og gass, men som ikke er i skatteposisjon. Leterefusjonsordningen ble innført i 2005 særlig for å senke inngangsbarrierene for nye leteselskaper i en tid der det var ønskelig med flere aktører på norsk sokkel. Utbetalt lete- og opphørsrefusjon summerer seg til over 100 milliarder i 2017-kroner, siden ordningen ble tatt i bruk i 2005.

Flere av selskapene som har fått støtte i milliardklassen gjennom leterefusjonsordningen har aldri betalt skatt til Norge.

På grunn av ordningens innretning og de store summene enkelte selskaper kan få utbetalt kontant, har Økokrim funnet det nødvendig å passe på. I Økokrims rapport «Trusselvurdering» fra 2015 heter det: «Det er også et betydelig potensial for skatteunndragelser på områder der skatteyterne har mulighet for å få store utbetalinger direkte fra staten, som ordninger med fradrag for kostnader til forskning og utvikling (skattefunn) og refusjon av skatteverdien av leteutgifter i oljesektoren (leterefusjon).»

SKATTEREGLENE BLE UTFORMET DA POLITIKERNE FORVENTET VEKST I OLJEFORBRUKET

Finansdepartementet skriver i statsbudsjettet at6:

«Det norske skattesystemet bygger på prinsippet om at alle inntekter og verdier skal beskattes, og at skattegrunnlaget skal tilsvare de reelle, underliggende størrelsene. Når det likevel ikke er slik i enkelte tilfeller, kan dette være et uttrykk for politiske prioriteringer.»

Måten petroleumsskatten er utformet på er med andre ord et resultat av politiske prioriteringer. Dagens rammebetingelser ble meislet ut av politikerne i en tid hvor det var forventet at oljeforbruket ville øke, mens tilbudet var begrenset. Dermed var det rasjonelt for staten å bære en stor del av den økonomiske risikoen, fordi prisforventninger tilsa høy lønnsomhet ved funn. Gjennom denne innretningen har staten tatt et aktivt valg om en høy risikoeksponering.

Nå er dette paradigmet snudd på hodet: forventningene i dag er at etterspørselen etter olje på sikt vil falle og at det fortsatt finnes rikelige mengder med olje og gass å hente opp. Da blir det viktig å diskutere hvilken økonomisk risiko fellesskapet ønsker å ta gjennom utformingen av skattesystemet.

Tar vi høy risiko, slik vi gjør i dag med de generøse ordningene som gir incentiver til høy aktivitet, er det mulighet for høy avkastning, men også stadig større risiko for tap i et marked som er blitt mer uoversiktlig og der vi vet at det produktet som selges, fossil energi, må erstattes av andre produkter i stort omfang og så fort som mulig. Om staten vil ta lavere økonomisk risiko gjennom oljeskattesystemet, kan potensiell avkastning og tap bli tilsvarende redusert.

Den samlede risikoen vil også avhenge av utdeling av nye leteområder.

En rekke rapporter og utredninger har anbefalt å endre innretningen på skattesystemet. Vurderingene fra noen rapporter, presentert under, er ikke blitt fulgt opp politisk.

VURDERINGEN TIL GRØNN SKATTEKOMMISJON

Grønn skattekommisjon, som leverte sin NOU i 2015, var klare i sin tale da de skrev at:

«Utvalget mener prinsipielt at skatteutgifter og skattesanksjoner ved petroleumsvirksomheten bør fjernes for å unngå at samfunnsøkonomisk ulønnsomme investeringer gjennomføres og at den negative miljøpåvirkningen av oljeutvinning på norsk sokkel ikke blir større enn nødvendig.»

Med andre ord anbefaler utvalget å nøytralisere skatteordningen, slik at selskapene må bære en større del av risikoen knyttet til ny petroleumsvirksomhet.

VURDERINGEN TIL EKSPERTUTVALGET FOR GRØNN KONKURRANSEKRAFT

Det regjeringsutnevnte utvalget for grønn konkurransekraft peker også på at dagens innretning av petroleumsskatten ikke nødvendigvis er egnet for fremtiden, med økende etterspørselsrisiko for olje og gass. Utvalget tok til orde for at det norske petroleumsregimet må endres for å sikre at fellesskapet ikke tar økende risiko i et marked der usikkerheten i etterspørselen blir større og tydeligere.

«Det norske petroleumsregimet har tjent oss godt. Vi har vært i en oppbyggingsfase i førti år, nå er vi i en modningsfase og skal over i en nedbyggingsfase på norsk sokkel», sa utvalgets Idar Kreutzer – administrerende direktør i Finans Norge – under pressekonferansen der rapporten ble lagt frem i oktober 2016.

VURDERINGENE TIL UTVALGET FOR SKATTLEGGING AV PETROLEUMSVIRKSOMHETEN

Petroleumsskattekommisjonen fra år 2000 vurderte investeringsfradragene på sokkelen til å være for gunstige. Friinntekten var riktignok noe høyere enn i dag7, men resonnementene i rapporten er fortsatt gyldige gitt dagens skattesystem. Utvalget anbefalte å erstatte friinntekten og rentefradraget for finanskostnader med et kapitalavkastningsfradrag satt til risikofri rente for å skjerme normalavkastning mot særskatt.

I tillegg anbefalte utvalget å normalisere avskrivningstiden for investeringene «slik at de er mer i samsvar med levetiden til driftsmidlene»8. I praksis ville det betydd at det elementet av statsstøtte eller subsidier som ligger i denne gunstige ordningen for oljenæringen i dag ville blitt mindre generøs og kommet mer på nivå med regler som gjelder for næringsdrivende som investerer i næringsmidler på land (gravemaskiner, bygg etc.). Disse anbefalingene er ikke blitt fulgt opp.

Kilder

Prop. 150 LS 2012 – 2013: https://www.regjeringen.no/contentassets/ae4eb62e57684ccbb6b4d71bfb4ed322/nn-no/pdfs/prp201220130150000dddpdfs.pdf

NOU 2000:18 – Skattlegging av petroleumsvirksomhet:

https://www.regjeringen.no/contentassets/d108591af95b47ba9cc63c47399d6c1a/no/pdfa/nou200020000018000dddpdfa.pdf

Statsbudsjetter fra 2014 – 2018, Prop. 1 LS, Skatter, avgifter og toll, tilgjengelig fra: www.statsbudsjettet.no/

Scenarier for fremtidig petroleums-utvinning i Barentshavet – fra lønnsomhet til tap?

Henrik Tveter

Siviløkonom og rådgiver i WWF Verdens naturfond.

Takk til Mads Greaker i SSB og professor Diderik Lund ved UiO for nyttige innspill i utarbeidelsen av modell og analyse.

Takk også til professor Klaus Mohn for å ha delt sin forskning. Alle eventuelle feil og mangler i modell og analyse står for forfatterens egen regning.

En vellykket klimapolitikk vil medføre lavere priser på olje og gass. Barentshavet kan bli et tapsprosjekt for Norge hvis oljeprisene blir lavere enn regjeringen legger til grunn i Perspektivmeldingen. Innretningen av oljeskatten har stor betydning for statens økonomiske risiko knyttet til petroleumsvirksomheten.

I scenariene presentert i denne artikkelen ser vi på statens skatteinntekter knyttet til mulig fremtidig olje- og gassproduksjon i Barentshavet fra nye uoppdagede felt, med ulike antakelser for utviklingen av olje- og gasspriser, og med konservative anslag for kostnader.

Beregningene viser at gevinst kan bli snudd til tap – hvis prisene på olje og gass faller fordi klimapolitikken strammes til og den teknologiske utviklingen gjør fossil energi mindre konkurransedyktig.

Dette er argumenter for at oljeskatteregimet bør endres. Dersom verden lykkes med klimapolitikken slik at klimamålene nås, vil endringer i oljeskatten i dag kunne redusere statens økonomiske klimarisiko betraktelig.

Gjennom dagens oljeskattesystem har staten en høy eksponering mot økonomisk klimarisiko. En endring i oljeskatten vil kunne redusere statens økonomiske klimarisiko i petroleumsvirksomheten ved at:

- Prosjektene med størst økonomisk klimarisiko ikke blir realisert

- Staten bærer mindre av tap som oppstår ved fremtidige prisfall på olje og gass enn i dag

- Statens inntekter fra lønnsomme prosjekter som gjennomføres øker sammenlignet med i dag

STATENS ANDEL AV FREMTIDIGE KOSTNADER OG INNTEKTER

Statens økonomiske risiko knyttet til utvikling av nye olje- og gassfelt på norsk sokkel er enklest sett et spørsmål om statens andel av fremtidige kostnader og inntekter. I tillegg kommer risiko knyttet til mulige fremtidige søksmål i forbindelse med ansvar for skader som følge av klimaendringer. I denne analysen ser vi kun på statens direkte økonomiske risiko knyttet til fremtidige skatteinntekter.

En annen viktig komponent som utgjør økonomisk risiko for staten i fremtidig petroleumsvirksomhet er statens direkte økonomiske engasjement (SDØE). Verdien av SDØE er ikke analysert i denne teksten, men vil trolig følge de samme svingningene som skatteinntektene (høye skatteinntekter – høy verdi på SDØE – lave eller negative skatteinntekter – lav verdi på SDØE).

Analysen som følger er basert på forskningen til tidligere sjefsøkonom i Statoil og nåværende professor i petroleumsøkonomi ved Universitetet i Stavanger, Klaus Mohn9. I tillegg er det tatt utgangspunkt i det viktigste politiske styringsdokumentet for den langsiktige utviklingen i norsk økonomi, Perspektivmeldingen, som kom våren 2017.

HVIS KLIMAMÅLENE NÅS KAN OLJEPRISENE FALLE

Stortinget ba om at regjeringen i Perspektivmeldingen skulle drøfte hvilke konsekvenser et nytt globalt klimamål om å begrense den globale oppvarmingen til maksimalt 1,5 grader kan ha på innretningen av norsk petroleumspolitikk. I meldingen konkluderes det med at «Den norske petroleumspolitikken er utformet for å være robust for endringer i energimarkedene» (s.107).

Meldingen anslår at nåverdien av fremtidige petroleumsinntekter for staten er NOK 4000 milliarder, basert på at alle uoppdagede ressurser hentes opp. De legger til grunn fremtidig oljepris på NOK 510/fat (USD 64/fat) og gasspris på NOK 1,85/sm3 (USD 6,10/MMBtu) som er litt høyere enn dagens markedspriser (ca. USD 55/fat olje og ca. NOK 1,50/sm3 gass).

Meldingen anerkjenner at dersom vi lykkes med klimapolitikken og med 1,5-gradersmålet, er det sannsynlig med lavere fremtidige olje- og gasspriser, men analyserer ikke mulige konsekvenser for statens inntjening fra næringen i et slikt ønsket scenario, der klimamålene nås.

Analysen som følger viser hvordan lavere olje- og gasspriser vil kunne påvirke statens skatteinntekter fra fremtidig petroleumsvirksomhet i Barentshavet.

Scenariene i analysen under ser kun på kostnader og inntekter og tar ikke inn andre samfunnsøkonomiske vurderinger, med unntak av at det beregnes en CO₂-kostnad på USD 100 per tonn i 2028 med en 4% prisvekst per år, i tråd med den karbonprisen IPCC og IEA benytter innenfor et tograderscenario10. Vi ser heller ikke på kostnader knyttet til feltavvikling.

Hensikten med scenariene er å illustrere og å teste statens økonomiske risiko knyttet til skatteinntektene gitt ulik utvikling i prisen på olje og gass, samt å se hvilken effekt en endring på oljeskatten vil ha på tallene11.

Ledetiden for petroleumsprosjekter er lang: fra man finner et oljefelt til produksjon kan starte tar det ofte minst 10 år. Det betyr at det man leter etter i dag og de nærmeste årene kan komme i produksjon og gi inntekter rundt 2030. For leting og funn som gjøres i dag, er det forventninger til olje- og gasspriser fra rundt 2030 og utover som er relevant når man skal se på lønnsomhet og risiko.

I scenariene er produksjonsstart satt til 2028 mens produksjonen løper til 2060, tilsvarende Mohn (2017). Antatt uoppdagede ressurser i Barentshavet er estimert til 8,5 milliarder fat oljeekvivalenter, 61% gass og 39% olje. Tallene er hentet fra Oljedirektoratets ressursrapport per 31.12.2016. Vi legger til grunn at halvparten av ressursmengden blir funnet og utvunnet i perioden. Scenariene legger til grunn det samme kostnadsnivået som Mohn (2017) bruker i sin analyse av den samfunnsøkonomiske verdien av Lofoten-oljen. Dette anses som konservativt, da Barentshavet er et område med store avstander og uten nevneverdig infrastruktur. Særlig vil kostnadene knyttet til gassproduksjon trolig være høyere i virkeligheten enn i scenariene på grunn av manglende infrastruktur og store avstander.

Hvert scenario viser statens skatteinntekter, samt nåverdien av denne, og hvilket beløp som kan brukes over statsbudsjettet gitt at man følger handlingsregelen og bruker den forventede avkastningen på 3% av beløpet hvert år. I tillegg er det foretatt en sensitivitetsanalyse der kostnadene knyttet til leting og investering justeres opp 20%, samt en fremstilling av en endret skatteinnretning der friinntekten fjernes og avskrivningstiden settes til 12 år fra produksjonsstart, fra 6 år fra investeringsstart i dag.

Dette ligger nært noen av forslagene som ble fremmet av Petroleumsskatteutvalget fra år 2000 som ble ledet av Nina Bjerkedal og der blant andre nåværende sjefsøkonom i Statoil Eirik Wærness var med. Utvalget foreslo å endre avskrivningstiden slik at denne samsvarte med levetiden til driftsmidlene, samt å starte avskrivningene når driftsmiddelet var levert. I tillegg foreslo utvalget å erstatte friinntekten og rentefradragene med et kapitalavkastningsfradrag for å skjerme investeringene mot særskatt.

I scenariene er det antatt at selskapene som investerer og utvinner petroleumsressursene allerede er i skatteposisjon. Ved nåverdiberegning av skatteinntektene er det lagt til grunn en diskonteringsrente12 på 4% i tråd med Finansdepartementets rundskriv for samfunnsøkonomisk analyse (2014). For videre detaljer om antakelser lagt til grunn, se vedlegget til artikkelen.

SCENARIO 1 – PERSPEKTIVMELDINGEN SOM GRUNNLAG – NY OLJE OG GASS BLIR LØNNSOM

Skatteinntektene fra fremtidig petroleumsvirksomhet knyttet til nye uoppdagede ressurser i Barentshavet i perioden 2017 – 2060 fremkommer av figuren under. Halvparten av antatt uoppdagede ressurser i Barentshavet blir hentet opp (ca. 4,25 milliarder fat oljeekvivalenter). Skatteinntektene er negative til å begynne med, som følge av at staten dekker store deler av investeringskostnadene gjennom skattesystemet. De vender deretter i pluss etter hvert som inntektene fra salg av olje og gass kommer i gang. Nåverdien tilsvarer rett i overkant av 200 milliarder totalt, eller 1168 kroner per nordmann, til bruk over statsbudsjettet hvert år til evig tid, med dagens handlingsregel på 3% lagt til grunn13. Med Perspektivmeldingens prisantakelser og kostnadsantakelsene fra Mohn (2017) til grunn blir petroleumsvirksomheten lønnsom.

| Antagelser som ligger til grunn: | |

|---|---|

| Oljepris | USD 63,75 / fat olje |

| Gasspris | NOK 1,85 / kubikkmeter gass |

| CO₂-kostnad ved produksjonsutslipp | USD 100 fra 2028, 4% realprisvekst per år.14 |

| Nåverdi mrd. NOK | 204,7 |

| Nåverdi til bruk på statsbudsjettet mrd. NOK per år | 6,1 |

| Nåverdi per år per capita over statsbudsjettet NOK | 1168 |

SENSITIVITETSTEST AV SCENARIO 1: Sensitivitetstesten viser hvordan en endring av innretningen på oljeskatten påvirker statens inntekter eller kostander i scenarioet. Vi har også en sensitivitetstest der vi øker lete- og investeringskostnadene i scenarioet med 20% for å se hvilken innvirkning det har. Når friinntekten fjernes og avskrivningstiden øker til 12 år og avskrivningene starter ved produksjonsstart, vil nåverdien av statens skatteinntekter, alt annet likt, øke fra NOK 204,7 milliarder til NOK 227 milliarder. Ved 20% høyere kostnader i leting og investeringer blir skatteinntektene NOK 165 milliarder, og 191 milliarder ved bortfall av friinntekt og 12 års avskrivninger fra produksjonsstart. Det er rimelig å anta at selskapene vil iverksette færre prosjekter dersom friinntekten fjernes eller reduseres og avskrivningstiden endres. Et lavere aktivitetsnivået er ikke tatt hensyn til i sensitivitetsanalysen.

Scenario 2 – Ukontrollert overgang og prisfall – fra lønnsomhet til tap

For perioden fram til 2030 forutsetter vi samme oljepris som legges til grunn i regjeringens Perspektivmeldingen 2017, det vil si USD 63,75 / fat olje og NOK 1,85 / standard kubikkmeter gass. Vi legger i tillegg inn en CO₂-pris tilsvarende i Scenario 1.

For perioden 2030 – 2040 forutsetter vi et prisfall, basert på resonnementene i IEA-scenariet «disjointed transition». Dette scenariet, som er hentet fra 2016-utgaven av IEAs World Energy Outlook, forutsetter at oljeinvesteringer og –forbruk følger en business as usual-utvikling fram til 2030. Fra 2030 faller oljeforbruket dramatisk – fra ca. 100 millioner fat per dag i 2030 til litt under 80 millioner fat per dag i 2035. IEA legger ikke frem noen oljepris i dette scenariet, men peker på at investeringer i størrelsesorden USD 380 milliarder vil gå tapt på grunn av for høye investeringer i forkant. I et slikt scenario er det rimelig å anta et betydelig prisfall og vi legger USD 30 / fat olje til grunn fra 2030. Oljeprisfallet i 2014 viser at prisene kan falle enda lavere enn dette når det blir ubalanse mellom tilbud og etterspørsel. Vi forutsetter gasspriser på NOK 1,50 / kubikkmeter gass fra 2030, noe som tilsvarer omtrent nivået per oktober 2017.

For perioden 2040 – 2060 forutsetter vi at prisene faller i henhold til en rask adopsjon av elbiler, som beskrevet i IMFs artikkel: «Riding the energy transition: Oil beyond 2040». Dette tilsvarer USD 15/fat oljeekvivalent. Gassprisen antar vi holder seg på dagens nivå helt til 2040, før den faller til USD 3/MMBtu, som er prisen gasselskapet Tellurian legger til grunn som den nye benchmark-prisen.

Dersom vi finner og utvikler halvparten av de uoppdagede ressursene i Barentshavet, med ovennevnte antakelser og produksjonsstart i 2028, vil dagens verdi av fremtidige skatteinntekter tilsvare minus 21 milliarder, eller ca. 1,3 mrd. NOK mindre på statsbudsjettet per år enn om utbyggingene hadde vært unngått.

Med andre ord: Hadde utbyggingene som omtales i dette scenariet vært unngått, ville statens andel av pengene som ble brukt til investeringen gått inn i Oljefondet som skatteinntekter. Dette ville med dette scenarioet trolig vært betraktelig mer lønnsomt.

| Antagelser som ligger til grunn: | |

|---|---|

| Oljepris til 2030 | USD 63,75 / fat olje |

| Oljepris fra 2030 | USD 30 / fat olje |

| Oljepris fra 2040 | USD 15 / fat olje |

| Gasspris til 2040 | NOK 1,50 / kubikkmeter gass |

| Gasspris fra 2040 | NOK 0,91 / kubikkmeter gass |

| CO₂-pris fra 2028: | USD 100 / tonn, 4% årlig prisvekst. |

| Nåverdi mrd. NOK | -21 |

| Nåverdi til bruk på statsbudsjettet mrd. NOK per år | -0,63 |

| Nåverdi per år per capita over statsbudsjettet NOK | -120 |

SENSITIVITETSTEST AV SCENARIO 2: Sensitivitetstesten viser at dersom friinntekten fjernes og avskrivningstiden øker til 12 år og starter ved produksjonsstart, vil statens skatteinntekter gå fra minus NOK 21 milliarder til NOK 1 milliard i nåverdi, alt annet likt. Ved en kostnadsøkning på 20% i leting og investeringer, vil statens tap øke til 60,7 milliarder. Dette vil reduseres til NOK 35 milliarder dersom friinntekten fjernes og avskrivningstiden dobles fra 6 til 12 år og starter ved produksjonsstart, alt annet likt.

I denne sensitivitetstesten er det ikke tatt hensyn til hvordan en endring i innretting av petroleumsskatten vil påvirke selskapenes atferd. Det er rimelig å anta at dersom friinntekten fjernes og avskrivningstiden øker, vil aktivitetsnivået på sokkelen falle relativt sett. Dersom friinntekten reduseres og avskrivningstiden øker vil trolig tapene som oppstår i Prisfall-scenarioet dermed bli mindre enn skissert fordi de antatt minst lønnsomme prosjektene ikke vil bli iverksatt.

Dette illustrerer hvordan staten kan redusere sin økonomiske klimarisiko knyttet til oljebransjen ved å endre friinntektssatsen og reglene for avskrivninger.

Diskusjon

Scenariene over viser hvordan fremtidige prisfall på olje og gass vil kunne påvirke statens inntekter fra nye felt og hvor avhengig ny petroleumsvirksomhet i dag er av olje- og gasspriser som ligger langt frem i tid (etter 2030). Innretningen av oljeskatten har stor betydning for statens økonomiske risiko.

Dersom vi lykkes med klimapolitikken og kutter klimagassutslipp slik at klimamålene nås, vil en endring i oljeskatten i dag kunne redusere statens økonomiske klimarisiko betraktelig. Økt avskrivningstid og redusert friinntekt, som foreslått av Petroleumsskatteutvalget fra år 2000, vil begrense statens nedsiderisiko og samtidig gjøre at prosjekter som gjennomføres vil ha en høyere forventet lønnsomhet for staten enn det som er tilfellet i dag, der raus friinntekt og kort avskrivningstid gjør at selskapene får en større del av inntektene og som fører til at prosjekter med høyere risiko kan gjennomføres.

Staten løper også en risiko for tapte skatteinntekter ved en endring i oljeskatten. Dersom olje og gasspriser forblir høye frem til 2060, og en endring i skattereglene fører til at færre prosjekter blir gjennomført enn det som ville vært tilfellet om oljeskatten ikke endres, vil det kunne føre til tapte skatteinntekter. Men en slik tenkt utvikling vil trolig være avhengig av at klimapolitikken feiler – etterspørselen etter olje fortsetter å vokse – og at klimamålene ikke nås. I tillegg kommer aspekter knyttet til hvor konkurransedyktig norsk olje og gass er. Dette går vi ikke inn på i denne analysen.

Scenariene tar ikke høyde for endret atferd hos oljeselskapene ved en endring i oljeskatten. Det er rimelig å anta at redusert friinntekt og økt avskrivningstid vil føre til at færre prosjekter gjennomføres enn det som vil være tilfellet om man ikke endrer disse reglene. En endret oljeskatt, mot redusert økonomisk klimarisiko, vil dermed kunne ha en dobbel effekt: statens risiko minker fordi endrede skatteregler gjør at selskapene bærer noe mer risiko i de prosjektene som gjennomføres, samtidig som de mest risikable prosjektene ikke blir gjennomført.

En studie utført av Stockholm Environment Institute (2017) viser at dersom friinntekten fjernes og avskrivningstiden øker – vil – under gitte antakelser – 95% av mulige fremtidige olje og gassinvesteringer på norsk sokkel kunne bli skrinlagt. Det er knyttet usikkerhet til studien, men den viser hvilken effekt lavere friinntekt og økt avskrivningstid vil kunne ha på mulige fremtidige prosjekter.

Dagens skattesystem har med økonomiske øyne fungert godt i en tid der olje og gass har vært svært lønnsomt, på grunn av skatteordningens incentiver til høy aktivitet i et marked med forventninger om høye priser på olje og gass. I en verden som klarer klimamålene satt i Paris, er det nødvendig med drastiske kutt i klimagassutslipp. I denne verdenen er det ingen garanti for at fremtidig olje- og gassvirksomhet fra norsk sokkel blir lønnsomt. Dette bør også innretningen av oljeskatten reflektere.

En endring i oljeskatten vil, med en antakelse om at klimamålene nås, trolig også bidra til å oppnå det som ligger til grunn for norsk petroleumsvirksomhet, nemlig å maksimere statens økonomiske andel av de gjenværende ressursene. Dette skyldes at dersom et fremtidig prisfall fører til at investeringer som gjøres i dag blir ulønnsomme, vil staten bære en mindre andel av tapene. En skatteendring vil trolig også føre til at færre ulønnsomme prosjekter blir gjennomført, slik at statens tap begrenses ytterligere. I tillegg vil staten motta en høyere andel av inntektene fra eventuelle lønnsomme felt i et slikt scenario.

Konklusjon

Dersom staten ønsker å redusere sin økonomiske klimarisiko knyttet til petroleum, vil en endring i oljeskatten være et fornuftig grep.

Vedlegg til scenarioanalysen

Scenariene er basert på Mohn, K. 2017. LoVe hurts: Verdsetting av Lofoten/Vesterålen/Senja. Kostnadsforutsetningene som ligger til grunn i scenariene er de samme som Mohn (2017) benytter i sitt referansescenario. Det er antatt at selskapet det gjelder er i skatteposisjon. Dagens skattesystem er lagt til grunn, med nåværende satser for selskapsskatt (24%), særskatt (54%), friinntekt (5,4% over 4 år) og dagens avskrivningsregler (6 år fra første investeringsår). Det er antatt en rente på 3,5% per år ved beregning av rentefradrag for investeringer. Alle tall er beregnet nominelt. En svakhet ved dette er at eventuell inflasjonseffekt på de fremtidige skattefradragene ikke fremkommer. Dersom inflasjonen i årene det gjelder er lav, vil ikke dette ha særlig store utslag i tallene. Blir inflasjonen høy, vil skattefradragene i modellen være noe overvurderte. Samfunnsøkonomiske kostnader utover CO₂-pris er ikke vurdert i scenariene. CO₂-prisen som er lagt til grunn er tilsvarende USD 100 per tonn i 2028, med 4% realrentevekst i CO₂-prisen. Dette er i tråd med det som legges til grunn i IPCCs «430 – 480 ppm»-scenario som er konsistent med 2-gradersmålet. Se Rosendahl og Greaker (2017) for ytterligere vurdering av CO₂-priser. CO₂-prisen er regnet inn som en kostnad for selskapene og det er tatt utgangspunkt i snittutslippene fra sokkelen i dag (11,91 kg / fat oljeekvivalent) ved beregning av kostnad. Det er lagt til grunn en dollarkurs på NOK/USD på 8,00. Kostnader knyttet til utslipp av CO₂ ved bruken av oljen og gassen er ikke tatt hensyn til i analysen. Statens skatteinntekter er neddiskontert med 4% realrente per år i tråd med Finansdepartementets rundskriv for samfunnsøkonomisk analyse (2014). Kostnader knyttet til opprydding og nedleggelse av virksomheten etter endt produksjon er ikke tatt hensyn til.

Kilder

DNV GL 2017 Energy Transition Outlook,

https://eto.dnvgl.com/2017/#Energy-Transition-OutlookEnergi og Klima, intervju med Thina Saltvedt,

https://energiogklima.no/nyhet/klimarisiko-jeg-ville-ikke-satset-store-summer-pa-barentshavet-sier-thina-saltvedt/Erickson P., Down A. (2017), How tax support for the petroleum industry could contradict Norway’s climate goals, SEI,

https://www.sei-international.org/mediamanager/documents/Publications/SEI-DB-2017-how-tax-support-for-the-petroleum.pdfHelm, Dieter (2017), Burn out: The endgame for fossil fuels, Yale University PressIEA World Economic Outlook 2016

IEA/IRENA (2017), Perspectives for the energy transition,

http://www.irena.org/DocumentDownloads/Publications/Perspectives_for_the_Energy_Transition_2017.pdf

IMF working paper (2017), Riding the energy transition: Oil beyind 2040,

https://www.imf.org/en/Publications/WP/Issues/2017/05/22/Riding-the-Energy-Transition-Oil-Beyond-2040-44932

Mohn, K. 2017. LoVe hurts: Verdsetting av Lofoten/Vesterålen/Senja, Samfunnsøkonomen 3/2017, http://www.uis.no/getfile.php/13351690/Forskning/Bilder/09%20%C3%98konomi/Mohn%20%282017%29%20LoVe%20hurts.pdf

Perspektivmeldingen 2017,

https://www.regjeringen.no/contentassets/aefd9d12738d43078cbc647448bbeca1/no/pdfs/stm201620170029000dddpdfs.pdf

Rosendahl, K. E. Greaker, M. (2017) Petroleumsvirksomhet i Barentshavet sørøst – om klima, økonomi og sysselsetting,

http://www.greenpeace.org/norway/Global/norway/Klima/dokumenter/2017/Rapport%20for%20Greenpeace%20og%20NU%20Petroleumsvirksomhet%20i%20Barentshavet%20sorost.pdf

Rundskriv R (2014), Prinsipper og krav ved utarbeidelse av samfunnsøkonomisk analyse, https://www.regjeringen.no/globalassets/upload/fin/vedlegg/okstyring/rundskriv/faste/r_109_2014.pdf

Souki, C. Presentasjon under Gastech, 4. april 2017, http://c.eqcdn.com/_01f38eac8bef8274c91b0aa5b4ce9938/tellurianinc/db/284/1976/pdf/TLN+presentation_Gastech_v3.pdf

Handlingsrommet i oljepolitikken

Anne Karin Sæther

Kommunikasjonsrådgiver og forfatter av boken De beste intensjoner. Oljelandet i klimakampen (2017)

Hvilken makt har stortingspolitikerne – og hvor er mulighetene for å drive klimapolitikk i oljesektoren?

Det viktigste målet med norsk petroleumsvirksomhet er at den skal komme hele det norske samfunnet til gode. For å sikre dette trengs en klar politisk styring. Da de 10 oljebud ble vedtatt av Stortinget i 1971, lød det første bud slik: «Nasjonal styring og kontroll må sikres for all virksomhet på den norske kontinentalsokkel».

Samtidig har vi alltid stilt krav om at virksomheten skal ta hensyn til miljøet. Det fjerde oljebud sa at «Utviklingen av en oljeindustri må skje under nødvendig hensyn til eksisterende næringsvirksomhet og natur- og miljøvern». I 2014 sa energi- og miljøkomiteen på Stortinget at «Det er et overordnet mål for norsk petroleumspolitikk at den skal forenes med Norges rolle som ledende i miljø- og klimapolitikk».15

Fra moderasjon til høyt tempo

Med disse ulike målene for øyet har norske politikere prøvd å styre omfanget av olje- og gassvirksomheten. I starten var moderasjon idealet. I oljemeldingen fra 1974 het det at «Letevirksomheten er i praksis det viktigste styringsmiddel. En må derfor unngå å sette i gang mer letevirksomhet enn det et moderat utvinningstempo tilsier».16 Regjeringen ville at reservene til enhver tid skulle holde seg under 1200 millioner tonn oljeekvivalenter. På midten av 1970-tallet satte Stortinget en grense for årlig produksjon ved 90 millioner tonn.17 Senere, i 1988, vedtok Stortinget at årlige investeringer i oljesektoren skulle være maksimum 25 milliarder kroner.18

Alle målene for moderasjon ble etter hvert satt til side, og de siste tiårene har det vært relativt stor politisk enighet om å hente ut størst mulig inntekter. I 2016 sa statsminister Erna Solberg at «et hovedelement i petroleumspolitikken er å holde et høyt tempo i tildelingen av attraktivt leteareal til selskapene».

Letevirksomheten er fortsatt politikernes viktigste verktøy. Gjennom å bestemme hvorvidt nytt areal skal deles ut eller ikke, setter Stortinget grenser for hvor stor petroleumsvirksomheten har mulighet til å være.

Skal et område åpnes?

Hvis et nytt område på sokkelen skal åpnes for petroleumsvirksomhet, vil initiativet først komme fra regjeringen.19 Den vil riktignok ha en formening om at forslaget kan få flertall i Stortinget. Regjeringen kan så sette i gang to prosesser. Den ene er en kartlegging av olje- og gassressursene, noe Oljedirektoratet gjennomfører. Her er det en forutsetning at det ikke er satt stengsler for slik aktivitet i forvaltningsplanen for området. Den andre prosessen er en konsekvensutredning. Begge deler er det Olje- og energidepartementet (OED) som har hovedansvaret for.

Petroleumsloven forutsetter en konsekvensutredning før et område åpnes. Ulike ekspertmiljøer må da vurdere hvilke konsekvenser petroleumsaktivitet i det aktuelle området kan ha for miljøet, for andre deler av næringslivet – som fiskeri- eller turistnæringen – og for samfunnet mer generelt. Hvilken verdiskaping kan man forvente? Er faren for ulykker stor? Hvordan er forholdene for fisk og annet liv i havet, og er det truede arter i området? Kan en åpning gi mange nye arbeidsplasser?

Konsekvensutredningen skal være offentlig og sendes på høring, slik at alle berørte parter kan si sin mening og bidra til kvalitetssikring av utredningen. Miljødirektoratet er en høringspart på linje med Statoil og Natur og Ungdom. I høringen kan direktoratet for eksempel peke på oljeutvinningens betydning for klimaet. Det finnes flere eksempler på at Miljødirektoratet av ulike grunner har frarådet åpning av et nytt område.

Det er stortinget som avgjør

Dersom konsekvensutredningen taler for at det er politisk mulig å åpne et område, og høringsuttalelsene etter regjeringens mening ikke står i veien for dette, kan regjeringen anbefale en åpning. Den må da legge frem en stortingsmelding, og så skal Stortinget avgjøre om det aktuelle området skal åpnes eller ikke. Stortinget kan velge å åpne bare deler av området, og det er også mulig for Stortinget å legge bestemte vilkår til grunn for åpningen. Det er for eksempel blitt lagt begrensninger på hvilke perioder det kan bores, av hensyn til fisken og da spesielt gyting. To andre, tenkte muligheter kan være at plattformene må drives med elektrisitet fra land i stedet for gassturbiner på plattformene, og at feltene må tåle en «klima-stresstest» der man legger en lavere oljepris og en mer ambisiøs klimapolitikk til grunn enn det man gjør i dag.

Når en konsekvensutredning først er blitt gjennomført, tilsier erfaringen at hele eller deler av det aktuelle området vil bli åpnet, men det finnes noen få eksempler på det motsatte. Det nyeste tilfellet er Jan Mayen. Konsekvensutredningen av området rundt denne øya ble sendt på høring i 2012, men deretter stoppet prosessen opp på grunn av politisk motstand, både i og utenfor regjeringen. Konsekvensutredningen ble dermed aldri behandlet i Stortinget.

Skal nye områder deles ut?

OED sitter med den største makten når et område er blitt åpnet, men stortingspolitikerne har et visst handlingsrom, både fordi de kan sette rammer for virksomheten og fordi de behandler såkalte PUD-er over en viss størrelse. Vi starter med konsesjonssystemet, og kommer til PUD-ene etter hvert.

Oljeselskapene må ha en konsesjon, eller utvinningstillatelse, for å ha rett til å letebore og utvinne olje og gass innenfor et avgrenset område på sokkelen.

Det er blitt en tradisjon å gjennomføre nummererte konsesjonsrunder annethvert år. I 2016 ble det tildelt areal til oljeselskapene i den 23. konsesjonsrunden, og regjeringen tar sikte på tildeling av nye utvinningstillatelser i den 24. konsesjonsrunden i 2018.

Disse konsesjonsrundene starter ved at OED ber oljeselskapene nominere de blokkene de ønsker seg. (En blokk er forresten et firkantet område på sokkelen, til forskjell fra et felt, som er ett eller flere funn som enten skal bygges ut eller allerede er i produksjon.) Etter at Oljedirektoratet har gjort en petroleumsfaglig vurdering av disse nominasjonene lager OED et forslag til utlysning. Dette forslaget sendes på offentlig høring.

Det kan være spørsmål som ikke er vurdert i deler av et område selv om det er åpnet, og det kan være stor forskjell på de ulike blokkene. Noen blokker vil det være større motstand mot enn andre.

Utlysing av blokker

Etter høringsrunden bestemmer regjeringen hvilke blokker som skal lyses ut. I den 24. konsesjonsrunden lyste regjeringen ut alle de 102 blokkene som hadde vært på høring, men det skjer også at noen blokker holdes tilbake.

Selv om blokkene blir lyst ut, kan ulike politiske vedtak legge begrensninger for hvor det vil bli aktivitet, og hvor stor aktiviteten vil bli. I januar 2015, for eksempel, i den 23. konsesjonsrunden, lyste daværende olje- og energiminister Tord Lien ut flere kontroversielle blokker i nærheten av den sårbare og verdifulle iskanten i Barentshavet, og det ble det mye bråk rundt. Stortinget hadde allerede vedtatt at Barentshavet sørøst skulle åpnes, og iskanten lå i dette området, men Stortinget hadde lagt følgende forutsetning til grunn for åpningen: «I områder nærmere enn 50 km fra den faktiske/observerte iskanten vil det ikke være tillatt med leteboring i oljeførende lag i perioden 15. desember – 15. juni».20 OED ønsket å oppdatere iskant-definisjonen ettersom den observerte iskanten trekker seg nordover. Miljøvernere og en del stortingspolitikere pekte imidlertid på den eksisterende definisjonen i forvaltningsplanen, som sikrer et større iskantområde.

Da Stortinget i juni 2017 behandlet en oppdatering av forvaltningsplanen for Norskehavet, vedtok det at regjeringen må legge frem en faglig oppdatert avgrensning av hele iskantsonen når forvaltningsplanen for Barentshavet og havområdene utenfor Lofoten skal revideres. Forvaltningsplanene er et godt verktøy for å se ulike hensyn i sammenheng og legge overordnede føringer for oljepolitikken.

Men tilbake til konsesjonssystemet: Når OED har lyst ut de utvalgte blokkene, får oljeselskapene noen måneder på seg før de kan levere inn sine søknader. Departementet vurderer søknadene og tildeler blokker til de ulike oljeselskapene. De konsesjonene som selskapene får, gjelder i første omgang for 10 år. Rettighetshaverne i en utvinningstillatelse har da rett til å lete etter petroleum i en blokk og bygge ut et felt hvis det gjøres kommersielle funn. Departementet peker også ut et operatørselskap som skal lede og gjennomføre arbeidet, på vegne av et partnerskap av selskaper.

Hva er TFO-ordningen?

Tildeling i forhåndsdefinerte områder – forkortet TFO – er en konsesjonsrunde som kommer i tillegg til de nummererte konsesjonsrundene, men den omtales nå som en likestilt konsesjonsrunde. TFO ble innført i 2003, da det lå an til fallende aktivitet på sokkelen. Man ønsket å holde utvinningstempoet oppe, og man ville sikre seg at lønnsomme ressurser i modne områder ble utvunnet før infrastrukturen ble stengt ned.

Gjennom TFO-ordningen kan selskapene få konsesjoner i såkalte modne områder, der det allerede eksisterer, eller er planlagt, petroleumsaktivitet. En av fordelene er at det finnes infrastruktur i nærheten om man skulle finne olje eller gass og dermed kan ny produksjon settes i gang raskere. Med unntak av nominasjonene er prosessene for utdeling av areal som i de nummererte rundene, men det går gjerne litt fortere.

TFO-ordningene er blitt kritisert for å ta for lite hensyn til miljø- og fiskeriinteresser, og at det ikke er mulig å ta areal ut av TFO-området hvis det foreligger ny kunnskap. TFO-området kan ifølge lovgivningen ikke innskrenkes, bare utvides. Med årene har TFO-områdene vokst seg veldig store, og det pågår en debatt om hva som kan kalles et modent område. Veldig store deler av Barentshavet er blitt en del av TFO selv om det fortsatt bare er to felt i drift der.

Hvilke krav kan stilles til planene?